福寿园——建仓(2025.08.11)

$福寿园(01448)$ 当前的市值约为70亿元,合并财务报表上“现金及现金等价物”约为30亿元,有息负债约0.3亿元(大致可被杂七杂八的金融资产抵消),考虑到福寿园的股权结构较为复杂,虽然“少数股东权益”占比仅为10%,但“少数股东损益”占比却能达到20%,按保守原则,公司净现金穿透到上市公司约为24亿元(30*80%=24)。若公司未来“经营活动现金流”能维持在6-7亿元的水平,扣除约2亿元的资本开支,当前的价格不算贵。

福寿园的核心业务是经营性墓地开发和殡仪服务。是典型的“高壁垒、弱周期、高分红”标的,短期受政策与消费降级压制,但长期老龄化刚需与牌照稀缺性支撑其价值。

公司的优势

一、政策壁垒与稀缺牌照

由于殡葬用地审批严格(2018 年后多地停止新批经营性公墓牌照),公司早期通过协议或划拨方式低价获取的285 万平方米稀缺土地储备(可支撑未来约 50-80 年销售)形成天然垄断壁垒。墓地资源类似于“不动产”,长期增值潜力显著。

二、高毛利现金牛模式

毛利率长期超80%,净利率30%+,客户通常提前支付全款(含10-20 年维护费)或通过“生前契约”锁定服务,使得公司资金回笼快且稳定。

三、老龄化刚性需求支撑

中国60岁以上人口已达2.97亿(占比 21.1%),预计2061年死亡人数峰值达1900万/年,年均死亡人口约1600万,殡葬服务需求呈现绝对刚性(“永续需求”)。墓地作为“一次买断制”产品,需求不会因经济周期大幅波动。

公司的问题

一、政策不确定性

殡葬服务涉及民生,经营性墓地定价长期被视为“暴利领域”,政府可能加强对经营性墓地的政府指导价干预或推动公益性公墓建设,压缩定价空间。例如上海等地公益性墓穴均价仅2934元,与福寿园经营性墓穴均价(12万元/座左右)差距悬殊。若地方政府扩大价格管控范围(如墓穴用地费、维护管理费纳入指导价),或要求福寿园增加低价墓穴供给(如生态葬、节地葬产品),将显著侵蚀毛利率。管理层已提示“合理价格区间”政策导向正在实质化,公司需被迫调整产品线应对,可能导致平均售价下降 25% 左右。

二、土地合规隐患

福寿园的核心优势在于早期通过协议或划拨方式低价获取稀缺城市土地资源(成本可能低于市价 90%),但地方政府对土地合规性的追溯风险始终存在(如是否存在历史遗留审批瑕疵)。未来新增用地若被迫转向“招拍挂”市场化途径,土地成本可能大幅上升,削弱扩张能力。政府对墓地开发的容积率、绿化率、节地生态葬比例(如上海要求 2025 年生态葬占比 50%)等强制要求,可能限制传统高单价墓穴供给,倒逼公司转型低利润产品线,改变商业模式逻辑。

三、依赖并购,缺乏内生性

异地并购是当前增长的主要路径,但需面临复杂政商关系与灰色操作的合规压力。如北方等新区域市场依赖第三方中介开拓(佣金曾高达 30%-40%),利润率受渠道成本拖累。2014-2022年福寿园完成23次并购,金额超20亿元,但部分项目(如辽宁观陵山、哈尔滨明西园)因盈利不及预期计提商誉减值。

福寿园长期依赖一线城市稀缺土地 + 文化陵园包装打造高端墓穴(均价超 12 万元),但这一模式在三四线城市面临根本性挑战:

三四线城市人均殡葬支出远低于一线城市,对万元级以上墓穴的接受度低,而本地竞争对手(如地方家族企业、公益性墓地)凭借更低土地成本(协议价或划拨用地)和灵活定价策略(低价传统墓穴)抢占主流市场。福寿园试图通过品牌输出渗透低线城市时,定价策略难以匹配当地需求,导致扩张项目普遍去化率不足、并购标的业绩失速。

四、高端需求萎缩风险

2024年上海地区单价50万元+墓穴销量下滑23%,中端市场(8-15万元)销量降42%,拖累整体收入。经济敏感度测试显示,GDP增速每降1%,高价墓地需求萎缩3.5%。

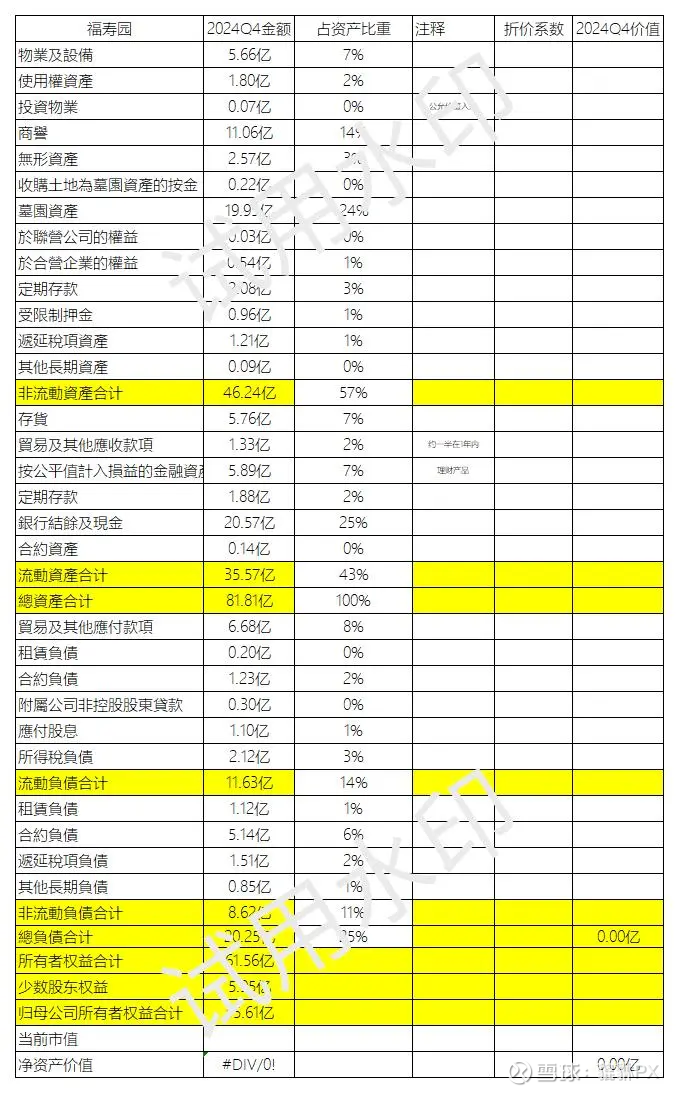

公司资产负债表