朝聚眼科——建仓(2025.09.11)

$朝聚眼科(02219)$ 当前的市值约为17.50亿元,合并财务报表上“金融资产现金价值”约为16.41亿元,有息负债约0.41亿元,公司“少数股东权益”占比约为0.4%,几乎可以忽略不计。公司日常运营现金需求约为1.65亿。

这是我第一次通过离岸账户购买港股。由于缺乏流动性,未纳入港股通的股票价格确实非常离谱,只要不出现财务造假和管理层恶意侵占上市公司利益的情况,长期持有的话,这笔投资怎么看都不可能亏钱。

总体评价

朝聚眼科于 1988 年在内蒙包头创立,前身为张氏仲和堂诊所,名字取自于眼科专家“张朝聚”,是一家有着百年传承的医学世家企业。截至 2025 年 6 月 30 日,朝聚眼科在全国 7 个省份及自治区运营 31 家眼科医院和 29 家视光中心,形成了 "区域中心医院 + 卫星诊所" 的管理模式。公司业务主要分为两大板块:基础眼科服务(包括受医保覆盖的白内障、青光眼、斜视、眼底疾病等)和消费眼科服务(包括屈光矫正、近视防控、视光产品销售等)。

当前价格的朝聚眼科具备四项符合价值投资的特征:

1、业务模式成熟稳定(在内蒙地区已形成龙头地位);

2、资产状况良好(有息负债低,现金充足);

3、行业前景确定(眼科医疗需求长期增长);

4、估值处于低位;

在内蒙市场,朝聚眼科的品牌认知度和客户忠诚度极高,医院成熟度高,当地客户认可度高,这种区域性优势难以被新进入者快速复制。但公司在非优势区域的扩张面临巨大挑战,面对爱尔眼科等龙头企业缺乏还手之力。

尽管短期内面临挑战,眼科医疗行业的长期增长趋势仍然向好。一方面,人口老龄化加速、青少年近视防控需求攀升,推动基础眼科服务需求持续增长;另一方面,消费升级趋势下,屈光手术等高端服务市场潜力逐步释放。中国眼科医疗服务市场规模预计将保持 12.8% 的年复合增长率,到 2030 年达到 93.69 亿美元。其中,民营眼科机构的市场份额预计将从 2023 年的 41% 提升至 2025 年的 55%,这为朝聚眼科等民营眼科医疗机构提供了广阔的发展空间。

主要竞争对手分析

中国眼科医疗行业已形成 "一超多强" 的竞争格局。爱尔眼科以 32% 的市场占有率稳居首位,其全国 610 余家医院和 720 家全球网点构成的网络密度远超其他竞争对手。第二梯队包括华厦眼科、普瑞眼科、何氏眼科和朝聚眼科等。

爱尔眼科通过 "全球引才计划" 构建起行业最庞大的专家矩阵,主任医师以上职称专家达 687 人,同时通过并购英国 Optimax 集团等加速国际化布局,2024 年欧洲市场收入同比增长 28%。其在成都单院年手术量突破 1.2 万例,手术误差控制在 0.01mm 以内,技术优势明显。

区域竞争对手希玛眼科在深圳非公立医院满意度调查中连续五年位列第一,其全飞秒精准 4.0 技术和艾无级 ® 晶体植入术已形成差异化竞争力。何氏眼科与蔡司联合发布的全飞秒 4.0 技术,通过智能工作站实现术前参数精准度提升 27%,其 AI 辅助青光眼筛查系统在社区应用中准确率达 85%。

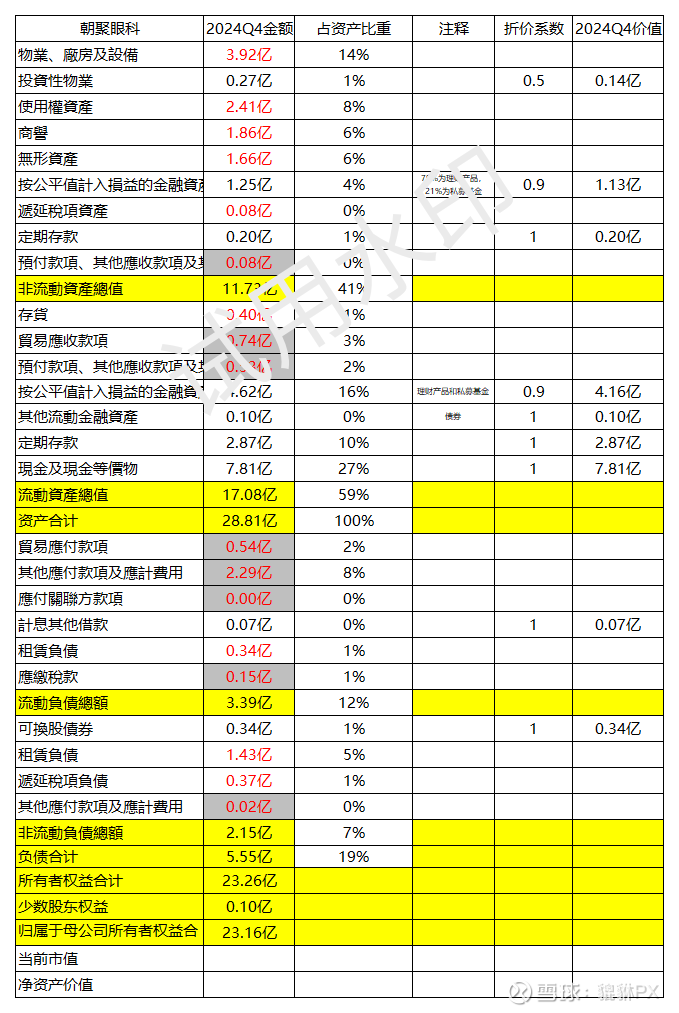

公司资产负债表