华特达因——建仓(2025.09.24)

一、发展历程

1993年山东声乐鞋业集团发起设立山东声乐股份有限公司,主营制鞋业。

1999年在深交所上市,成为临沂市首家上市公司,但此时业务与医药健康毫无关联。

2001年山大产业集团通过资产重组入主,公司更名为山东山大华特科技股份有限公司,业务转向环保、医药等领域,成为山东省高校首家上市公司。这一阶段体现了早期资本运作能力,但业务仍分散。

2002年成立环保工程公司,专注二氧化氯发生器、烟气脱硫等业务,并获"山东省高新技术企业"认证。同时拓展信息技术(大屏幕拼接系统)、物业管理等多元业务。

2003年收购山东达因海洋生物制药(持股52%),引入医药业务,但初期产品涵盖成人药(心血管、抗生素等),仅有一款儿童保健药伊可新。此时公司业务横跨环保、IT、医药等六大领域,资源分散导致增长乏力。

2007年杨杰出任达因药业总经理后,砍掉成人药业务,专注儿童药赛道,将伊可新(维生素AD滴剂)作为核心产品培育。

2021年更名为"山东华特达因健康股份有限公司",证券简称变更为"华特达因",剥离环保科技公司,标志着全面聚焦儿童健康产业的战略定型。

2023年终止教育合作、清算信息公司及知新材料。

2025年公司战略聚焦“临床短缺+大健康”双延伸,已发展成为儿童药领域的细分龙头。

二、商业模式

公司目前专注于儿童保健和治疗领域,依靠研发、生产和销售儿童药品及儿童健康相关产品赚钱。近80%的营收集中在“伊可新”品牌上,另外20%的营收则由治疗类药品达因铁(贫血)、小儿布洛芬栓(解热)、右旋糖酐贡献,2025年新签约褪黑素颗粒(曼乐静)切入儿童睡眠市场。

公司依靠“专家推荐+渠道铺货”的方式销售产品,并组建医院、商务、OTC 及新零售等专业团队加强渠道建设。

从费用构成来看,研发费用占比较低,销售费用占比较高,产品销售主要依赖渠道而非研发。

从现金流角度看,公司现金流质量非常高。2021年全面聚焦儿童健康产业的战略定型以来,自由现金流(全面视角)约等于综合收益总额,这种现金流质量在我所了解过的上市公司中极为罕见。

从资本开支角度看,公司的表现同样优异,维持现有竞争力主要依赖品牌与渠道而非重资产投入。2021年全面聚焦儿童健康产业的战略定型以来,公司经营所需的固定资产、无形资产甚至在不断缩减;应收账款、存货也处于相对稳定的状态,经营质量在业务聚焦的推动下显著改善。公司账上现金充足,现金流也足够健康,管理层也明确承诺"在无重大资金需求下维持高分红",我相信公司未来大概率能持续保持高比例的分红。

从经营数据看,公司上市以来累计分红19亿元,派现融资比超过13倍。近年来毛利率维持在85%左右,净利率接近50%,公司2024年通过经营赚到的税后利润达9.5亿元,使用的经营资产仅为15亿元,使用的经营净资产更是仅为9.8亿元,赚钱能力堪比茅台。

商业模式总体评价:公司的商业模式总体来说属于中上水平。如果单从经营数据上看,应该属于上等水平,但公司主力产品给我的感觉是过于依赖“专家推荐”,本身品牌效应相对较弱,如果未来竞品也开始被“专家推荐”,公司主力产品的市场份额能否维持得住?我存疑。此外,集采的潜在影响是所有医药行业都无法回避的共性问题。因此,我只能给华特达因的商业模式一个“中上水平”的评价。

三、企业文化

对于公司的企业文化,我掌握的信息实在有限,但有两个点可以辅助我进行粗略判断:

一是,自2007年杨杰出任达因药业总经理以来,公司持续剥离环保、教育业务等非核心资产,将资源集中于儿童健康领域,体现了"能力圈聚焦"的原则。

二是,公司坚持"高分红+低负债"的资本配置原则,避免盲目扩张,符合以股东利益为导向的原则。

综上,我个人的除了判断是,公司的企业文化应该算是优秀的。

四、价格

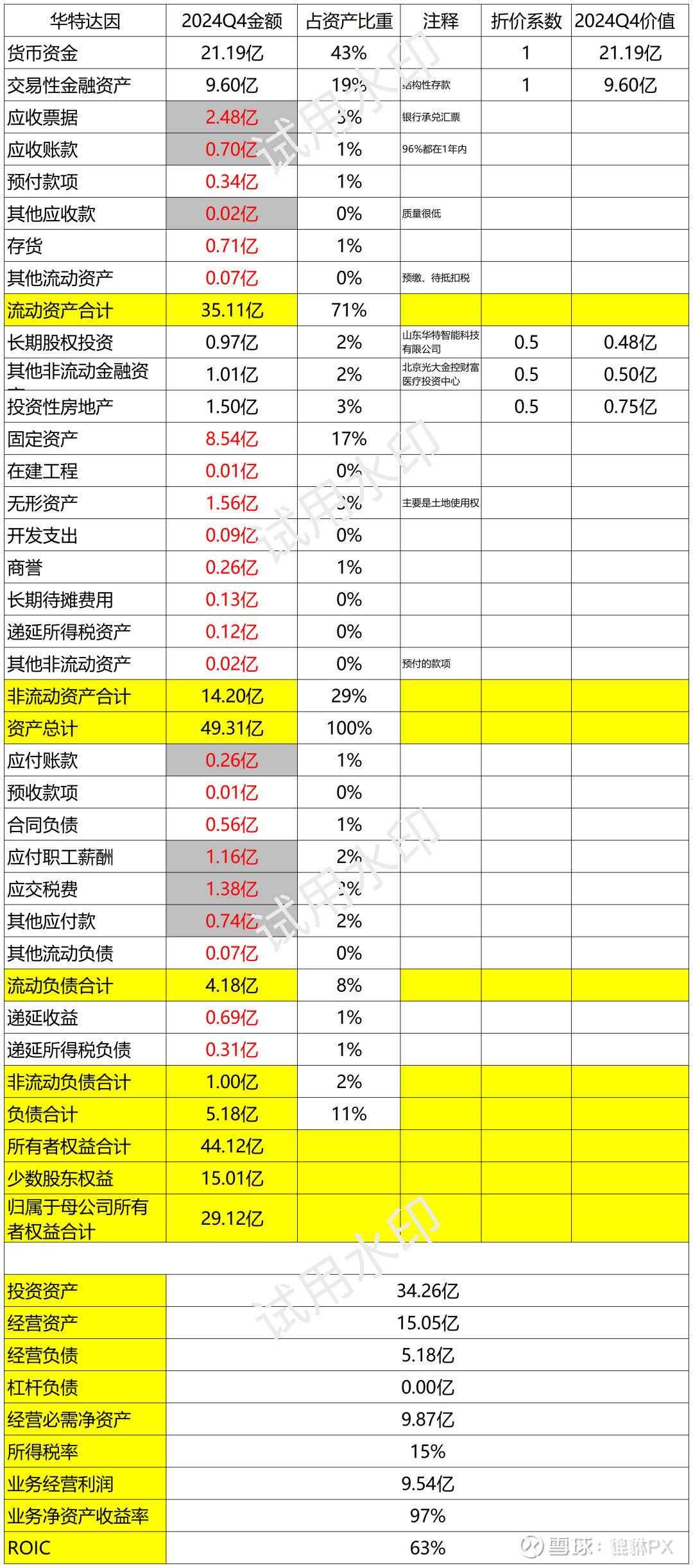

华特达因当前的市值约为73亿元,合并财务报表上“金融资产现金价值”约为32亿元,有息负债为0,公司“少数股东权益”占比约为34%,但“少数股东损益”差不多每年维持在48%左右的水平。主要是由于公司大部分收入来源于达因药业,但是目前持股只有52%。保守估算,净现金穿透到上市公司约为16亿元。公司日常运营现金需求约为0.3亿。

按照我的投资体系,目前的价格至少还要再下跌10%才能逐步开始建仓,再下跌30%以上,才算是一个“比较安全”的价格。但我近段时间花在这家公司上的精力有点多,越看越觉得心痒,索性先付一些溢价,买一点观察仓。未来这家公司真的再下跌30%,我不会感到惊讶,我会越跌越买。

五、公司的问题

一、新生儿数量下降的长期压力

2024年中国出生率降至6.5‰,新生儿数量持续减少,直接影响公司核心产品伊可新在 0-1 岁婴幼儿市场的增长空间。

二、集采政策带来的冲击

2024年伊可新已在江西等16省联盟集采中落标,为应对医院端销量下滑,公司调整销售策略,将更多资源投向零售渠道,但也会增加销售成本和管理难度。长期来看,医保控费政策可能渗透至儿童药领域,尽管儿童药目前相对成人药面临的政策压力较小,但未来不排除面临更大降价压力。

三、产品结构及渠道单一风险

2025年上半年伊可新收入占公司总营收的比例达79%,一定程度上显示出公司过度依赖伊可新这一核心产品。维生素AD赛道已有20余家企业获批,星鲨、双鲸等品牌可能通过价格战和渠道下沉争夺市场。

六、公司的优势

一、儿童药领域的细分龙头

1、市占率领先。公司核心产品伊可新维生素AD滴剂在同类产品中市占率长期超60%,是公司主要收入和利润来源。在整个儿童药市场,公司市占率约 15%-18%,处于行业领先梯队。

2、品牌影响力强。"伊可新" 为中国驰名商标,连续9年稳居市场占有率第一,被誉为"婴幼儿黄金药"。"伊可新"连续9年获 "妈妈信赖品牌奖",品牌溢价使毛利率维持在 84% 以上(行业平均 75%)。

3、用户忠诚度高。伊可新用户复购率达 85%,显示出极强的用户粘性和品牌忠诚度。

二、核心产品优势明显

1、技术领先。公司拥有"维生素AD微囊化"专利技术,可提高稳定性并延长保质期至36个月,这对库存周转率有帮助,减少损耗,是目前市面上唯一做到保质期36个月的产品。公司独家掌握维生素A棕榈酸酯纯化技术,采用酮类和醇类溶剂重结晶工艺,使原料纯度高达 99.38%。

2、产品系列丰富:公司利用"伊可新"广泛的影响力,开发构建了"伊可新"品牌延伸的儿童大健康领域,产品主要包括DHA系列、维生素A、维生素D软胶囊、益生菌粉系列、矿物质软胶囊系列等。

3、高效的生产与供应链管理。公司通过数字化、智能化不断提升生产效率和质量管理水平,智能工厂自动化率超 90%,单粒成本较竞品低 15%。

三、渠道优势与营销能力

公司拥有医院、零售药店、电商等多元化销售渠道。2025年上半年,线上收入占比达25%,医疗机构渠道占比不到10%,零售渠道成为公司产品销售的主要渠道。

公司坚持 "专家权威推荐,渠道方便购买,专业品类教育" 营销策略,加大全渠道营销推广和新零售布局。

七、未来的展望

一、拓展大童市场战略

面对新生儿数量下降的挑战,华特达因积极拓展大童市场,以《中国儿童维生素A、维生素D临床应用专家共识(2024 版)》为抓手,强化维生素 AD 持续补充的必要性,延长伊可新的服用年龄为 0-18 岁。目前,公司针对 0-18 岁中大童营销策略的推广效果显现,粉葫芦(适用于 1-6 岁)的销售比例在持续加大,增速显著,2025年上半年粉葫芦与绿葫芦(适用于 0-1 岁)收入比例约为 1.6:1。

二、产品多元化战略

华特达因正积极推进产品多元化战略,降低对单一产品的依赖。

儿童治疗药物拓展方面,公司聚焦儿童临床短缺的领域研发产品(如精神类疾病),不会将供给较多的竞争激烈品类(如感冒药)作为重点,每年会有 1~2 个新的药品获批上市。

儿童大健康产品矩阵方面,公司利用"伊可新"强大的品牌影响力延伸拓展儿童营养健康产品,构建了涵盖DHA、益生菌、维生素及钙铁锌补充剂、重组胶原蛋白凝胶等的儿童营养健康产品矩阵。

代理新产品方面,公司2025年新增代理了儿童用重组胶原蛋白敷料(二类医疗器械),为公司业务拓展提供了新的增长点。2025 年 8 月,子公司达因康健与日本诺贝仁制药株式会社就褪黑素颗粒(曼乐静)中国大陆地区的独家总经销事宜达成一致,进一步丰富了公司的产品线。

三、管理优化与非主业退出

公司聚焦主业,完成了高级管理人员换届,新增三名来自达因药业的高级管理人员,涵盖研发、生产和财务方面,将更有利于儿童医药主业经营管理和战略发展。同时,公司也正在推进非主业的退出工作。

八、公司资产负债表