中国旺旺——建仓(2026.01.07)

@今日话题 $中国旺旺(00151)$

一、发展历程

1962年,公司前身"台湾宜兰食品工业股份有限公司"成立,初期专注罐头食品生产。

1977年,创始人蔡衍明接掌公司经营权,启动了品牌化转型。

1979年,旺仔形象正式问世,成功推出“旺旺仙贝”、“雪饼”等产品,迅速成为市场领导品牌。这标志着公司从代工出口转向自主品牌运营,并确立了米果作为其起家和核心业务的地位。

1983年,品牌正式定名为"旺旺",与日本岩塚製菓株式会社合作开发台湾米果市场,迅速成为市场领导品牌。

1992年,成立湖南旺旺,为进入中国大陆市场奠定基础。这一决策颇具远见,蔡衍明避开了台商聚集的沿海地区,选择内陆湖南,既获得了当地政府的重视与优惠政策,也保障了稻米原料的供应。

1994年,在湖南设立首家工厂,正式开启中国大陆市场布局。通过价格战 + 免费试吃 + 广告轰炸,快速占领乡镇市场,广告语“你旺我旺大家旺”家喻户晓,巩固了其在米果市场的绝对领先地位。

1996年,旺旺控股有限公司在新加坡交易所上市。

2001年,推出旺仔牛奶,开启乳品饮料业务布局,启动产品多元化战略,培育第二增长曲线。

2007年,公司从新交所私有化退市,并进行重组,将食品饮料业务与医院、酒店等非核心业务剥离,为后续在香港上市做准备。

2008年,中国旺旺控股有限公司在香港联交所主板上市。

2010-2012年,乳品饮料业务崛起,旺仔牛奶成为超级大单品,与米果业务形成双轮驱动。

2012-2019年,持续扩大国内生产基地,业务覆盖中国全境。

2022年,在越南新设生产基地,强化海外布局。

2025年,董事会主席蔡衍明累计增持340.1万股,持股比例升至54.26%。

中国旺旺的发展历程是一部从台湾地方食品厂成长为大陆国民品牌的奋斗史,其成功得益于早期精准的战略眼光、强大的渠道掌控力和深入人心的品牌营销。然而,当前公司正面临核心产品老化、新兴品牌竞争加剧等多重挑战。

二、公司估值

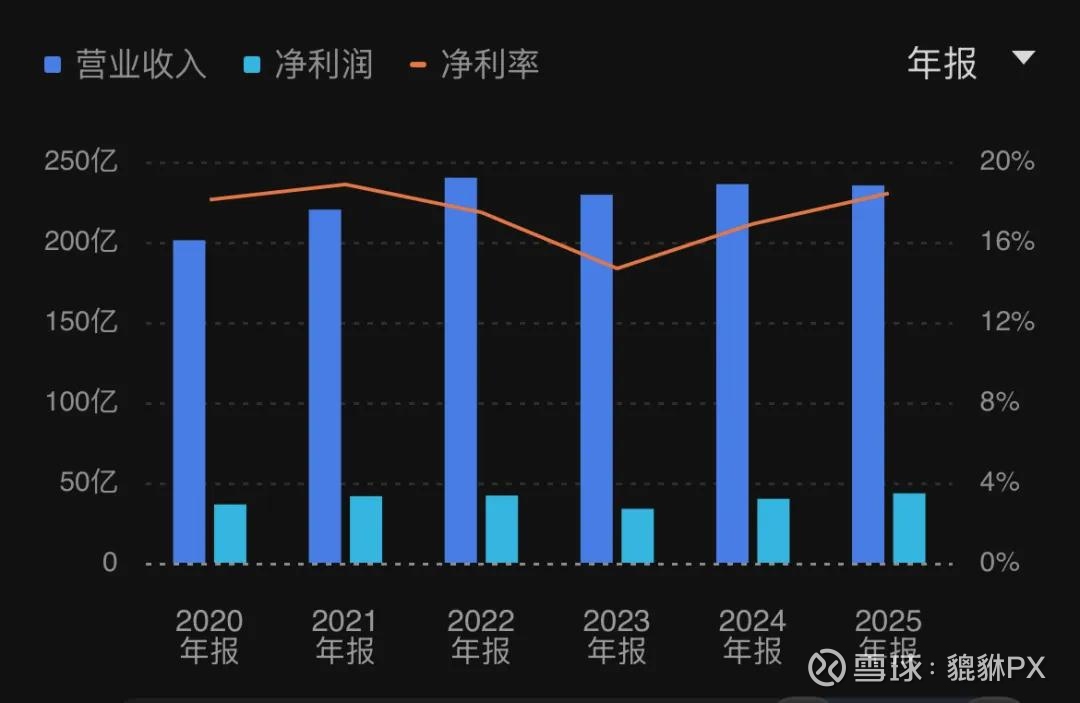

估值的第一步是对企业进行类别划分。旺旺属于“无明显护城河的普通公司”。公司在2013年之前营收和净利润年年稳健增长,2004-2013年间复合增速达分别达21%和24%,但在此之后的2014-2025年间,营收和净利润几乎原地踏步,不考虑公司未来的成长性似乎是一个符合现实的选择,但认为公司未来会出现大幅衰退,难免又有些过分悲观。

公司业务涵盖米果、乳品饮料、休闲食品三大核心板块,核心大单品基础牢固,具备一定的抗风险能力。根据AC尼尔森的统计,旺旺在内地的米果份额超过70%,而位居第二位的其他竞争对手只有约3.2%的份额,旺旺在米果市场拥有绝对的领先优势。同时,旺旺在下沉市场具有独特优势,全国建立起了庞大的经销网络。截止2023年,旺旺在国内的网点达100余万家,覆盖全国1500多个县市。这种深度的渠道下沉能力,使得公司即使在一线城市增长放缓的情况下,仍能通过下沉市场获得稳定增长。

综合来看,我们假设旺旺为一家能“维持现状”的企业。

2025财年公司的营收为235亿元,最近5年平均营收为272亿元,最近10年平均营收为216亿元,我们这里假设2025财年的235亿元营收为未来的平均可持续营收的代表指标,该数值略低于近5年平均水平,但略高于近10年平均水平。

公司历史上毛利率和净利率都保持在基本稳定的状态,最近5年平均净利率为17.26%,我们假设该数值能大致代表公司未来的平均可持续净利率,略低于2025财年的水平,但略高于2024财年的水平。

综合来看,40.6亿元能大致代表公司核心业务的可持续可分配盈利能力,该数值大致与我调整计算的2025财年40.7亿元的盈利能力相当。

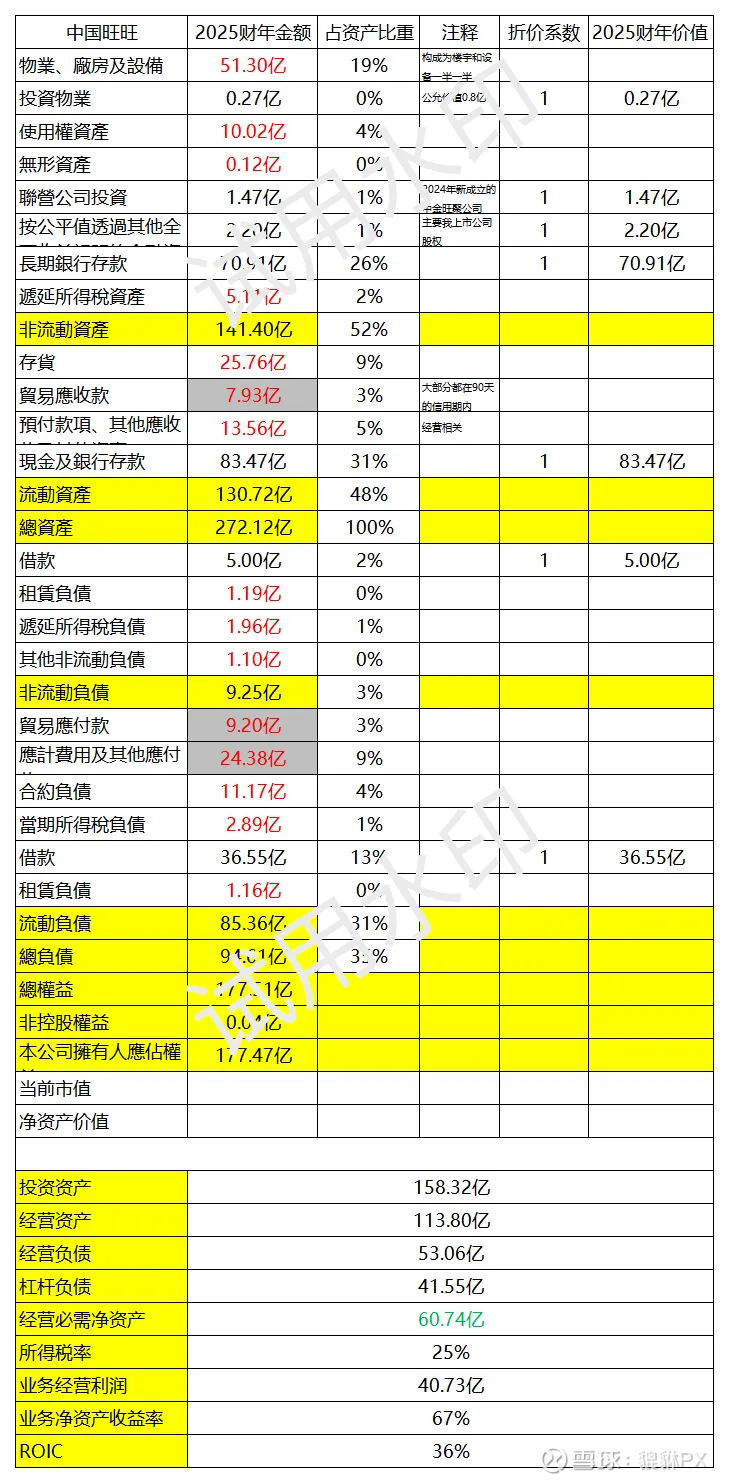

公司当前市值为494亿元,账上与核心业务无关的金融资产净额大约为158亿元,有息债务大约为42亿元,我们还需要为日常运营额外预留25亿元的现金,因此,我们为核心业务支付的价格为403亿元,当下能获得的账面收益率为10%。

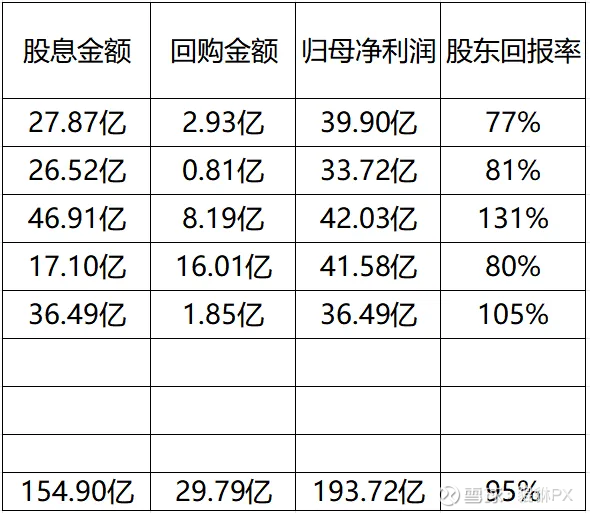

公司最近5年累计分红155亿元,累计回购30亿元,累计归母净利润194亿元,平均分红率超过95%。虽然公司近年尝试拓展海外市场会增加资本开支,近3年分红比例也逐步降低,但考虑到公司账上充裕的现金储备,我们可以合理假设80%的分红率为公司可持续的分红水平,则当下获得的现金回报约为8%。

接下来需要考虑留存的20%利润。公司历史上在“再投资”策略上并未有出格举动,一直停留在优势业务领域内,且公司自2013年增长停滞以来,ROE水平均维持在20%以上的水平,这已经是一个相当高水准的数据表现。留存的20%利润应该不会被“破坏价值”。我们假设这部分留存利润的“积极再投资回报率”为2%。这里需要多解释一下,虽然公司自2013年以来增长停滞了,但公司近5年分配比例其实超过95%,未来真实的留存收益规模大概率会比20%更少,其对总体回报的影响不会超过1%,不必过分纠结。

接下来考虑港股通20%的红利税,由于A股一直以来的措辞都是“暂免征收红利税”,并不是“不征收”,因此我们取一个中性的10%红利税损失,最后投资者能拿到手的回报是9%。

最后,投资旺旺其实还附带一个“小礼包”:在经营期间获得的现金流可能要比我们估计的40.6亿元的核心业务的可持续可分配盈利能力要更多,公司在2015年之前的资本开支规模很大,从2016年开始,公司的资本开支规模持续低于折旧摊销规模,相当于是“前人栽树后人乘凉”了。当然,这个利好因素被公司未来的衰退预期所抵消。

相较于上证指数目前约6.5%的预期年化回报,我们当前投资中国旺旺具备2.5%的安全边际(即38%的安全边际)。再考虑到目前我国的10年期国债收益率仅为1.85%,且短期内几乎不存在加息的可能性,我们以目前的价格投资中国旺旺具备一定性价比。

三、公司资产负