渤海银行两年甩卖1000多亿信贷资产 股价接近仙股 可以入手吗?

10月10日,在港股上市的渤海银行(9668.HK)发布公告称,该行计划通过公开挂牌程序对近700亿元的债权资产进行转让。

这是从2024年以来,渤海银行第三次转让低效资产。

这家最年轻的股份制银行从2015年到2023年经历了快速增长时期,但是也就此埋下了风险隐患,房地产和个人消费贷款领域成了不良资产重灾区。

如今,渤海银行市净率仅为0.15,股价仅为1.05港元,长期在仙股周围徘徊,股民显然不太满意。

两年甩卖千亿资产

本次计划转让的债权资产包中,本金约为499.37亿元、利息约104.36亿元、罚息约93.34亿元、代垫司法费约1.26亿元,共计698.33亿元(截至2024年末)。

公告显示,2024年,这笔待转让的资产税前亏损及税后净亏损分别为0.64亿元及0.48亿元。

按照渤海银行计划,本次债权资产包的转让底线价格为488.83亿元,相当于资产债权总额(即包括本金、利息、罚息及代垫司法费用金额)的7折。

近年来渤海银行频频转让资产。

2024年3月,渤海银行与天津津融签订资产转让协议,转让资产合计价值56.67亿元,成交价为39.67亿元。

2024年11月,渤海银行再次完成一笔债权转让,本金、利息、罚息等债权金额合计约289.65亿元。

加上此次转让金额,3次转让合计为1044.65亿。

根据渤海银行2025年半年报,该行不良贷款金额172.69亿,关注类贷款金额277.65亿,两项合计为450.34亿。

2024年底,渤海银行不良贷款金额为164.8亿,关注类贷款金额为260.63亿,这两项金额合计为425.43亿。而到了2025年上半年,分别增长到了172.69亿和277.65亿,合计为450.34亿。增加了24.91亿。

2022年和2023年,不良贷款和关注贷款合计分别为445.16亿和454.29亿。

这意味着,随着不断转让低效信贷资产,有更多的不良贷款和关注贷款涌出。

2025年上半年,渤海银行不良贷款率为1.81%,比2024年底增加了0.05个百分点。渤海银行不良率水平在上市的股份制银行中依然最高。

房地产和个人消费金融领域成重灾区

渤海银行成立于2005年12月,总部设在天津,有“最年轻的股份行”之称,2020年7月在港交所上市。

渤海银行至今已更换了四位董事长。其中,李伏安任职时间最长,其自2015年担任该行董事长,执掌渤海银行长达8年之久。

2023年7月,李伏安因退休辞任该行董事长,王锦虹出任董事长至今。

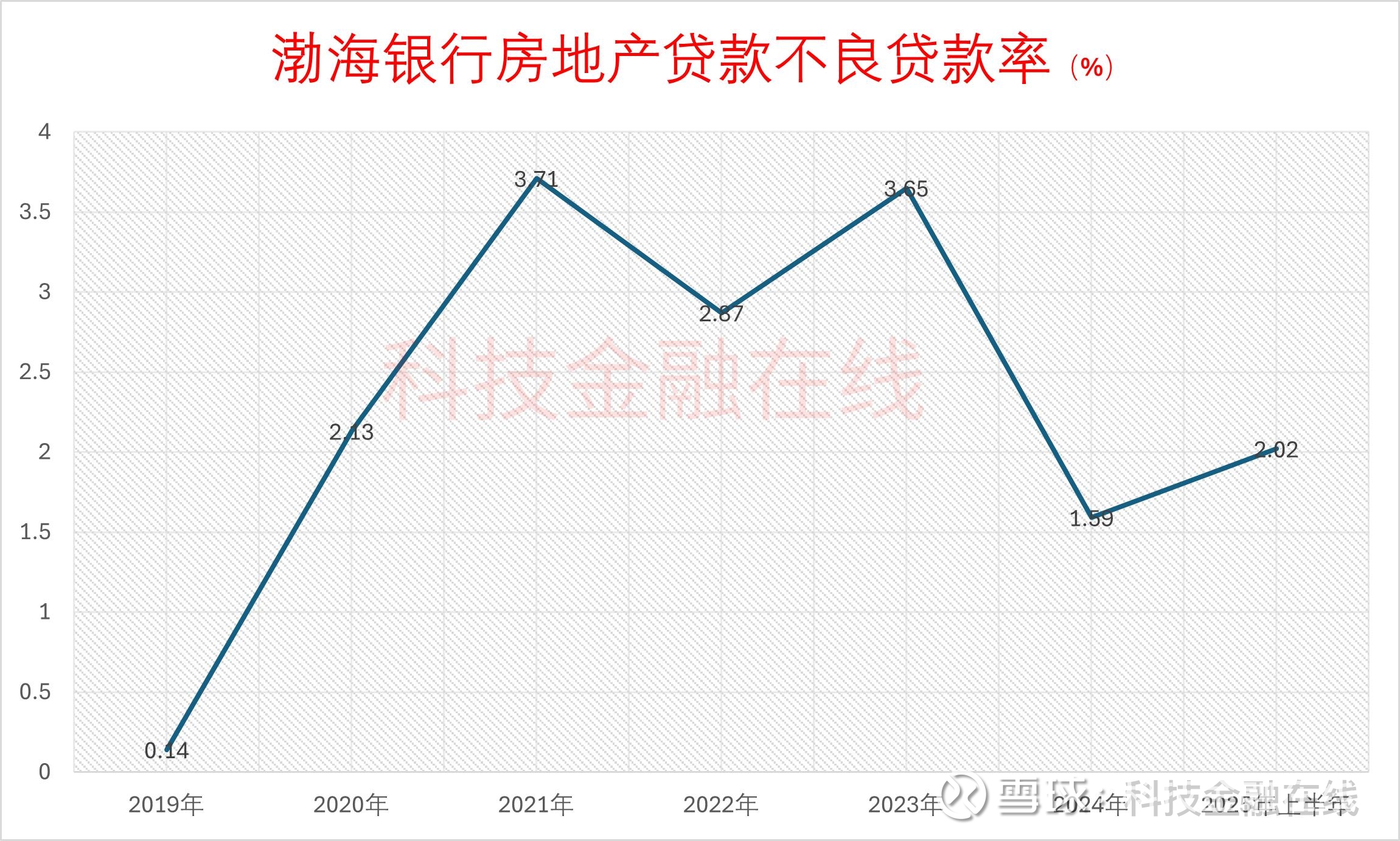

渤海银行近几年不良风险的高增,很大因素来自于2023年前的快速扩张时期,其中,房地产和个人消费贷成了高不良的集中地。

2023年末,该行房地产业不良率达到3.65%,32.29亿元的不良金额在各行业中排名第一。

渤海银行2023年年报

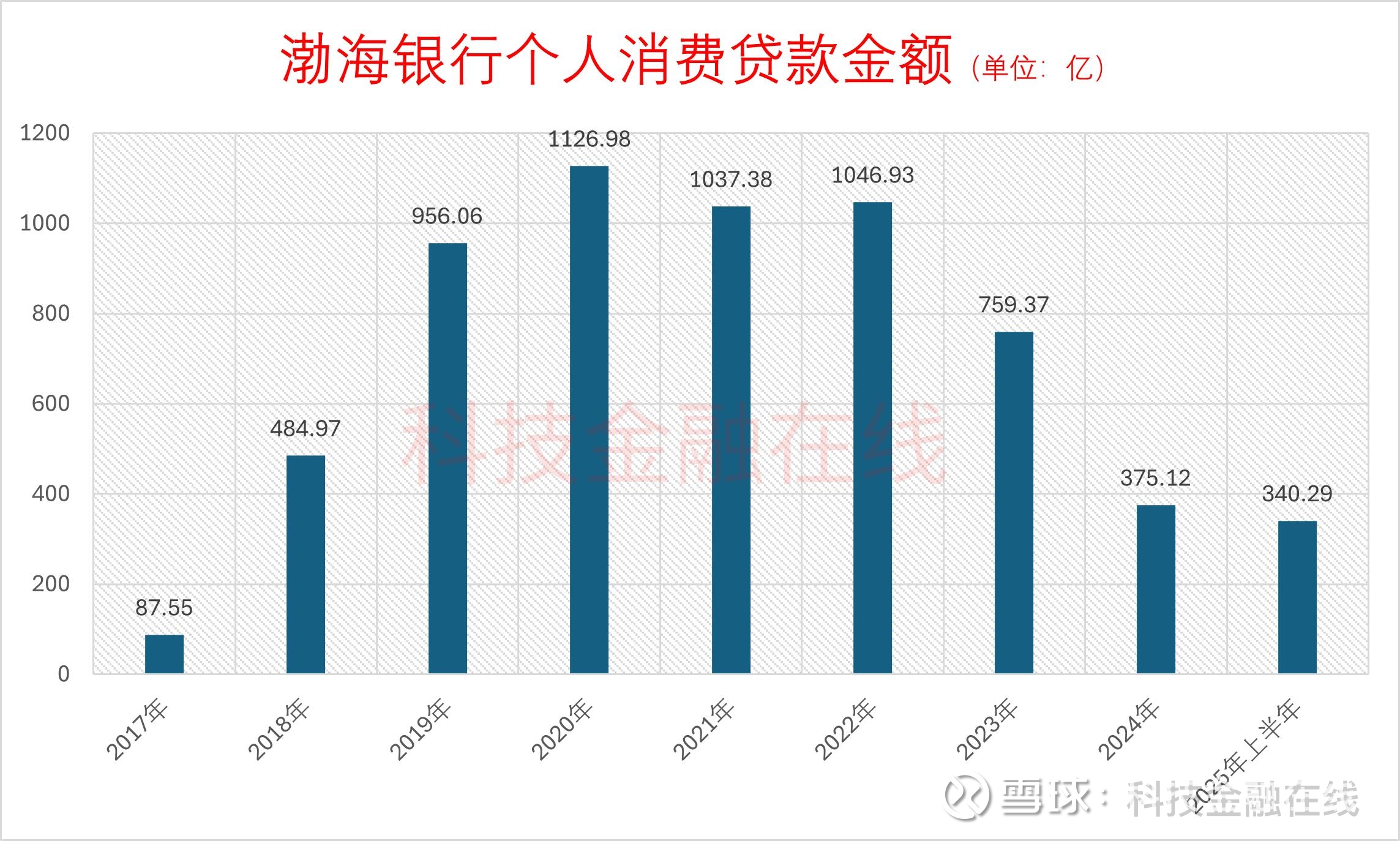

自2017年开始,渤海银行将重心转向零售业务,大举进攻互联网贷款业务,仅用三年时间,渤海银行个人消费贷款规模就突破了千亿,从2017年的88亿元一路飙升到2020年的1170亿元,在个贷中的占比也从7.4%上升到了36.3%。

但是大量向高风险客户群体放贷,也为不良贷款增长藏下了隐患。

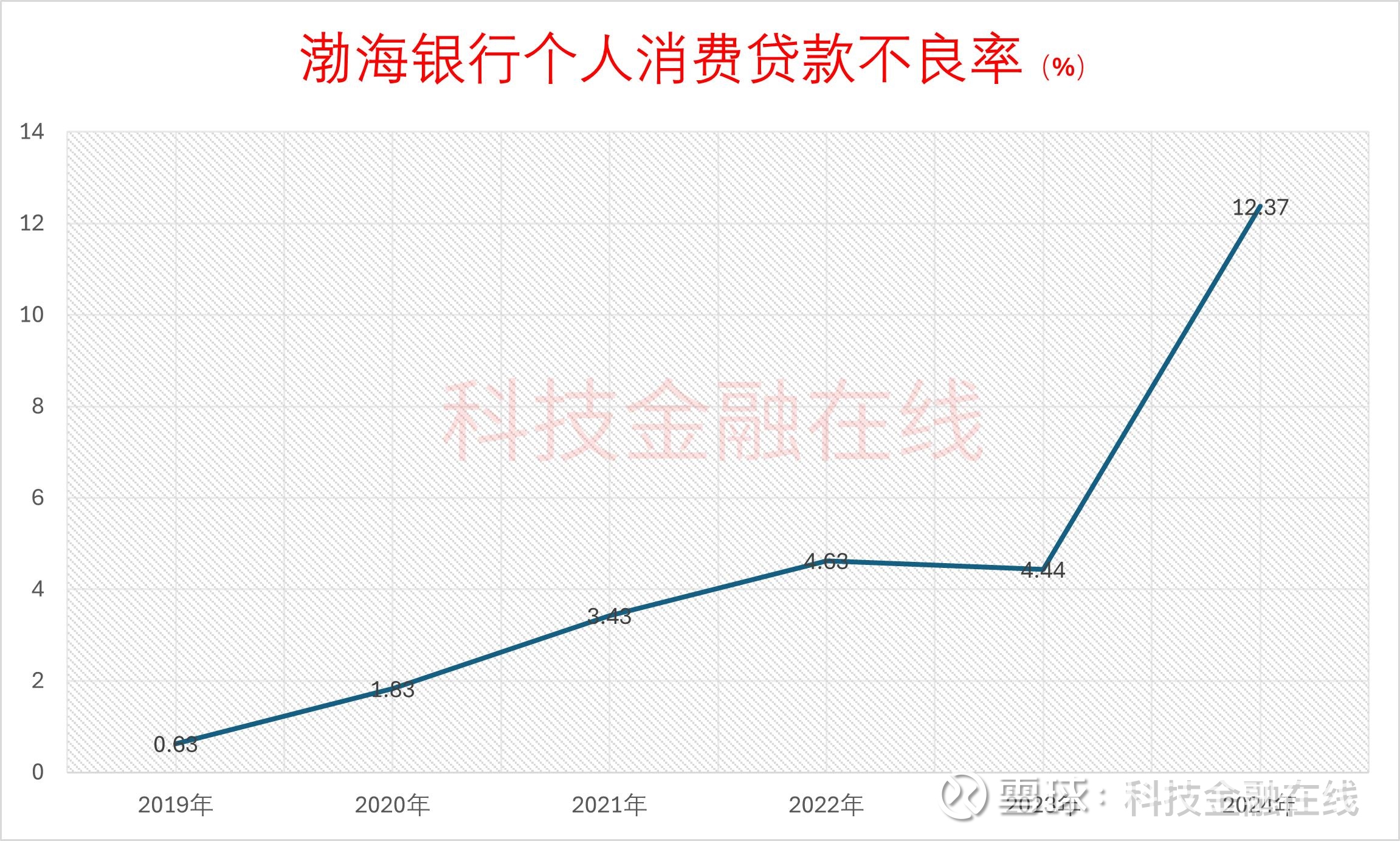

2022年个人消费贷不良率超过4%,2024年不良率陡然升至12.37%,几乎是2023年的三倍,不良贷款金额高达46.39亿。

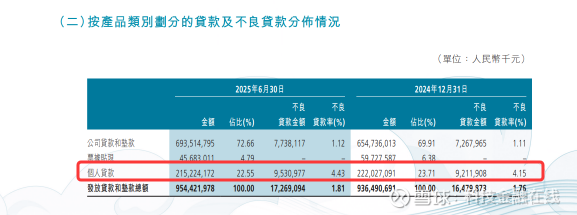

截至6月末,渤海银行的不良贷款金额为172.69亿元,其中,个人贷款不良金额就达到95.3亿元,占其全部不良的55%。

渤海银行2025年半年报

从2021年起,受互联网贷款政策影响,渤海银行开始逐步压降个人消费贷款规模,个人消费贷款在个人贷款中的比重也在不断下滑。2025年上半年,渤海银行的个人消费贷款规模已降至340亿,在个人贷款中占比为15.81%。

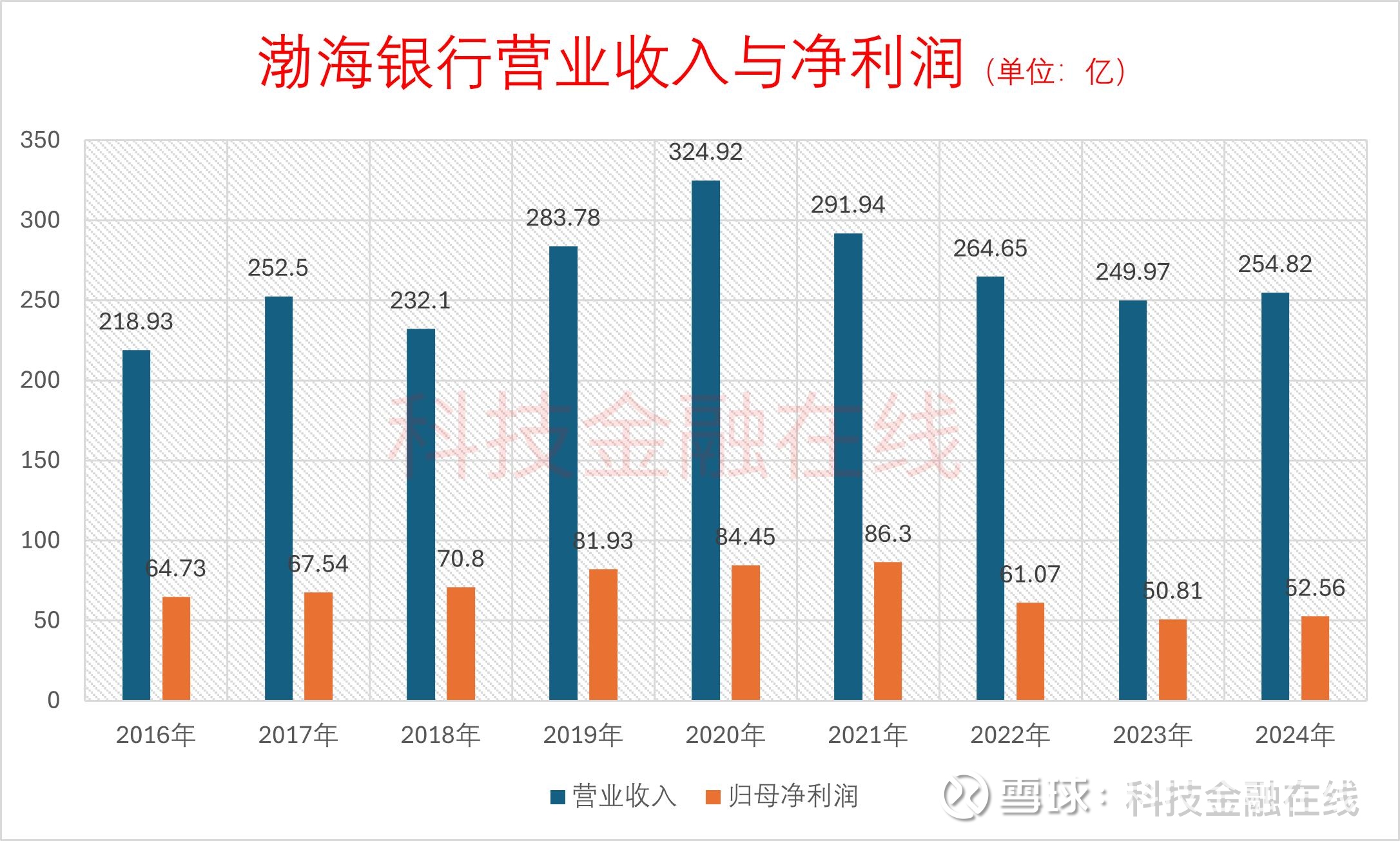

而渤海银行营收和净利润也从2021年开始逐年下滑,2024年,全年营业收入254.82亿,相比于2020年高点324.92亿,已经下降了21.57%;2024年归属于股东净利润52.56亿,比2020年下降了37.76%。

今年上半年,渤海银行营业收入142.15亿,同比增长8.14%,归属于股东净利润38.3亿,同比增长3.6%。截至2025年6月末,渤海银行资产总额1.82万亿元,较上年末减少200亿元,降幅1.09%。