为什么看好华明装备——第二次观察

一、管理层回购步伐加急执行,调高回购上限,按最高限额储备股权激励份额,显现对业绩增长信心。

回购行为分析:

1,三个月用完2亿回购限额,回购可以用飞速来形容,显示管理层对下半年股价上涨的预期非常确定。

2,回购上限调整后,增加回购5000万元,按最后一轮回购均价17.00元/股算,可以增加回购近300万股,总回购股份数量约1500万股。

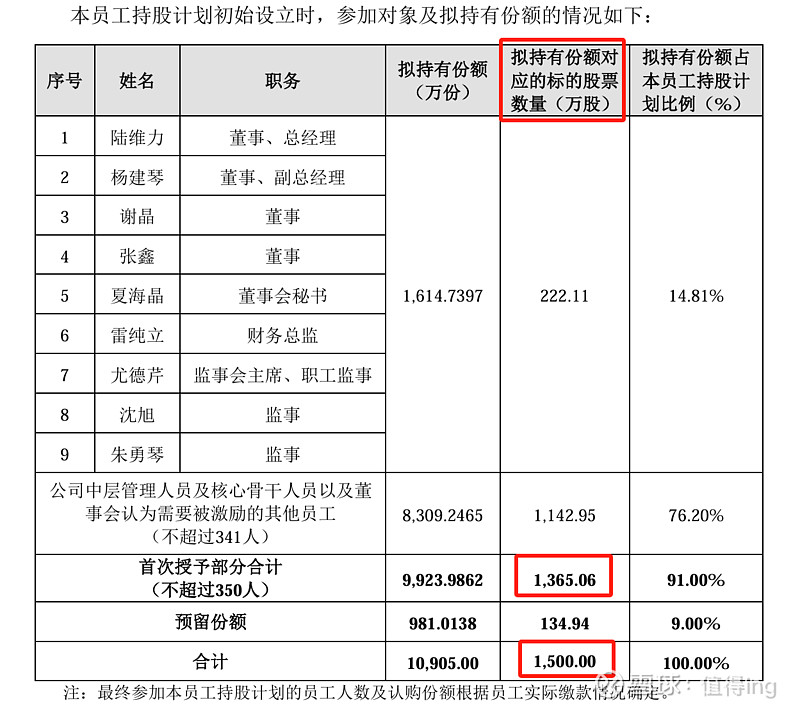

$华明装备(SZ002270)$ 管理层没有想到股价从低点14元左右快速涨到17元左右。导致总回购上限金额可回购的股份数量偏低,总回购股份数量1200万股,低于将首次授予部分标的股票1,365.06万股,更低于包含预留份额的1500万股。这应该说是管理层的一次预判失误,导致回购的股份数量不够股权激励份额分配,因此7月5号紧急匆忙调整回购总额上限。

进一步可预判管理层在7月份会完成所有回购。不会等到8月之后,否则已调高的额度5000万元能回购的股份数量将更少。

3,华明装备将在8月1号周五,最迟8月5号周二公告回购进度。叠加8月8号周五半年报披露。预计会引起股价的波动。

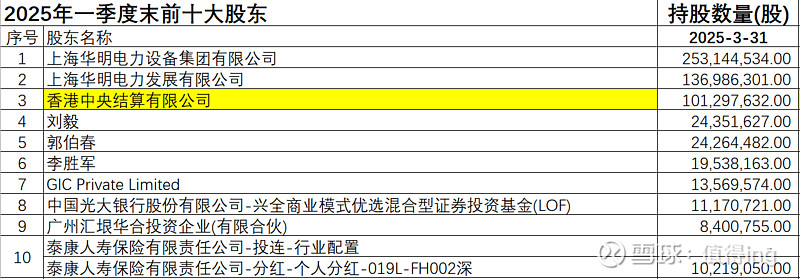

二、境外资金大幅度布局华明装备

从已披露的机构持股情况来看,截止二季度末,有几家大机构大幅加仓华明装备,基金季报披露截止日尚未到,基金持股情况还没完全披露出来。最迟8月8号的半年报即可看到二季度前十大股东持股变动情况。机构的加仓将6400户散户洗出局。

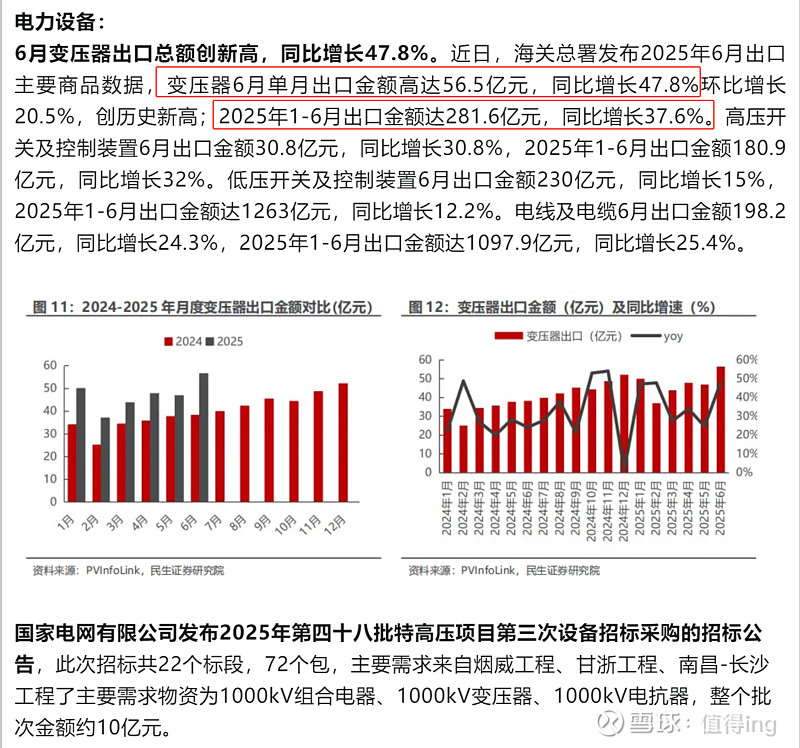

三、上半年电气设备出口高速增长,变压器出口高速增长。6月单月变压器出口同比增长47.8%,1-6月同比增长37.6%。电力相关的设备及材料也呈现大幅增长。一季度预判得到进一步验证。

华明装备管理层公布回购计划的时候,我还有点疑虑管理层会故意压低一季度二季度的经营业绩,以打压股价方便回购。现在看来,不是管理层不想打压股价,是订单太好,营收数据太好,完全没法盖住。这与回购节奏急促,回购上限调整形成相互印证。

四、全球电力需求激增,电力缺口状态逐步显现

从铜价格增长趋势,电力设备的出口增长趋势,变压器厂扩产能,国家能源结构调整的硬需求,国际能源不平衡带来的困境,人工智能对电力的消耗,电动汽车,机器人的驱动模式,各个维度印证了当下正处于人类历史上前所未有的电气化浪潮之中。华明装备做为全球唯二的电力设备核心部件的制造商,分享到浪潮红利的确定性非常高。

雅下水电站的开工,只不过是又一维度的验证电力需求的激增,能源结构调整的紧迫性。彻底打破24年华明装备股价连跌一年的估值逻辑:电力设备的周期性高峰已过,估值回调的必然。雅下水电站的开工,变压器出口数据的高速增长,证明电力设备投资远没有到高点,而是在一个超长坡的增长趋势里。电力板块低估的优质标的有好几个$平高电气(SH600312)$ $许继电气(SZ000400)$

大盘都已经站上3600点了,而这些优质绩优股竟然相比年初还有不小的下跌。防御性股票在牛市里躲牛市,只能看这种矛盾估值逻辑要扭曲到什么时候。

趋势,趋势,趋势。只有趋势可以击碎一切短期操纵。