华明装备半年报简评

$华明装备(SZ002270)$ 华明装备半年报简评

要读懂华明装备的报表不容易。

管理划分收入的类别和口径之间需要转换加计,才能辨识出细分类别收入的增长表现情况。

要理解类别的业务特点,业务板块对利润的贡献程度,才能理解业绩背后的业务及业务变动意义。

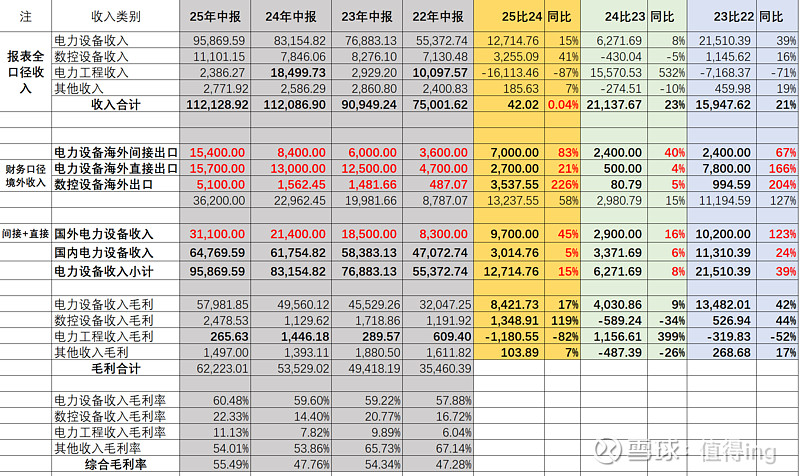

2025年半年报,细分领域有超预期,整体符合预期。

表现一如既往的稳,与其行业地位的稳一样。这是由于整个行业的特点决定的,一个行业里面的个体不可能突破行业的特点。增长点在海外,海外收入是关键。这也是管理层在历次投资者接待会议上描述的。

国外电力设备收入超预期,电力设备海外间接出口增长83%,增长幅度大大超出预期。

电力设备海外直接出口符合预期,增长21%,也是幅度不小的增长。

直接出口可能更多的是海外变压器厂带来的业务,间接出口是国内境内变压器厂带来的业务,海外变压器厂带来的业务更能表现海外客户的认可度。只能说海外的份额增长速度不慢,份额提升确实很难。好在这部分收入规模逐步扩大,还能保持不低的增长幅度。

数控设备海外出口收入大超预期。这部分有望成为一个不小的增长点。

电力工程施工业务,一是本身就是边缘业务,二是工程施工的收入本身波动特点幅度非常大,看历年数据就可以知道工程施工收入增长的时候是几倍,收缩的时候降幅达80%。所以分析营业收入的时候,这部分收入要单独剔除分析。如果不剔除分析,对整体的判断会有误解。工程施工业务毛利贡献历来几乎可以忽略不计。

扣除非经常性损益后的净利润3.61亿,同比增长22.76%。净利润的质量非常高,增长幅度也符合预期。按这个趋势,股权激励的目标可轻松完成。

电力设备收入是核心的核心。24比23增长8%,25比24增长15%,在营收规模放大的基础上,增长速度还能翻倍,这不能说超预期,至少说明增长趋势非常健康。

海外收入占总收入的比,占比每年有10%的份额增加。这个速度可以说超预期。到2027年海外收入占比达到50%完全有可能。海外收入的增长空间天花板高,海外市场份额的提升能稳步推进,这才是华明装备未来的战略核心。这也是投资者目前最关注的业务领域,这快业务的表现才是核心的核心。也是管理层股权激励达成的关键点。

注:此处海外收入/出口收入是指依赖境外业务的收入:电力设备海外间接出口+电力设备海外直接出口+数控设备海外出口。

不深入分析,还真读不懂定期报告。