联化科技:16连阳后怎么办——重视小核酸等医药新赛道

$联化科技(SZ002250)$ 16连阳虽然不如连板那样轰轰烈烈,确是稳扎稳打。周四的涨停,周五继续拉红,经过16连阳,联化科技累计上涨40.58%,这个涨幅已经足够引起许散户的恐慌。但我建议先不要着急下车,因为联化的空间依然很大,这种堆小阳线上来的绩优趋势票,就算行情到头了回调也相对温和,完全有逃顶的机会,踏空错失的空间远大于到顶的回调。理由如下:

1、业绩预期的提前启动。联化科技25年前三季度归母净利润3.16亿元,去年全年1.03亿元,前三季度已经是去年全年的300%+。即使四季度净利润为前三季度取个平均值,25年全年归母净利润增速也超过了400%。何况公司多次表示,25年新能源收入将迎来突破,前三季度都没突破,再加上去年四季度电解质材料价格的大涨,四季度业绩值得期待。

2、医药价值回归,特别是小核酸的重大发展机遇。元旦过后,创新药突然持续拉升,其中最火热的细分赛道之一是小核酸。小核酸头部企业瑞博生物港股上市,促进市场对小核酸板块关注度提升。小核酸赛道的悦康药业一周大涨40%,前沿生物一周大涨56%。简单来说,传统的药物只能处理致病蛋白,治标不治本,而小核酸药物能处理生成致病蛋白的核酸,直达病灶核心。财通证券1月5日发布研报:小核酸药物龙头招股启动,赛道或成全年度医药主线。研报首页的投资建议:进入达到 FDA 审计标准的小核酸 CDMO 及关键原材料生产公司,重点关注诚达药业、联化科技、九洲药业等,如最后截图所示。

小核酸药物从基因表达的上游层面调控病理和生理过程,拓宽了小分子和抗体类等传统药物的治疗边界。小核酸药物是指利用小片段核酸分子(通常长度为 20 个左右核苷酸)产生药效的药物形式。小核酸药物可以靶向和调控基因序列,从 而在基因层面直接干预其功能。相对于传统的小分子和蛋白药物主要靶向占人类基因数量 1.5%的可成药靶点蛋白,小核酸药物具有治疗领域广泛、研发效率高、 靶向特异性强、以及疗效深入且长效的优势。小核酸药物有望成为未来药物赛道的第三大类别。小核酸药物以反义寡核苷酸(ASO)和小干扰 RNA(siRNA)两种形式为主, 通过干扰 mRNA 翻译为蛋白的过程,起到抑制相关靶点的效果。

联化科技多次公告,今年以来,公司在医药产品技术研发方面持续发力,从传统小分子药物拓展到氨基酸、多肽PROTAC/ADC 连接子、寡核苷酸(小核酸的一种形式)等。并且联化于2024 年初投入使用松江CRO实验室,并经过一定时间的积累于2025年承接一定量的订单。公司建设CRO团队是基于客户需求及业务发展的需要,未来也将持续建设团队,提高技术水平。

联化之所以在小核酸领域备受关注,是因为核心大客户诺华在小核酸的大手笔投入。2024 年 1 月,舶望制药与诺华达成小核酸合作,首付款约 1.9 亿美元,总金额潜在高达约 42 亿美元;在2025 年 9 月,舶望制药与诺华再次就心血管小核酸达成新的战略合作,预付款1.6 亿美元,总金额潜在高达 52 亿美元,也令行业对慢病小核酸产品管线的价值有了新的关注。通过抗体偶联形成的小核酸抗体偶联药物(AOC),可以利用抗体将治疗性寡核苷酸递送至特定细胞或组织,将抗体的组织特异性优势,与小核酸的靶点特异性优势相结合。2025 年 10 月,诺华宣布以120亿美元收购 Avidity,引发了行业对于AOC领域的广泛关注。这也和联化布局寡核苷酸领域呼应上了。

联化科技给人的印象更多是一家做农药的代工厂,这也严重导致了联化股价的低估。哪怕当下16.42元的股价,公司在医药行业的技术优势和价值并没有完全体现。2024年底,公司医药产品涉及的终端药物中进入临床3期的有30个,储备丰富。2025H1营收占比31.3%,仅医药子公司联化昂健归母净利润2.45亿元,甚至超过公司归母净利润2.24亿元。关于联化科技在医药领域的技术实力和布局,雪球球友小盈仙人的帖子《创海遗珠——联化科技创新药业务探寻》里面论述的非常好,希望关心联化的朋友能够去看一下,增强下持股的信心。

3、走势层面主力顺势吸筹:联化上一波是跟随锂电板块拉升,也是跟随锂电板块回调的。最近的16连阳,联化走出了完全独立的行情。

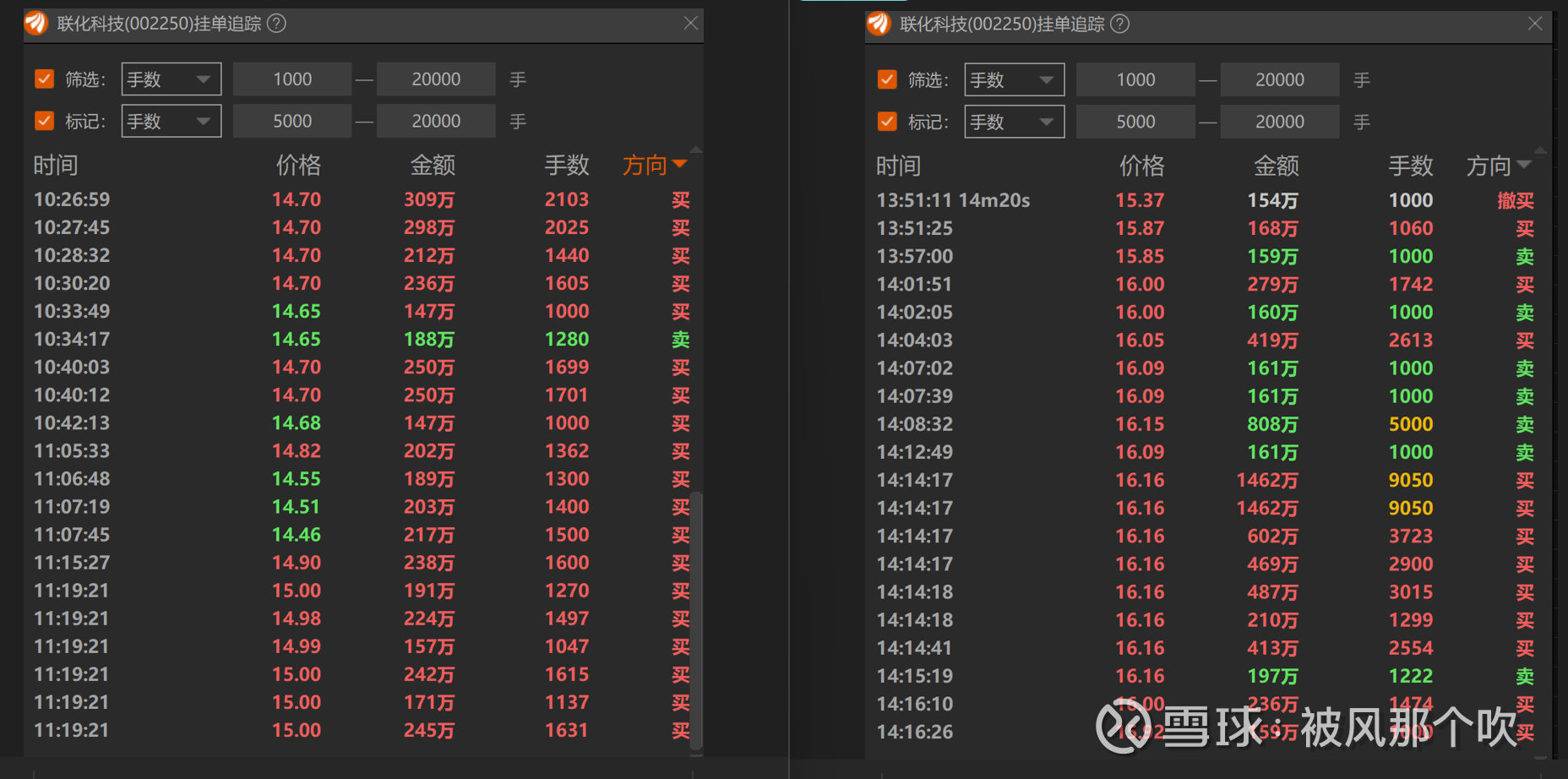

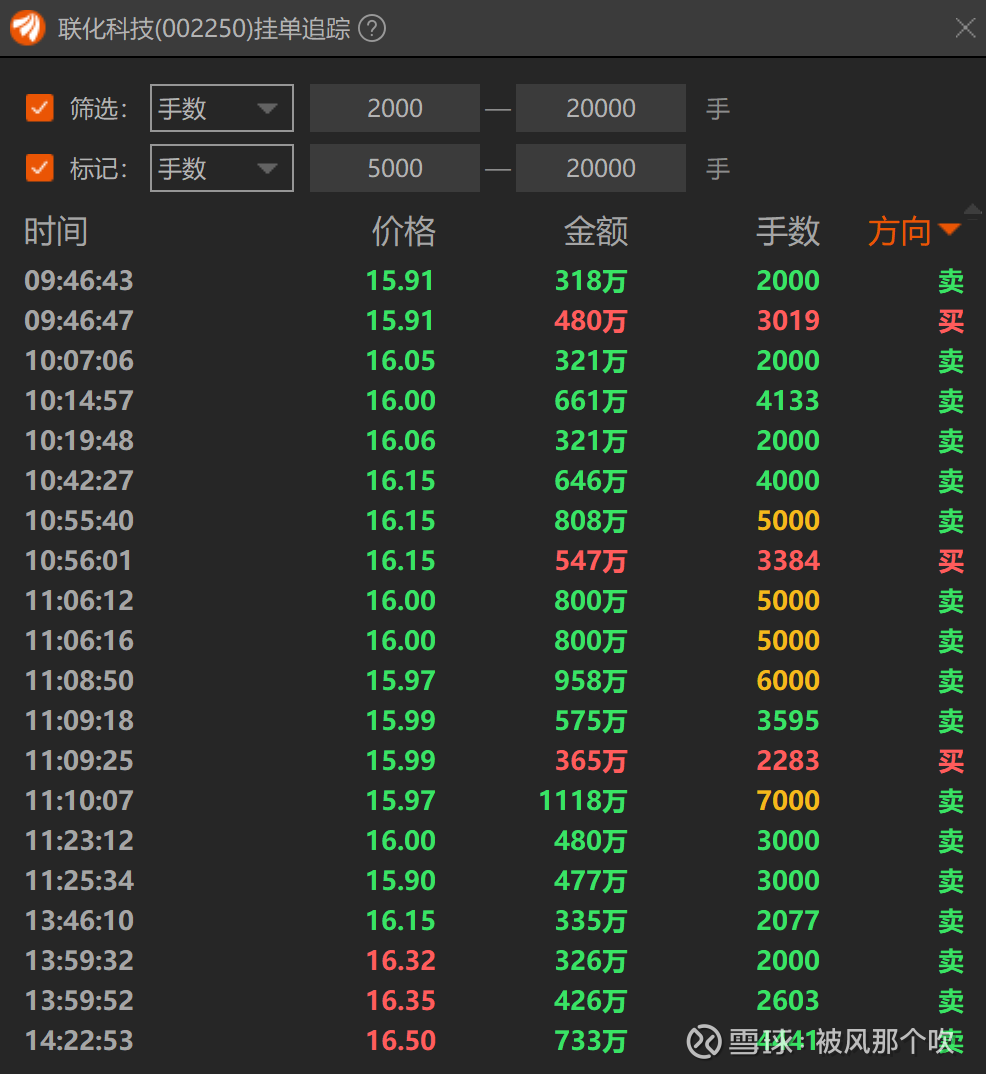

本周二开始缓慢加速,周四的涨停板犹犹豫豫,先上板,然后炸板,再经过长时间的充分换手尾盘拉板,成交额也来到了近期的高点16亿元,周五高开低走,尾盘又拉到水上,成交额也来到了15.85亿元。主力为什么这么做?如下截图,看周四的分时,结合炸板再回封,以及逐笔大单可以发现,主力在拉板,但没有强势封板,而是炸板后顺势吸筹再封板,周五虽有几个大单出逃,但1000多手的买单非常多,多到两张截图放不下,只能放一张2000手以上大单的截图了,尾盘拉至水上也充分说明了承接资金充足。

总之,联化科技的三驾马车,个个都有期待。联化是以精细化学为核心技术的CDMO企业,去年有道K胺爆炸事件导致了联化成为唯一K胺生产企业,其微通道硝化反应技术非常具有竞争力。1、植保去库存周期,行业整体业绩大涨,例如利尔化学,利民股份业绩增速都非常好。2、CDMO业绩优异,并拓展到氨基酸、多肽,小核酸等领域,CRO也已承接订单,2024年底,公司医药产品涉及的终端药物中进入临床3期的有30个,储备丰富。2025H1营收占比31.3%,仅医药子公司联化昂健归母净利润2.45亿元,甚至超过公司归母净利润2.24亿元。3、公司1万吨双氟和10万吨电解液已经量产并销售,2万吨六氟已经转固,还有目前处于技改阶段,1万吨高纯碳酸锂建设中,再加高纯金属锂产能。。。2025年前三季度业绩增幅872%,扣非增幅更是高达1504%。。。去年10月份联化科技还进行了股票的回购注销,当前联化科技股价即使16连阳,市值也仅148亿元,市值弹性巨大。具体可以看我主页的文章《联化科技:六氟磷酸锂转固官宣,盘一盘为什么当前依然有至少2倍空间》,六氟散单价格12万的时候分析联化估值大约400亿元。