联化科技预告点评:3.5亿(不及预期)—超4.2亿(略超预期),新能源折旧侵蚀净利润,却是26年最大预期差

周五盘后,$联化科技(SZ002250)$ 发布25年业绩预告,归母净利润增加3.5亿元—4.2亿元,同比239%—307%。前三季度净利润3.15亿元,算下来,四季度净利润0.35亿元—1.05亿元。综合联化的基本面和公司一贯保守的风格,大胆判断联化的归母净利润4亿元左右,新能源业务亏损1-1.5亿元(转固后的折旧侵蚀净利润),医药净利润5亿元。未来植保板块的业绩保持稳健,医药板块的业绩高速成长,而业绩的最大弹性来源于新能源板块。当前六氟仍没能量产,外购六氟的电解液利润空间有限,双氟和电解液产能利用率不够高,这也是联化的最大预期差。

假设未来一段时间联化的新能源业务全部落地:2万吨六氟量产,双氟和电解液产能利用率上来等,并基于公司现状的估值分析如下:医药板块25年业绩预期5亿元,牛市环境加小市值高成长,给一个相对高的30倍市盈率,就是150亿市值;一万吨六氟给50亿市值(长单一吨12万,还有增长预期,净利润5万,10倍市盈率),新能源这块也有2万吨六氟,1万吨双氟,二十万吨电解液,1万吨高纯碳酸锂等,全部落地预估200亿市值。植保之前文章有分析,给60亿市值。因此给到联化总计估值400亿,当前看到250-300亿元。分别说明如下:

1、新能源板块——产能未释放,转固侵蚀净利润,却是26年最大预期差

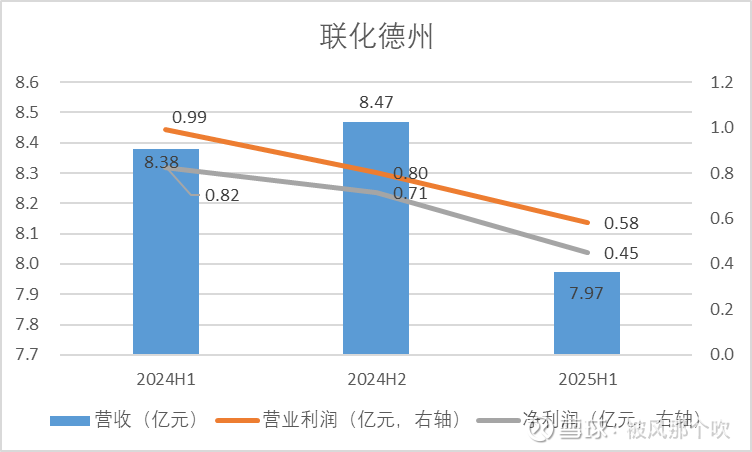

联化的2万吨六氟一直处于技改中,双氟和电解液产能利用率还比较低。分析相关业务的子公司营收和利润:2025H1上海联化赫利欧新能源股份有限公司(主要业务为新能源技术研发与生产制造)亏损6487万元。包含六氟双氟产能的联化科技(德州)有限公司(主要业务为植保、功能化学品)盈利4492万元,远低于2024H2的7128万元和2024H1的8244万元。而且植保业务的业绩是有显著好转的,因此原因就是新能源业务的产能没有释放导致的,同时产线转固也严重侵蚀了净利润。按年度粗算联化赫利欧和联化德州关于新能源业务亏损的空间在2个亿左右,保守估算新能源业务亏损1-1.5个亿。

2、医药业务——高速增长(产业景气,小核酸+松江CRO实验室提供高增长弹性)

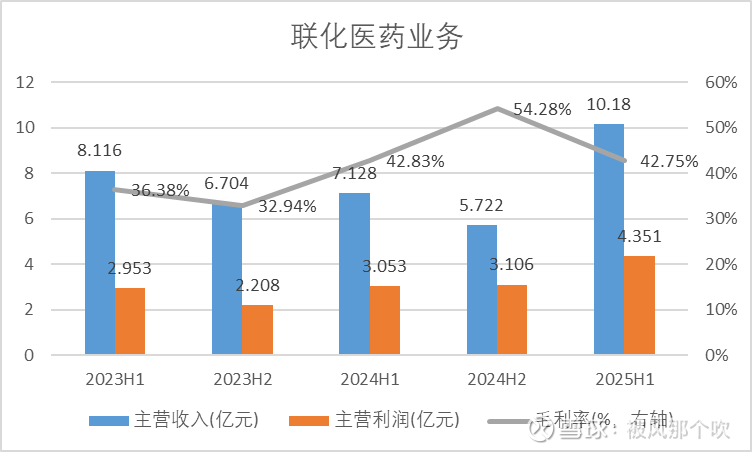

联化的医药业务绝对是当下最被低估的板块。公司医药产品管线储备非常丰富。2025H1营收占比31.3%,仅医药子公司联化昂健归母净利润2.45亿元,甚至超过公司归母净利润2.24亿元。外加英国子公司等其他子公司的医药业务,预估年化净利润到5亿元。

公司从传统小分子药物拓展到氨基酸、多肽PROTAC/ADC 连接子、寡核苷酸(小核酸的一种形式)等。之所以在小核酸领域备受关注,是因为核心大客户诺华在小核酸的大手笔投入。详细论述可参考之前的文章《联化科技:16连阳后怎么办——重视小核酸等医药新赛道》,近期光大证券,财通证券,中邮证券等券商研究所分别发布关于小核酸的专题报告,重点推荐了联化科技的小核酸CDMO业务。

3、植保业务——维持景气

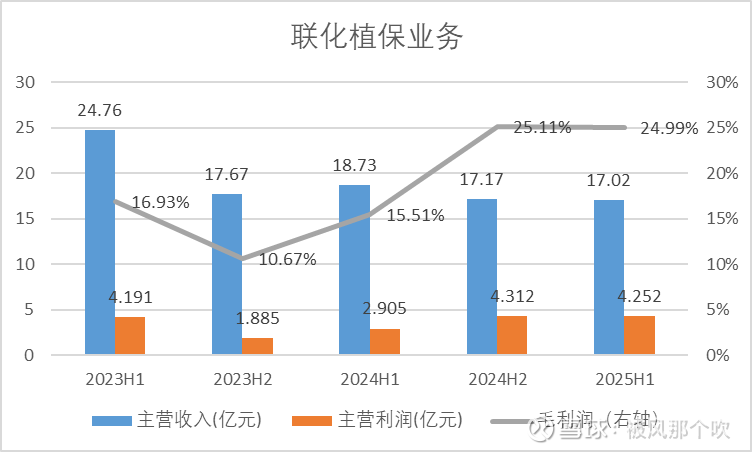

25年是植保行业景气度比较好的一年,同行业的利民股份2025年业绩预告增幅超过400%,贝斯美超过150%,利尔化学超过100%等。如下图所示2024年以来,联化植保业务的毛利率显著提升,2024年H2以来稳定处于高位。考虑到前三季度联化植保业务的快速增长,有理由相信四季度植保行业将延续这一景气趋势。

总结:

联化的25年的业绩预告确实没有那么的超预期,但绝对是符合预期的。脚踏实地的分析联化的业务和价值,当前的联化依然是价值低估,同时未来有巨大潜力的好的投资标的。股价总是在犹犹豫豫中走出来的,也是在彻底明牌的时候见顶的。