永和股份三季度高增长思考

永和股份三季报预增非常亮眼,四季度业绩是否能给股价带来持续催化,下面通过公司主要产品制冷剂的景气度来进行分析。

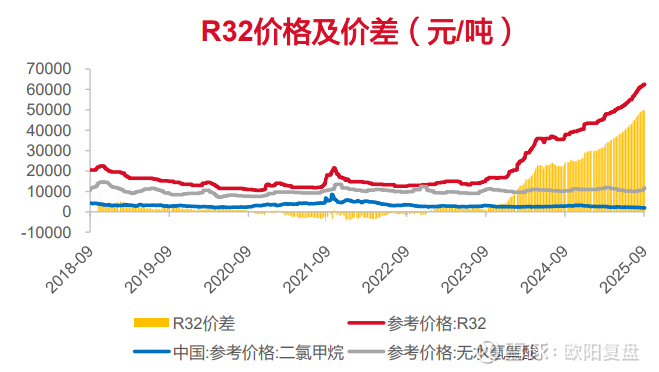

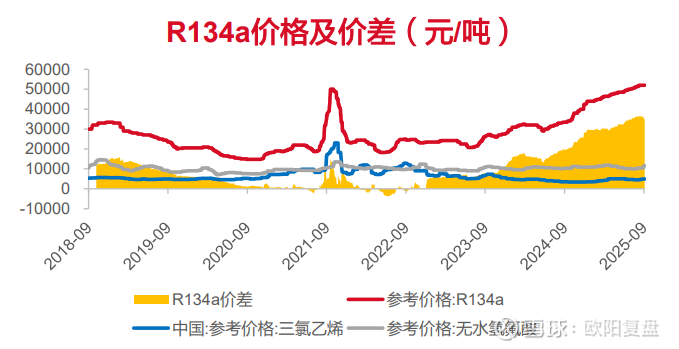

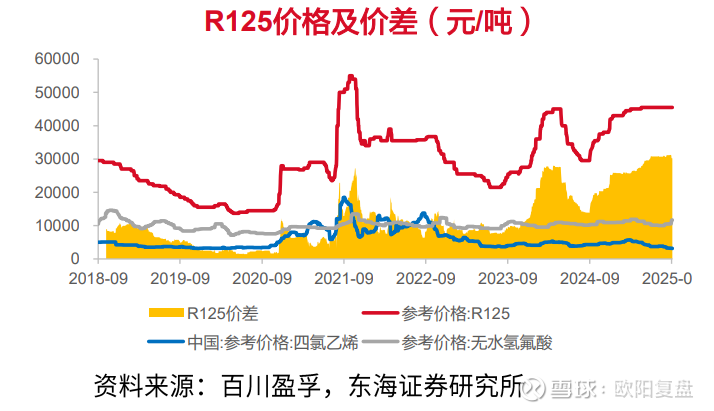

通过半年报可以发现永和股份的业绩增量主要来自于氟碳化学品,也就是第三代制冷剂。第三代制冷剂的主要产品是R32、R134A和R125,这三样产品9月底的价格依然保持增长,同比远高于去年。

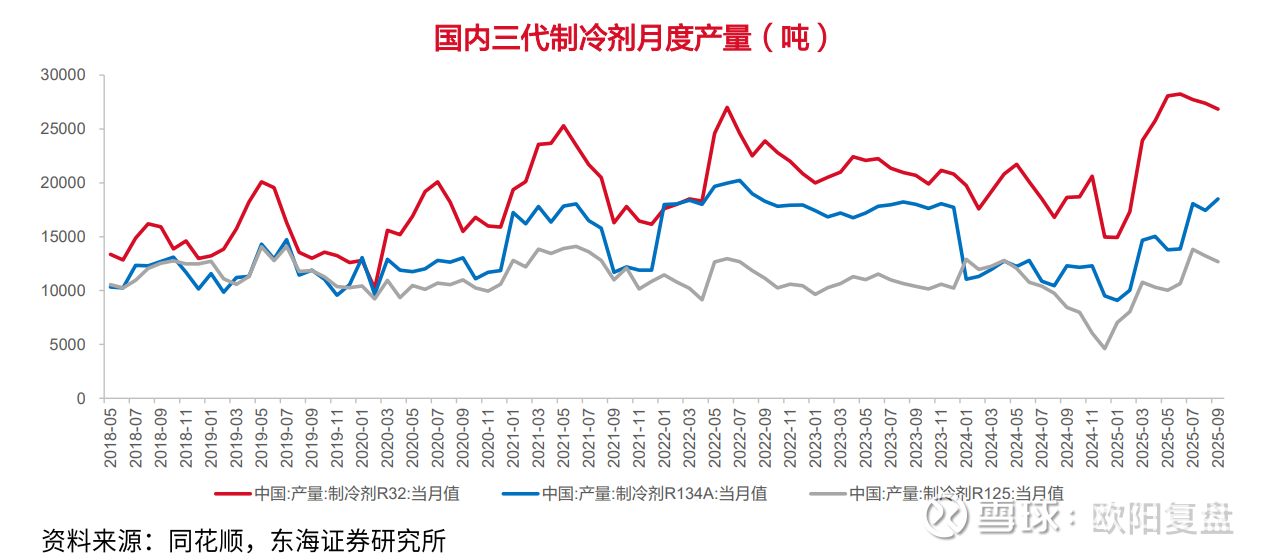

第三代制冷剂在持续高价的同时产量也保持高增(根据百川盈孚,2025年9月,国内R32、R134a、R125产量分别为26851吨、18515吨、12675吨,同比分别变动43.97%、50.53%、50.18%,环比分别变动-1.98%、6.14%、-4.16%。)

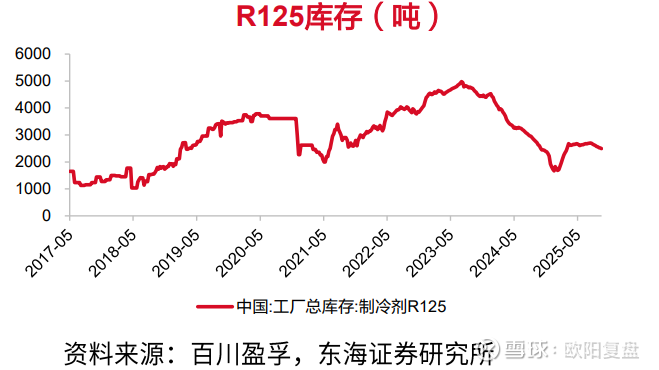

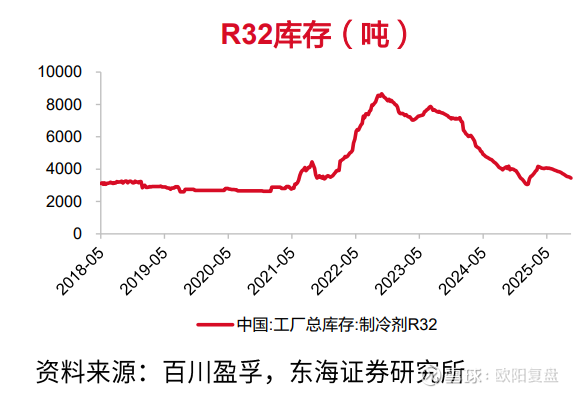

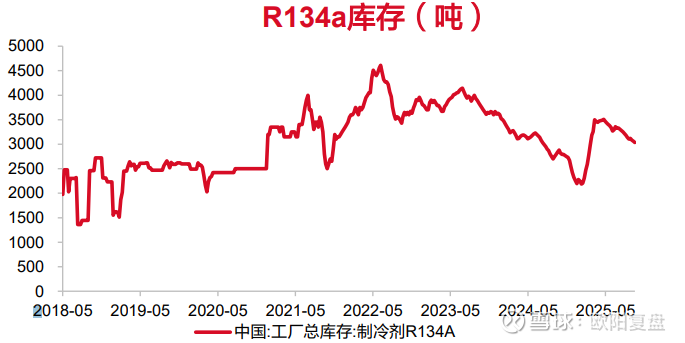

高价格、高产量的情况下库存却能保持在低位,说明下游需求的火爆。(根据百川盈孚数据,截至9月26日,R32、R134a、R125工厂总库存分别 为3450吨、3037吨、2496吨,较上月底分别变动-3.63%、-2.16%、-3.14%。)

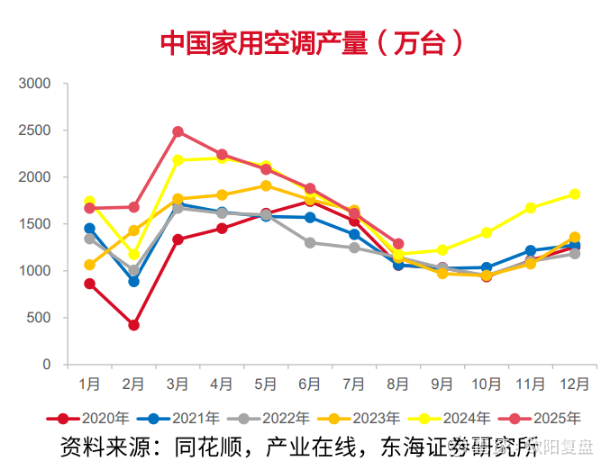

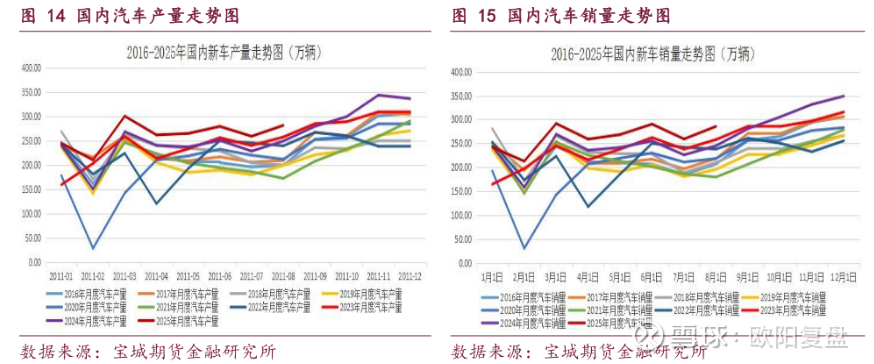

第三代制冷剂最主要的下游就是家用空调和汽车空调,在持续的国补政策下空调与汽车的产量都处于近年来的高位。

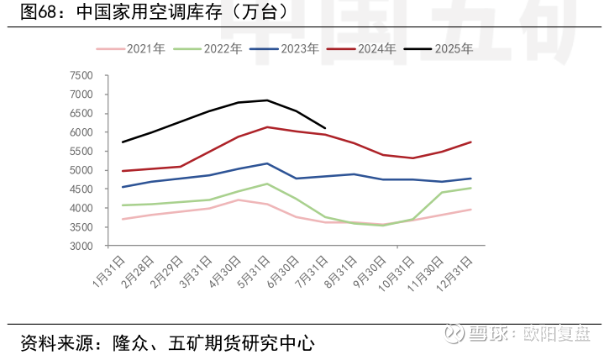

在目前宏观环境变化不大的情况下,随着明年的国补取消,空调和汽车还能保持高增长吗?厂商们也在减少空调的排产,根据产业在线数据,2025年10月到2025年12月,我国家用空调排产总量分别为1153.00万台、1296.26万台、1635.76万台,同比增速分为-17.98%、-14.70%和-8.60%。且空调库存处于近年来高位,国补过后会不会迎来一波主动去库,降低三代制冷剂的需求。

总结

公司业绩的增长主要来自第三代制冷剂的涨价,从第三代制冷剂的价格和库存来看,公司四季度业绩保持高增长依然是大概率事件。但是明年国补暂停后,下游需求存疑,加上空调库存的高位,对三代制冷剂的需求也会降低。当然在配额制度下我相信公司依然能保持不错的利润,且公司的液冷产品也能持续带来消息层面的刺激,在里面做做短期波段还是有机会的