【研报笔记】氨纶的新周期

欧阳复盘

· 广西

供给端:

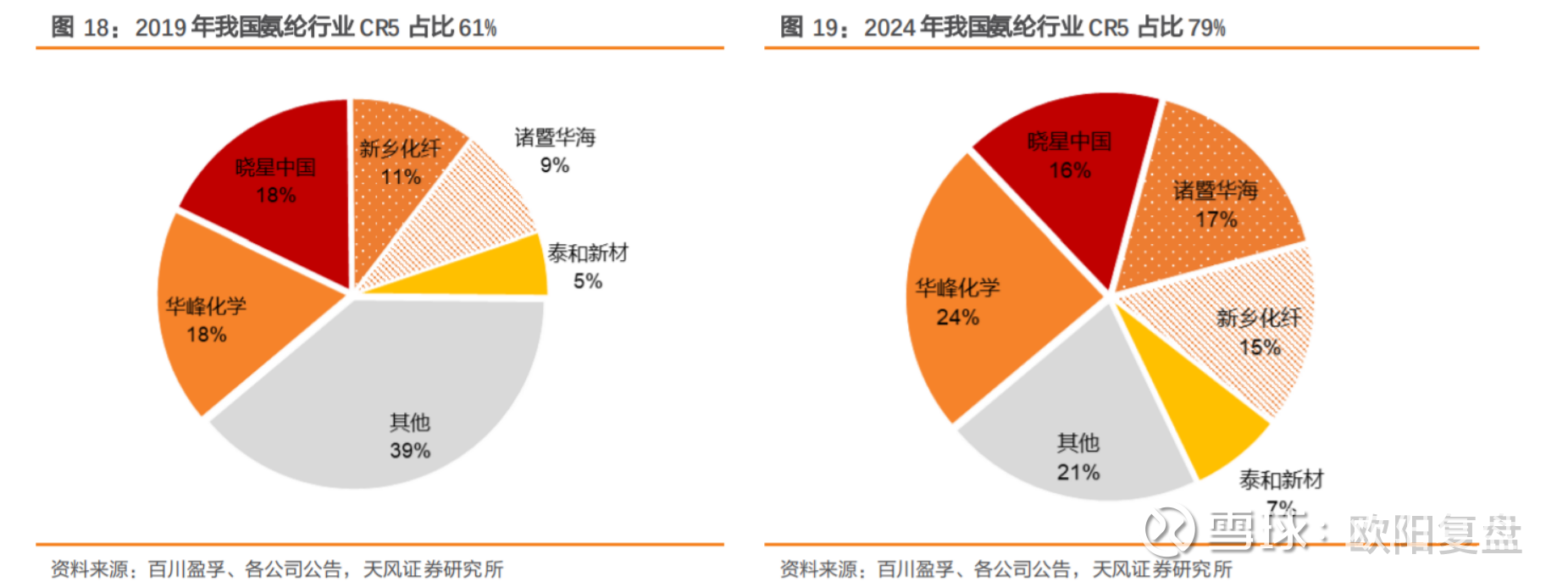

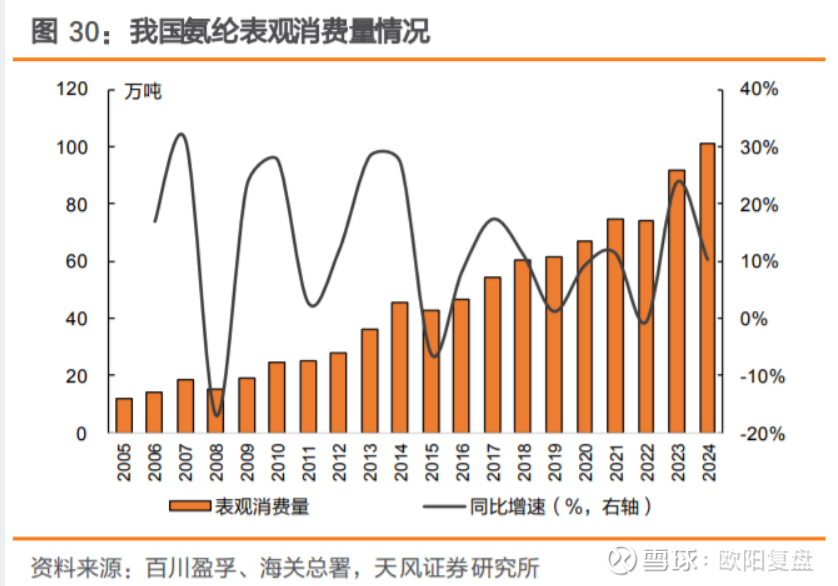

025年12月15日,诸暨华海氨纶有限公司被乌海市海南区人民法院执行,被执行总金额 1.309 亿元。根据百川盈孚,截至 2025 年底,诸暨华海氨纶拥有氨纶产能 22.5 万吨/年,产能规模位居国内第二。截止2024年国内氨纶产能135万吨,国内消费量达到101.2万吨,如果诸暨华海停产,行业供给将处于紧平衡,氨纶周期有望反转。

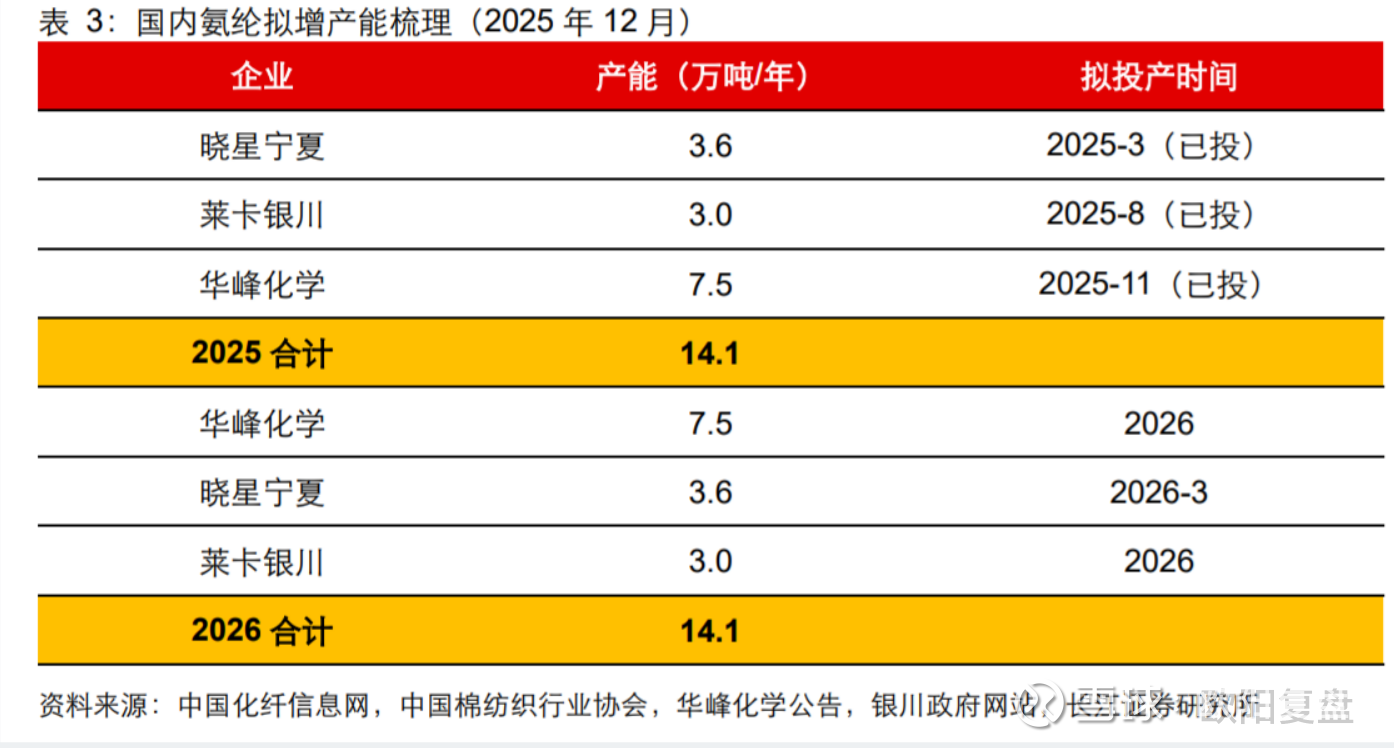

25年有14.1万吨新产能投产,26年也有14.1万吨计划投产,鉴于氨纶近年消费量增速都在11%左右,消化新产能问题不大。

需求端:

氨纶是一种弹性织物,下游主要用于运动服、内衣和袜子等。2005-2024年需求量CAGR 达到11.8%,增长比较稳定。服装产业跟随宏观经济波动,近两年经济放缓,目前国内处于降息降准周期,美国也处于降息周期,一旦26年经济回暖服装市场回暖会给氨纶带来更多的需求。

上一轮周期回顾:

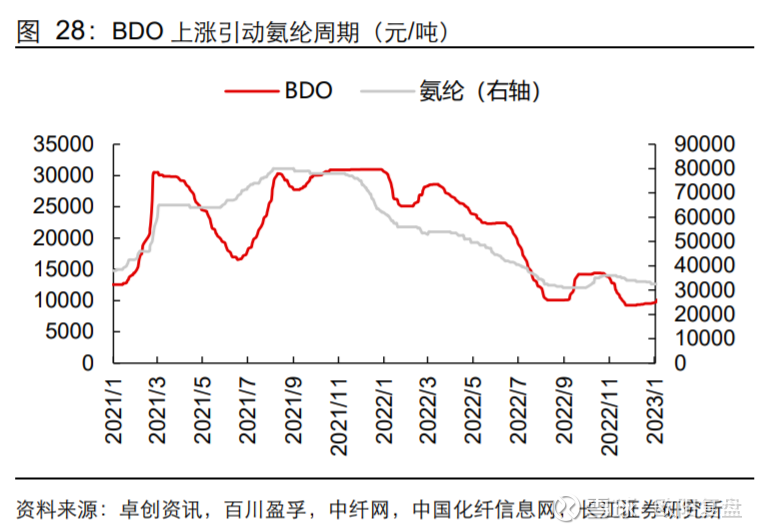

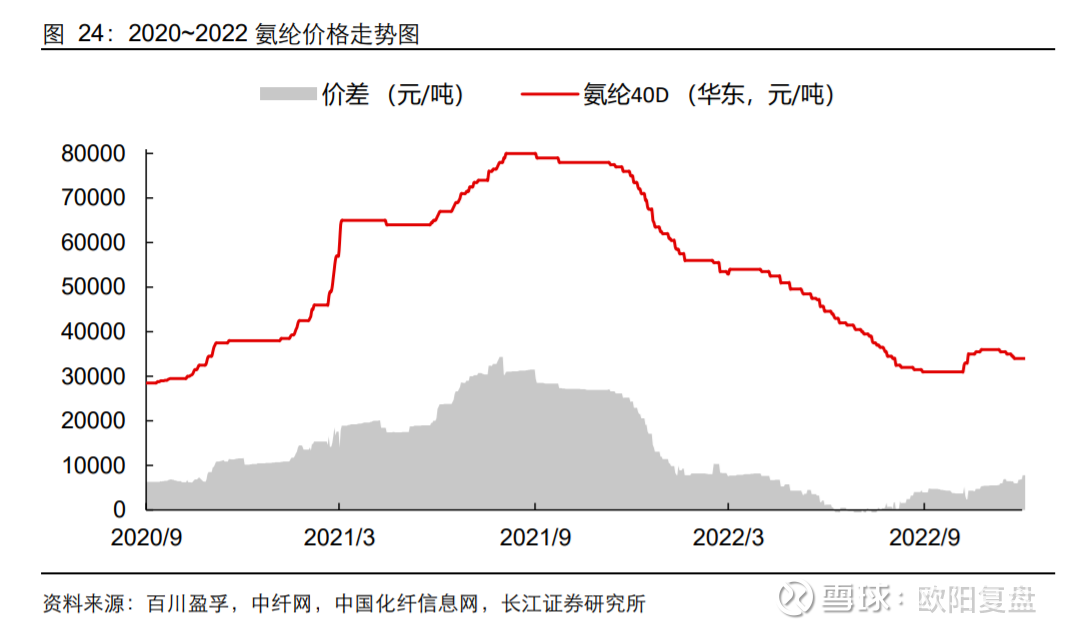

氨纶的上一轮上涨周期是2020.9~2021.8,当时是成本端与需求端共振。

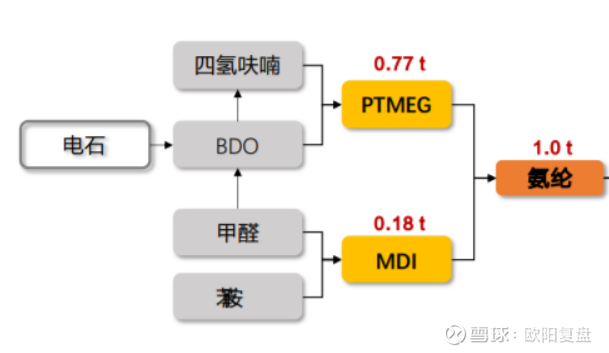

成本端:氨纶的主要原材料是PTMEG和纯MDI,当年首先是节能降碳政策影响电石-BDO-PTMEG产业链供给,可降解塑料那年也大幅投产,可降解塑料的原材料也是BDO,使得BDO的需求大幅上升,价格也水涨船高,支撑了氨纶的价格。

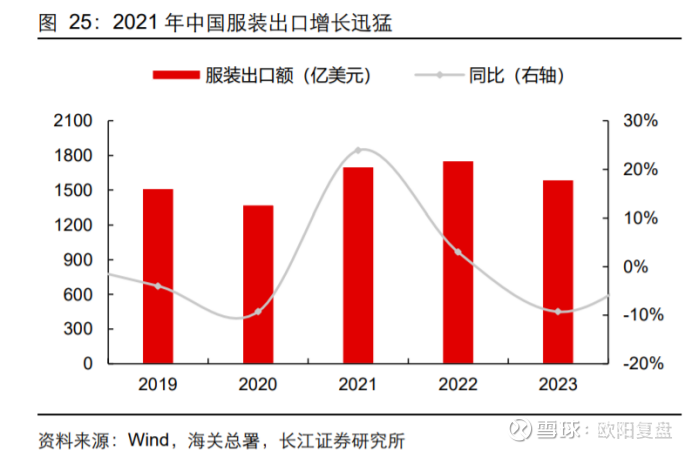

需求端:外需纺织服装出口又创新高,全年出口额同比增速达 24%,叠加内需旺盛,形成合力。国内氨纶价格低迷数年之后涨至约8万元/吨。

本轮周期:

目前氨纶价格还处于周期底部,供给端诸暨华海22.5万吨产能可能停产,持续跟踪产能出清情况。成本端在反内卷政策下有望带来支撑,近期万华化学MDI涨价的消息不断。需求端目前还没有起色,持续跟踪外需与内需的情况。

相关股票:

以产能来看华峰化学最大,成本也有优势,以业绩弹性看来新乡化纤弹性最好