红太阳2026年周期反转

百草枯是公司最主要的收入来源,按目前1.7万每吨(42%母液)计算,公司有10万吨产能,营收达到了17亿,2024年公司全年营收在30亿,意味着百草枯有望占到公司50%左右。百草枯价格的涨跌将给公司业绩带来巨大的弹性。

供给持续收缩,百草枯价格反转

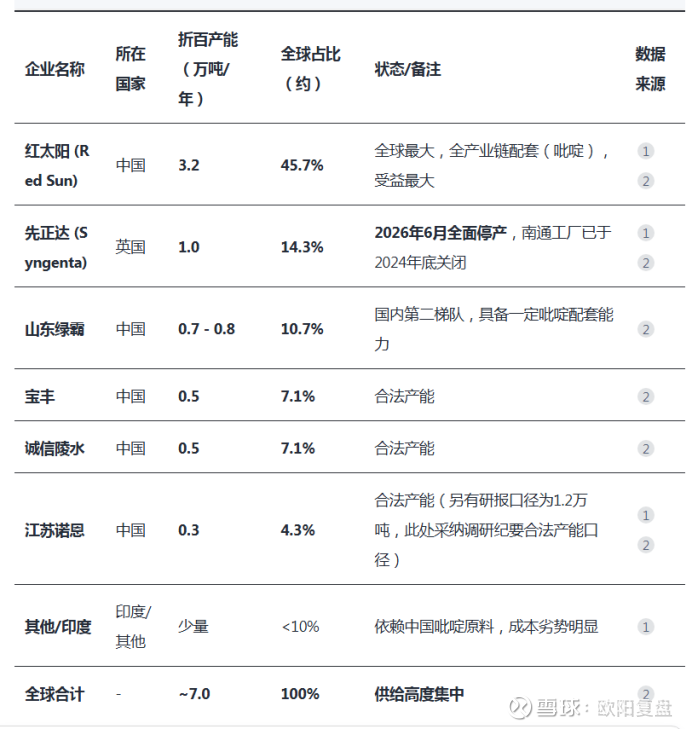

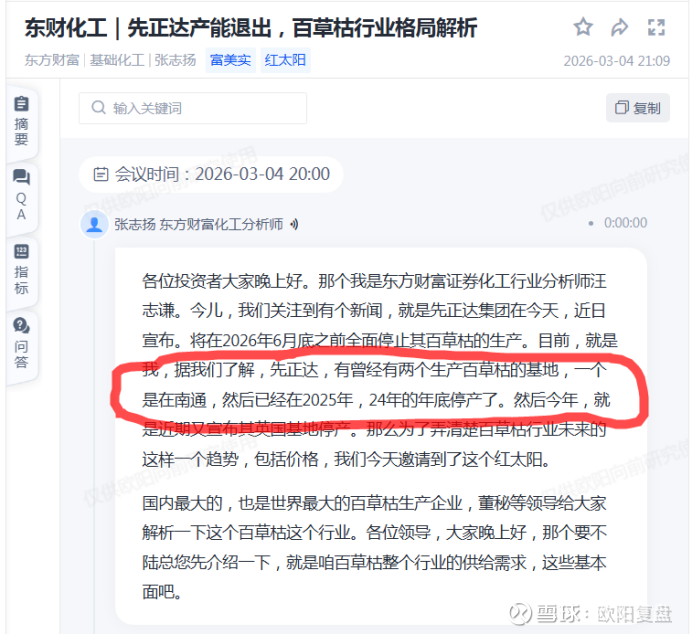

据世界农化网,先正达近日宣布将于2026年6月底前全面停止百草枯除草剂的全球生产,目前全球百草枯折百产能在7万吨左右,这次关闭的英国工厂百草枯折百产能为9000吨,意味着全球供给将减少1/7。红太阳为百草枯的全球龙头,折百产能3.2万吨,先正达退出后,红太阳全球产能占比将超过50%。

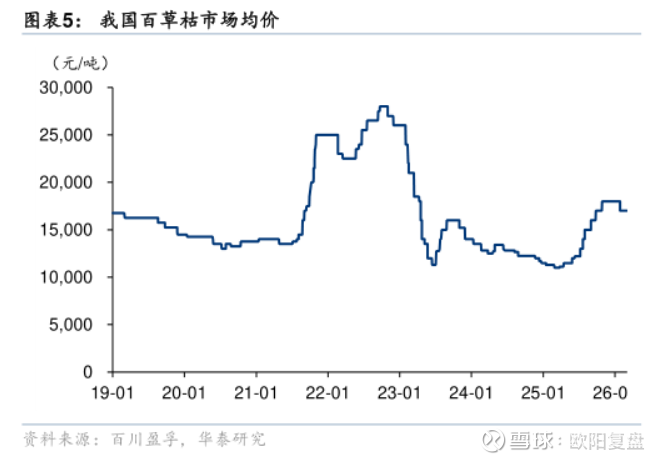

从东财的一场会议纪要里了解到早在2024年底先正达在南通的工厂就停产了百草枯折百1万吨产能,2025年上半年百草枯(42%母液)的价格见底回升到目前为止一直维持在1.6-17万/吨的相对高位。问题是红太阳在百草枯涨价的情况下2025年业绩为什么还是大幅亏损,查询资料后发现,首先我国是禁用百草枯的,产品只能出口,而出口业务通常存在3个月左右的业绩确认滞后,百草枯大幅涨价是在25年的下半年,所以业绩大概率会反映到26年的一季度。这个弹性是非常大的,公司有10万吨左右42%母液产能,每上涨1000元都能提升1个亿的利润,在华泰证券的一篇研报中明确提到红太阳的百草枯成本在1万元每吨左右,但是在东财和红太阳董秘的会议纪要中,董秘回避了成本这个问题,如果真如华泰测算的成本在1万,那就算百草枯维持现在的价格,红太阳仅百草枯这项业务1年的毛利为6-7亿。

然后我们再来看看公司的其他主营产品,目前都处于底部区间,其他产品的拖累也是红太阳25年亏损的原因之一。

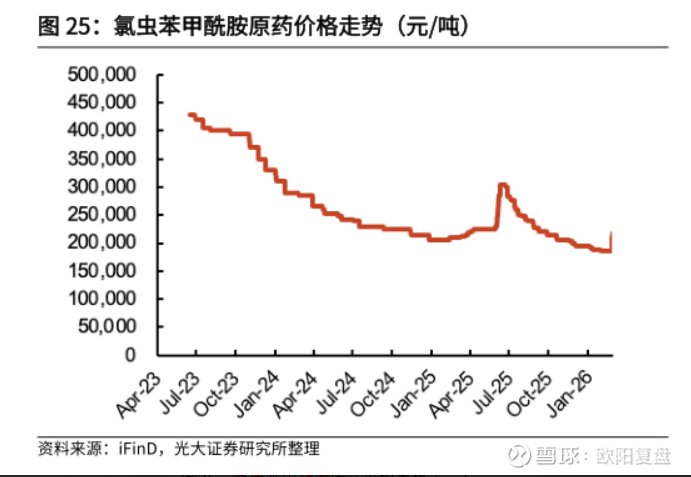

公司另一个值得关注的单品是氯虫苯甲酰胺,氯虫苯甲酰胺正处于底部剧烈反转后的右侧加速上行期,截至2026年3月上旬,原药价格已跳涨至 25万元/吨,较春节前低点(约18.8万元/吨)反弹幅度超 30%。氯虫产业链中,从“间二甲苯”到“2-硝体”的硝化反应属于高危工艺。2025-2026年连续发生的爆炸事故(如山东友道、山西佳鹏)导致监管极度收紧,再叠加行业自律(行业协会第二次会议定调价格红线为25.5万元/吨)的双重驱动推升了价格。不过公司也是由于缺2-硝体这个原料导致氯虫上游的K胺产能无法正常开工,需要外购K胺才能维持氯虫的生产,导致这一部分利润目前不能最大化。往后需跟踪发生爆炸的企业复产情况,以及公司K胺产能的开工情况。

百草枯涨价后的替代效应

据公司董秘描述,百草枯在部分场景下可以和草甘膦、草铵膦和敌草快互相替代,百草枯的优点是见效快(2小时见效)、耐雨水冲刷和不伤根系等特性,在南美和东南亚的雨季和免耕农业中有刚性需求。目前在百草枯涨价至1.7万每吨的情况下还能保持性价比,如价格继续上涨,其他产品的性价比将提升分流百草枯的需求。但是在巴以冲突下,原材料端最近大幅上涨(这些产品的上游均与石油、天然气和煤炭相关),鉴于草甘膦、草铵膦和敌草快都还在价格底部,厂家提价意愿强烈,短期价格易涨难跌,加上红太阳本身也具备敌草快和草铵膦产能,能享受到产品间的价格外溢。

总结:

鉴于上述分析,2026年公司的主要产品百草枯有望在供给持续收缩下保持高位,氯虫苯甲酰胺在事故频发下有望周期反转。其他产品在成本端获得了强支撑。总体来看2026年公司的业绩反转是大概率事件。