【深度研究】锂业大周期重启?从成本曲线到定价权的深度推演

前言: 这一次,不一样

站在2026年初回望过去两年,锂电行业经历了一场残酷但必要的“供给侧休克疗法”。

很多朋友还在争论:“现在还是不是周期反弹的尾声?”、“能不能追?”。我的观点很明确:不要用2022年的旧眼光看今天的市场,也不要用2024年的悲观情绪度量未来的空间。

本轮行情的启动,并非简单的超跌反弹,而是“产能出清完成”与“补库周期共振”的结果。今天这篇长文,我们将剥离情绪,从最硬核的涨价逻辑、全行业成本底牌、以及个股的差异化博弈三个维度,把锂矿板块彻底讲透。

第一章: 供需重构——本轮锂价上涨的底层逻辑

为什么在2026年初,锂价上涨如此猛烈?这不是简单的库存周期反弹,这是一次从底层逻辑开始的供需错配。

一、 供给侧: 从“过剩”到“休克”,低价逼出的真实出清

2024年至2025年的漫长熊市(碳酸锂长期徘徊在7-9万元/吨),实际上完成了一次残酷但必要的“外科手术”。

1. 澳洲矿山的“资本开支修正”

不要被财报上的名义产能骗了。在上一轮低价周期中,澳洲多家高成本矿山(如Core Lithium等代表性企业)被迫停产维护,资本开支(Capex)被砍到了地板。

复产时滞: 矿山不是水龙头,拧开就有水。从决定复产到精矿运抵中国港口,至少需要6-9个月的周期。这意味着,即便现在价格回暖,这部分产能也无法在2026年上半年形成有效供给。

2. 江西云母的“环保与成本双杀”

宜春地区的云母提锂曾是最大的供给变量,但现在逻辑变了。

品位下降,成本抬升: 随着高品位矿石耗尽,入选原矿品位普遍降至0.5%以下。处理同等吨位的锂盐,意味着要破碎更多的石头、消耗更多的硫酸。

边际成本硬约束: 经测算,江西云母的现金成本底线已硬性抬升至8.5万元/吨。低于这个价格,选矿厂就是“开工即亏损”,大量中小产能已永久性退出。

3. 非洲“手抓矿”的绝迹

2023年曾冲击市场的非洲手工矿(Artisanal Mining),在锂价跌破10万后已基本归零。这部分曾占全球供给5%-8%的边际量,是价格最敏感的调节器,目前处于完全真空状态。

结论: 全行业的边际成本支撑线,已经从两年前的6万元上移至8万元以上。

二、 需求侧: 双轮驱动——AI尽头的黑洞与车圈的新物种

如果说供给侧是“减法”,那么需求侧正在发生惊人的“加法”。

1. AI的尽头是能源,能源的短板是储能

2025年被称为“AI电力元年”。OpenAI、Google、Nvidia的超级算力集群,正在成为新的“吞电兽”。

不仅是算力,更是存力: AI数据中心对电力稳定性的要求极高,必须配备大规模的不间断电源(UPS)和削峰填谷储能系统(ESS)。

数据支撑: 根据最新行业数据,2025年全球AI算力集群带来的新增电力消耗同比增长超过150%。

储能爆发: 2024年全球储能锂电池出货量约为280GWh,而各大权威机构已将2026年的预测值上调至600GWh以上,直奔1TWh时代。

锂耗真相: 储能电池主要使用磷酸铁锂(LFP)路线。每一GW的数据中心扩容,背后都是成千上万吨的刚性碳酸锂需求。 这是一个完全独立于新能源汽车之外的全新增量市场。

2. 车圈新物种:“大电池”增程车

2025-2026年,中国车市最核心的变量是:增程车的电池包,正在变得越来越大。

消费心理巨变: 消费者拒绝“小电池增程”带来的频繁充电焦虑。市场倒逼车企卷续航。

数据验证:

2023年: 插混/增程主流配置是10-20kWh电池(纯电续航50-100km)。

2026年: 主流配置跃升至40kWh-55kWh(纯电续航300km+)。例如宁德时代发布的“骁遥”电池、理想及问界的新款车型,电池容量已逼近甚至超过两年前的标准纯电车。

需求修正曲线: 增程车/插混车的销量增速目前是纯电车的2倍以上。当“高增长的销量”乘以“翻倍的单车带电量”,增程车实际贡献的锂耗增量,已经超过了纯电车。

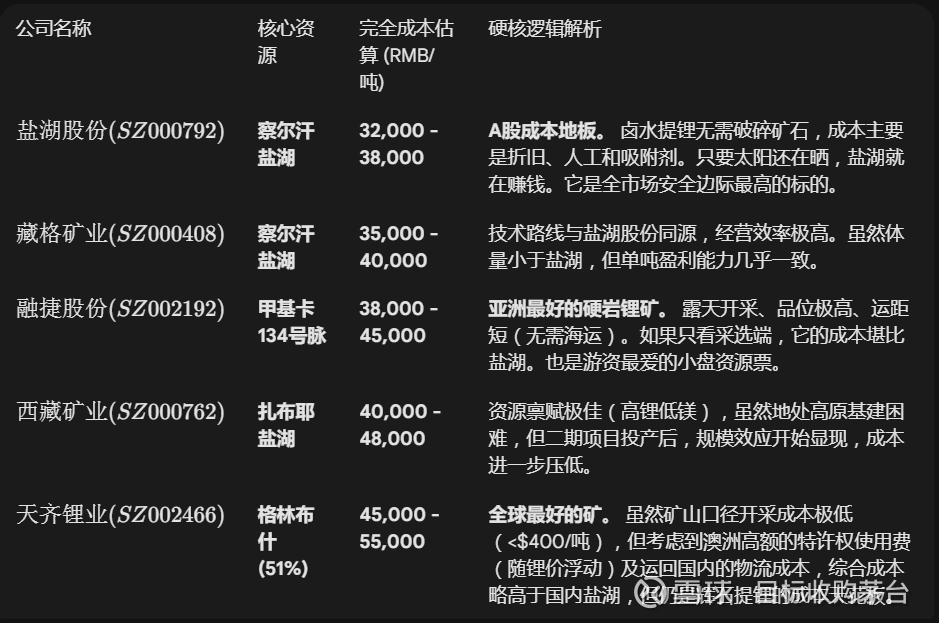

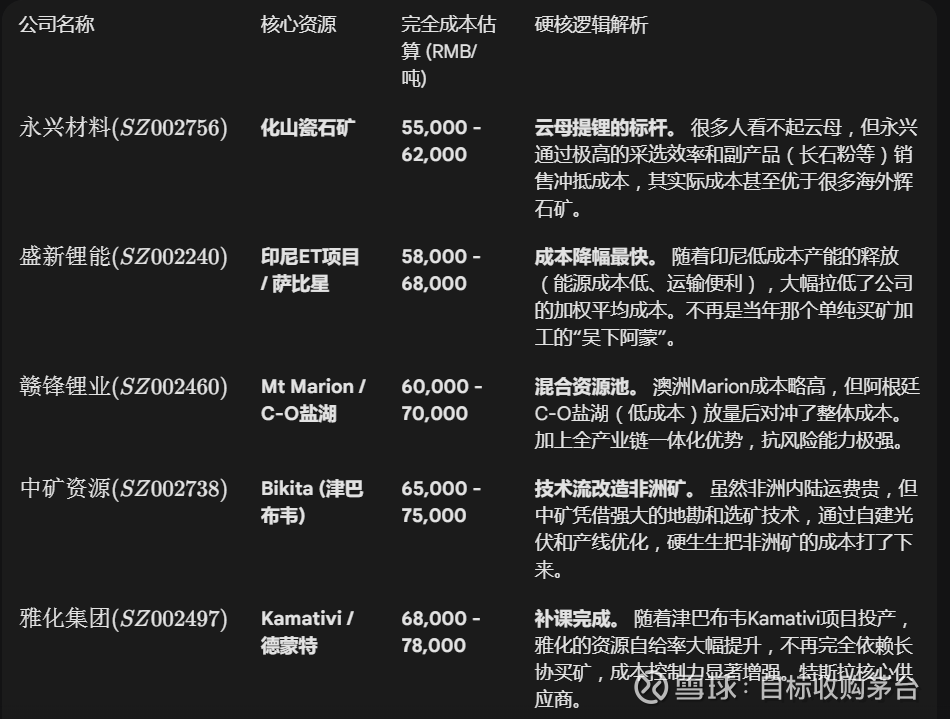

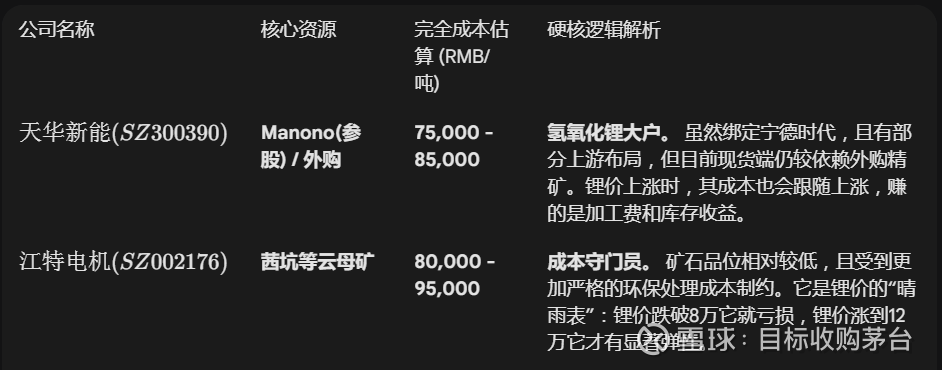

第二章: 揭秘底牌——2026年全行业成本与资源图谱

在周期股的博弈中,成本是唯一的安全垫,资源自给率是唯一的护城河。

谁能扛住低价周期的绞杀,谁就能在涨价时享受最大的“剪刀差”。结合2025年报数据及最新产业链调研,我将A股主流锂企划分为三大梯队。

注:以下数据均为碳酸锂当量(LCE)的完全成本估算(包含采选成本、冶炼加工费、海内外运费、特许权权益金及增值税)。

【第一梯队: 成本王者(< 5万元/吨)】

这类企业拥有“上帝赐予”的资源,无论锂价如何波动,它们也是印钞机。

【第二梯队: 中坚力量(5万 - 7.5万元/吨)】

这类企业通过技术优化或海外优质项目,在8万以上的锂价中拥有厚实的利润垫。

【第三梯队: 边际产能与纯加工(> 8万元/吨)】

这类企业的盈利高度依赖锂价上涨,是价格的“放大器”,也是行业的“高成本边际”。

本章小结:

投资锂矿股,必须看懂这张图谱。

想做“收息党”,盯着第一梯队(盐湖、天齐、融捷),因为哪怕锂价跌回8万,它们还有毛利。

想做“成长党”,盯着第二梯队(盛新、赣锋、中矿),因为它们的成本在快速下降,且产量在猛增,利润弹性最大。

警惕第三梯队的高成本产能,除非你是短线博弈锂价瞬间暴涨,否则长期持有风险较大。

第三章: 终局推演——什么情境买什么股?

基于上述分析,我们得出2026年不同情境下的投资“圣经”:

情境 A: 追求绝对收益与安全性(稳健派)

首选: $盐湖股份(SZ000792)$

理由: 无论AI储能怎么火,或者大电池增程怎么卷,最后都要落到成本竞争上。盐湖股份手握3万元的成本底牌,即便锂价回调,它依然有丰厚的利润和分红。在全市场中,它的“夏普比率”(性价比)最高,也是最稳的底仓配置。

情境 B: 确认行业反转,追求最大弹性(进攻派)

首选: $盛新锂能(SZ002240)$ 、 $赣锋锂业(SZ002460)$

理由:

盛新锂能胜在“纯”和“新”。印尼的新产能正好赶上这波需求爆发,业绩增速会非常夸张。

赣锋锂业胜在“深”。AI储能电池的大订单和固态电池的落地,会让赣锋享受估值(PE)和业绩(EPS)的双重提升(戴维斯双击)。如果你相信AI和固态电池是未来,赣锋的弹性可能超乎想象。

情境 C: 资金面炒作与情绪宣泄(博弈派)

首选: 融捷股份

理由: 当锂价出现单日跳涨,或者期货市场涨停时,融捷股份往往是冲得最快的。它的逻辑不需要复杂的财务测算,只需要“有矿+盘小”这一个标签就够了。适合短线高手操作。

第四章: 总结

2026年的锂矿江湖,不再是2022年那样的“无脑买入”。

需求端: 盯紧AI数据中心的能耗增速和增程车的电池容量变化,这才是真正的预期差来源。

个股端:

想睡得安稳,买盐湖(成本为王)。

想赢在成长,买盛新/赣锋(量增利涨)。

想博弈爆发,买融捷(小盘高能)。

一句话总结: 锂价的至暗时刻已过,在AI与新能车的双重加持下,拥有优质产能的龙头正在迎来价值重估的新曙光。

风险提示:本文仅代表个人观点,不构成投资建议。关注地缘政治风险及下游排产不及预期的风险。