【行业趋势】稀土系列之二:供需大洗牌,为什么2026年是稀土逻辑的拐点?

在第一篇文章中,我们聊到了稀土作为工业“维生素”的不可替代性。既然稀土这么重要,为什么过去几年价格总是跌多涨少,涨起来也留不住?

答案其实就在供给侧的灰色漏洞和需求侧的爆发前夜。今天这篇文章,我们通过最新的产业数据和政策细节,拆解稀土行业正在发生的供需扭转逻辑。

一、 供给端:从“灰色地带”到“寡头定价”

过去几年,稀土价格之所以呈现“牛短熊长”,核心痛点在于体系外存在庞大的“灰色产能” 。

1. 致命的一击:堵住“废料回收”的漏洞

以前,只要稀土价格一涨,各种打着“废料回收”旗号的违规原矿冶炼厂就会疯狂扩产,绕过国家指标直接向市场倾销,迅速砸低价格 。但这个“漏洞”在2025年被彻底堵死了。

政策分水岭: 2025年8月发布的《稀土开采和冶炼总量调控管理办法》是一个里程碑式的文件 。

界限明确: 文件严禁废料回收企业违规处理原矿,所有原矿生产必须拥有国家下发的“冶炼指标” 。

产能出清: 经过2025年一年的缓冲期,大量不在国资体系内、无合规指标的民营产能正面临强制出清 。

2. 供给规模的“缩骨功”

合规化不仅仅是换个招牌,它意味着实际产量的断崖式下降 。

真实产量的回归: 过去部分民营企业可能只有5000吨的环评手续,实际却干着3万吨的活 。在被大集团收编后,必须严格执行指令性计划,产量上限被锁死 。

数据测算: 产业测算显示,这部分灰色产能的退出将导致冶炼端实际供给缩减5%到10% 。

零增长预判: 过去稀土供应年年正增长,但在2026年,全球稀土总供应大概率面临零增长甚至负增长 。

3. 定价权的历史性换届

现在的市场集中度已高到惊人。在关键的镨钕市场,北方稀土和中国稀土两大集团的供应占比已飙升至80%左右 。

利润向龙头集聚: 冶炼指标成了全行业最稀缺的资源 。

加工费异动: 进口矿的加工费已从去年上半年的3000元/吨飙升至目前的3.5万至4万元/吨,这充分证明了指标控产的威力 。

二、 需求端:军工、出海与具身智能的三重共振

当供给侧扎紧了口袋,需求端却在2026年初迎来了“三股浪潮”的叠加 。

1.海外战略补库

补库的紧迫性已从企业层面上升到了国家战略层面。美国近期发布了一份价值高达 120亿美元 的战略补库文件,其中特别将稀土单独列出,其优先级和迫切程度不言而喻 。反观现实情况,由于2025年中国稀土永磁出口量同比录得微降(即便三四季度出现了明显的赶工补货),导致海外工业体系目前实际上处于一种极度的“缺货”或“低库运行”状态 。在强烈的军备扩张预期与空前低下的库存现状碰撞下,海外市场主动补库的动力正处于爆发前夜,这种强烈的需求共振将为2026年的稀土价格提供极其坚实的底部支撑 。

2. 出口通道的“润滑”:许可证制度的利好

很多人担心贸易壁垒会影响出口。但最新产业反馈显示,2026年初,国内磁材龙头企业已陆续拿到“通用许可证” 。

效率提升: 通用许可的审批层级更高、流程更顺 。这意味着合法的商业和战略需求出口不仅不会断,反而会更高效 。

3. 人形机器人:开启“万吨级”新增量

如果说新能源车是稀土需求的“基本盘”,那么人形机器人就是“超级增量” 。

产业预期: 2026年中国钕铁硼产量预计将达到44万吨(同比增长10%) 。

缺口点火: 仅人形机器人这一项,就将直接带动约1万吨的氧化镨钕纯增量需求,未来随着人形机器人的发展还将持续增加。在目前极低的库存水平下,这1万吨的缺口足以成为点燃价格的“火药桶” 。

三、 现货市场:价格已开始“跳跃”

逻辑必须有数据的支撑。目前现货市场的表现正在全盘印证上述推演 。根据包头稀土产品交易所2月24日的报价,稀土价格在春节后迎来了普涨 :

包头稀土产品交易所报价显示,氧化镨钕、金属镨钕、金属钕、氧化镝、氧化铽价格节后迎来普涨,2月24日均价分别为88.2万元/吨、103.67万元/吨、112万元/吨、162.29万元/吨、643.8万元/吨,相较于节前分别上涨4.16万元/吨、3.17万元/吨、8万元/吨、17万元/吨、11.8万元/吨。

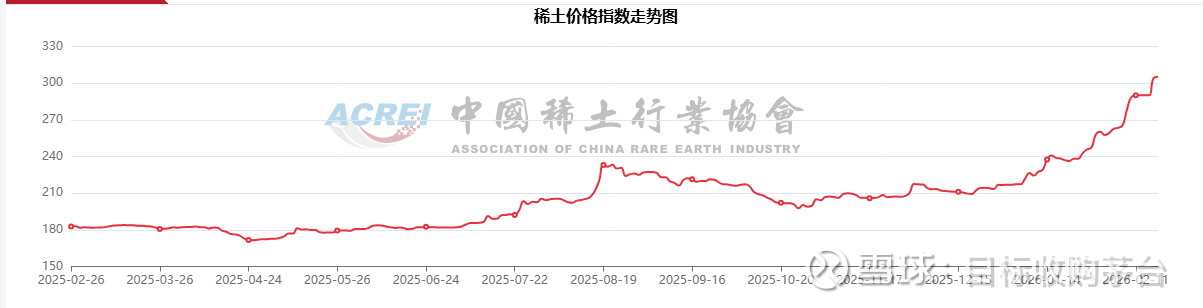

根据中国稀土行业稀土协会2月25日更新的稀土价格指数来看,稀土价格已于1月份突破2025年8月的近几年新高后,进入新的上升通道。

这种价格的坚挺,绝非短期投机,而是供需基本面发生质变的必然结果 。

总结

总结一下,本轮稀土行情的逻辑深度远超以往:

供给端: 政策彻底堵死了灰色产能,2026年供应可能出现历史性的零增长 。

需求端: 海外的补库需求+人形机器人的爆发,提供了极强的向上弹性 。

筹码端: 行业整合完成,定价权已收回到北方稀土和中国稀土集团手中 。

在这种“紧平衡”的状态下,任何一个微小的外部催化剂,都可能引发价格的指数级飙升。

#有色金属板块大涨,北方稀土涨停# $北方稀土(SH600111)$

那么,接下来最值得期待的“外部催化剂”是什么?特朗普访华又会对这个战略资源产生怎样的微妙影响?

下一篇,我们将重点聊聊:特朗普访华——稀土价格起飞的导火索。敬请期待!