投资札记2026.01.29联电向左,华虹向右:成熟制程的“冰火两重天”

在 2026 年初的全球半导体版图中,成熟制程正经历一场深刻的“结构性脱钩”。

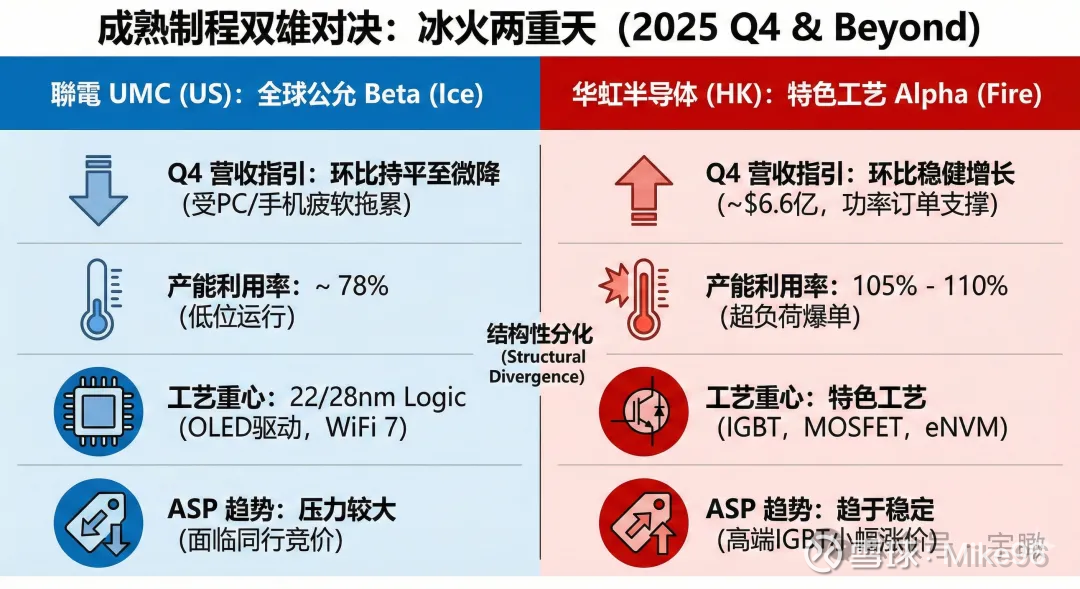

一边是全球老牌代工巨头联华电子(UMC),它代表着全球消费电子、通讯与车用的公允Beta;另一边则是华虹半导体(HK1347),作为中国特色工艺的旗手,它正承载着国产替代进入深水区后的结构性Alpha。

近日,联电发布的四季度业绩和2026年一季度指引犹如一记哨声,勾勒出全球半导体弱复苏的图景。然而,这份指引对于华虹而言,究竟是同频共振的预警,还是分道扬镳的起点?

一、指标对比

联电 2025 年 Q4 营收虽达 618.1 亿新台币(环比+4.5%),但 2026 年 Q1 指引显示毛利率将回落,反映了全球成熟制程竞争引发的 ASP 压力;而华虹 Q4 营收一致预期在 6.6 亿美元附近,且无锡二期(月产 8.3 万片)的提前投产将为其 2026 年贡献显著增量。

二、外资止盈与北水南下

华虹半导体(港股):监测显示,近期“北水”(南向资金)出现显著的净流入。在披露易的机构席位中,中资券商席位持仓占比在 2026 年 Q1 持续攀升,反映了内资对“华虹无锡二期产能释放”以及“华力微资产整合”的高预期。

联电(美股):根据最新的13F 披露,贝莱德与先锋领航在 Q4 略微减持了成熟制程的配置。盘后大宗成交显示,部分海外对冲基金正在将仓位从传统 Foundry 转向 AI 相关制程,联电作为纯成熟制程标的,短期面临资金调仓压力。

三、估值前瞻:机构观点

晨星观点:给予联电“持有”评级,认为其 28nm 的长期竞争力仍存,但需警惕来自中芯国际与华虹的份额挤压。

高盛(Goldman Sachs)观点:2026 年 1 月 21 日,高盛重申华虹“买入”评级,并将目标价由117 港元上调至 134 港元。高盛认为,华虹直接受益于国内功率半导体复苏趋势,其 12 英寸线的经营杠杆(Operating Leverage)将驱动每股收益在 2026 年迎来爆发式增长。

摩根大通(JPM):同样维持增持评级,认为华虹在 12 英寸特色工艺上的技术领先性足以抵御联电的潜在价格战。

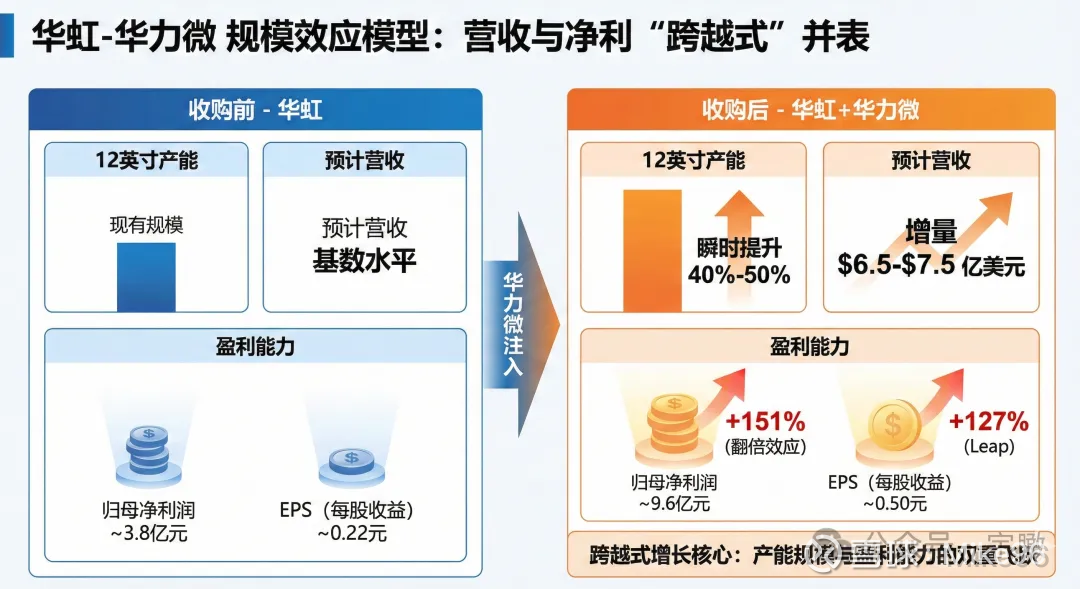

四、华虹-华力微(HH-HL)收购的估值增量

1. 规模效应模型:营收与净利“跨越式”并表

根据测算,华力微(Huali Micro)注入后,华虹的损益表将实现显著的非线性增长。

营收规模弹性(Revenue Accretion):

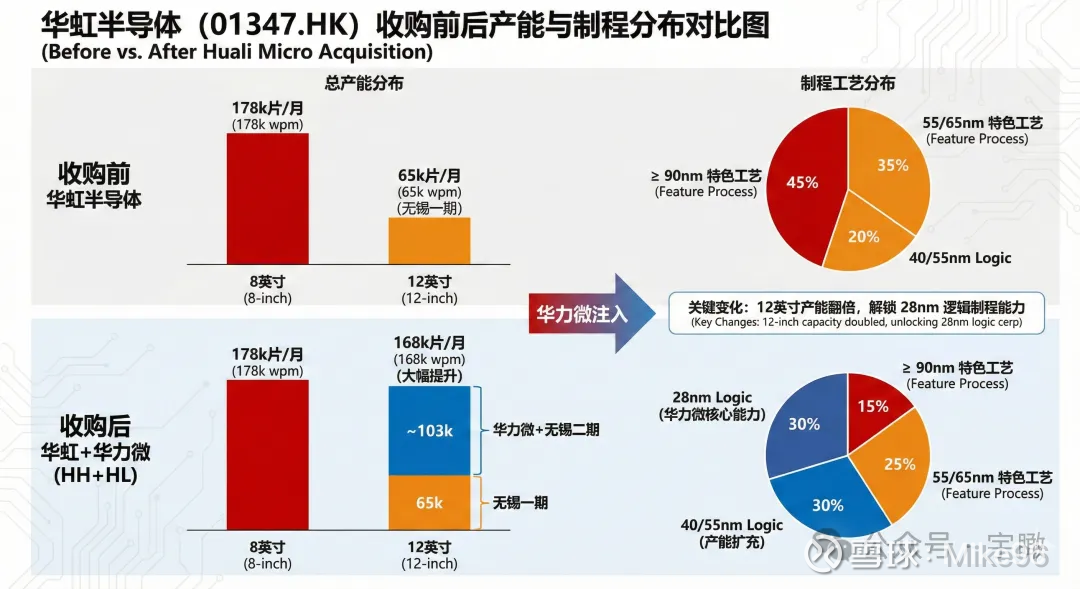

华力微目前拥有约3.8 万片/月的 12 英寸产能(主攻 55/40nm)。并表后,华虹 12 英寸总产能将瞬时提升约40%-50%。预计 2026 年合并营收将增加约6.5 - 7.5 亿美元。

盈利翻倍效应(EPS Leap):

根据华泰证券(HTSC)的备考模型测算,以 2024-2025 数据为基准,注入华力微后:

归母净利润:有望从约 3.8 亿元人民币跳升至9.6 亿元附近,增幅达151%。

每股收益 (EPS):预计从 $0.22$元增至 $0.50$元,增幅约127%。

2. 技术能级模型:从“特色工艺”到“逻辑全才”的重估

估值拉动的核心不仅是“量”,更是“价”(估值倍数)。

P/B 估值中枢上移:

华虹传统估值锚点在“特色工艺”(Power/Discrete),P/B 通常在 1.0- 1.5倍徘徊。华力微注入了28/40nm 逻辑工艺战斗力,使华虹具备了挑战中芯国际和联电核心腹地的能力。

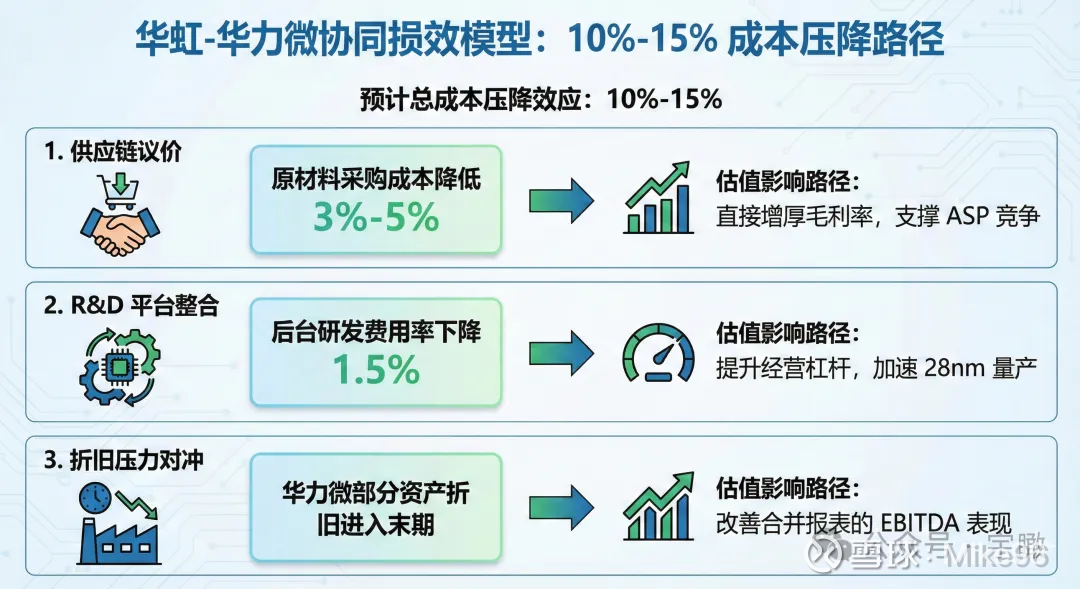

3. 协同损效模型:10%-15% 的成本压降

并购后的资源整合是毛利率修复的隐形推手。

五、联电的“寒意”是华虹的“机会”吗?

联电 Q4 的保守指引,本质上是全球消费电子库存周期的弱复苏。但这对于华虹而言,反而是某种程度上的“利好”。

首先,结构性背离已经显现:联电在 22/28nm 逻辑工艺上的内卷,与华虹在功率器件领域的“独占地位”形成了鲜明对比。其次,华虹的逻辑不再是简单的代工盈利,而是“产能即壁垒”。随着无锡二期 12 英寸生产线的爬坡,华虹正在拉开与联电在特色工艺上的成本差距。

接下来应关注两个关键转折点:一是华虹收购华力微的进度(以及未来体外资产的收购;二是华虹毛利率回升至 18% 以上的节点。在“国产化”与“特色工艺”的双重护城河下,华虹正在走出一条独立于全球周期的反转曲线。