康龙化成大分子与细胞及基因治疗(CGT)业务分析

一块烧钱的赌注,押的是什么?

在全球创新药的浪潮中,大分子与细胞及基因治疗(CGT)正驱动着医药界的“第三次革命”。据权威机构测算,截至2030年,全球CGT市场规模有望突破400亿美元大关,相应的CGT CXO(外包服务)市场规模也将迈入百亿美元量级。

然而,面对如此庞大的蓝海,单纯的产能建设内卷日益严重。在此背景下,康龙化成展现出了较高的商业智慧:避开纯粹的早期产能价格战,以具有极高技术壁垒的“安全性评价”与“效度测定放行”为切入点,构筑“以检带产”的获客漏斗与商业闭环。

一、扼住合规的咽喉:安评与放行的双轮驱动及极致壁垒

要理解康龙化成的战略切入点,必须认清CGT领域的行业现实。这类前沿疗法具有极高的异质性和未知风险,监管机构(FDA/NMPA)对其合规审查堪称“零容错”。康龙化成精准卡位了药物研发的一头一尾两大“生死关卡”:

1.安全性评价(前端入口:从实验室走向人体的“通行证”)

CGT产品(如活细胞、病毒载体)及用于基因治疗的LNP递送系统相关药物进入人体后,可能引发复杂的免疫反应或脱靶风险。因此,新药在申报临床(IND)前,必须进行极其严苛的非人灵长类动物模型与毒理研究。康龙化成依托其中美两地符合FDA/NMPA GLP规范的安评中心,牢牢抓住了药物研发的早期入口,在企业最需要合规数据支撑时建立了深厚的客户信任。

2.效度测定放行(后端锁链:从工厂走向患者的“最终质检”)

如果说安评决定了药能不能上临床,放行则决定了量产的药能不能安全用于患者。康龙化成在CGT检测领域确立了先发优势,能够为全美首个上市基因治疗药物提供GMP药效评估放行检测服务。这种极其稀缺的顶级合规背书,构筑了深不见底的护城河。

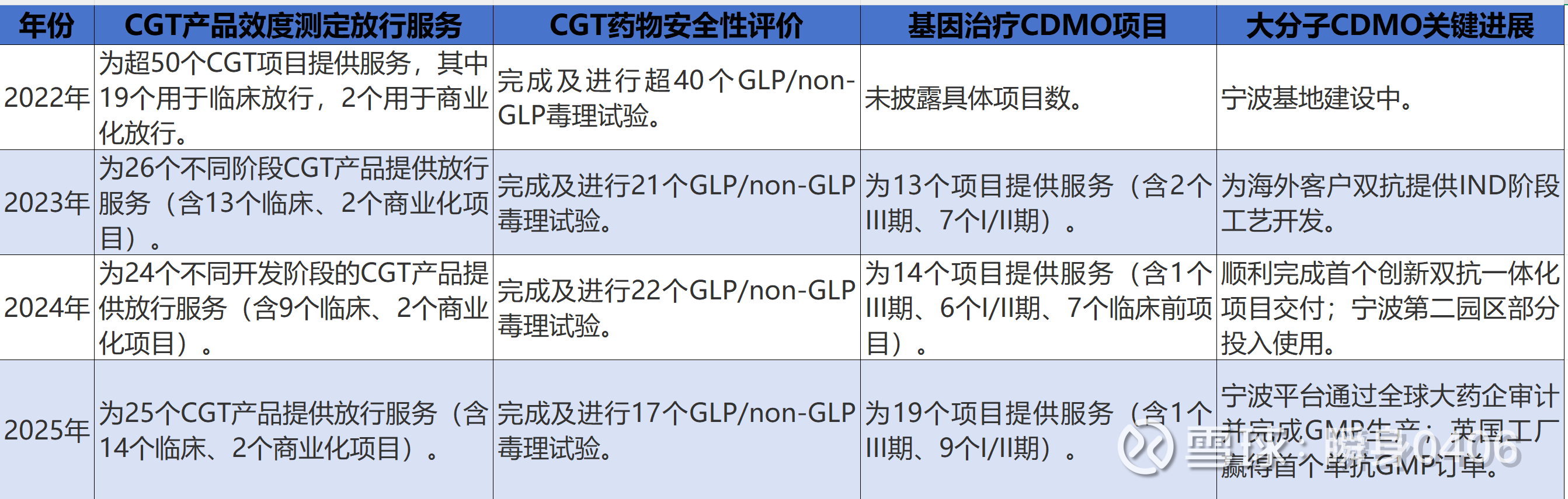

依托这一优势,2025年,康龙化成合计为25个不同开发阶段的CGT产品提供效度测定放行服务(含2个商业化项目和14个临床项目),并进一步将服务拓展至CAR-T细胞疗法及LNP递送药物的生物分析。

二、全球竞争格局:谁在与康龙化成同台竞技?

放眼全球,具备顶级CGT安评与放行能力的CGT CXO市场,呈现出“巨头垄断与专业细分并存”的格局。核心竞争者主要分为三大阵营:

1.国际安评与检测巨头(康龙化成的直接对标者)

查尔斯河实验室(Charles River, CRL):全球毒理安评的重要参与者。值得注意的是,查尔斯河于2026年2月宣布将旗下CGT CDMO业务(含田纳西州、马里兰州及英国三处生产站点)出售给私募股权公司GI Partners,交易预计2026年第二季度完成。这是一次以聚焦核心安评检测业务为导向的战略收缩,而非简单的“弃制留研”——同批战略调整中,其部分欧洲药物发现服务资产也在同步出售给IQVIA。

欧陆科技(Eurofins)/ SGS:传统的全球第三方检测巨头,在无菌、内毒素等标准化程度较高的GMP批次放行环节占据庞大份额。

2.重资产CDMO的退潮与挣扎(反向衬托阵营)

药明康德旗下WuXi ATU的美英业务剥离:药明康德曾重金打造亚洲领先的CGT CDMO产能。受BIOSECURE法案风险预期影响,药明康德于2024年12月宣布将WuXi ATU的美英运营实体(五处设施)出售给纽约私募股权公司Altaris LLC。买家Altaris随后将其独立运营并在美国设立总部,原有业务团队和客户服务承诺延续。

这次剥离揭示了一个行业命题:在地缘政治不确定性下,重资产CGT CDMO若缺乏稳定的本土监管背书,将面临业务连续性风险。但这并不意味着CGT CDMO赛道本身出现了根本性的商业模式失败——Altaris接盘后继续运营的选择,本身说明了资产的潜在价值。

老牌制造巨头(如Lonza、Fujifilm Diosynth):作为全球代工巨头,在融资环境波动下,过度依赖纯代工业务的企业正面临产能利用率不足的考验,而Lonza等在生物药领域的强者依然保持稳健增长。

3.专业细分领域的Boutique CRO(技术尖刀连)

Avance Biosciences / Franklin Biolabs等:专注CGT的美国本土精品CRO,在定制化细胞效价测定(Potency Assay)上,是众多前沿Biotech公司的首选合作方。

三、极致的获客漏斗:“安评引流”到“内部转化”的突围

通过上述格局对比,康龙化成的生态位非常清晰:避开盲目扩张纯代工产能的重资产陷阱,以高壁垒的“安全性评价+放行检测”为双先导。

这是一套高粘性的获客漏斗:首先,用顶尖的安全性评价服务吸引早期研发客户;随着管线推进,顺理成章地承接其放行检测方法开发。由于更换供应商的合规验证成本极高,康龙化成能将这些早期绑定的客户,高效导流至自身宁波或利物浦的CDMO工厂进行商业化生产。这种内部转化的成功率,远高于在红海市场抢夺陌生订单。

这一逻辑在数据上有所体现:截至2025年末,康龙CMC(小分子CDMO)板块超过84%的收入来自实验室服务的现有客户——虽属不同板块,但揭示了同一条内部导流的底层机制在公司整体层面的有效性。

四、管线漏斗的残酷现实与“长尾复利”

创新药行业存在残酷的“管线漏斗效应”,CGT疗法临床I期到获批的成功率往往不足10%。早期进行安评和放行测试的大量项目,必有部分会折戟沉沙。

但其商业模式的终极魅力在于“长尾复利”:只要漏斗底端有少数项目成功获批上市,业务将进入高收益期。上市后的每一批次药物出厂,都必须进行GMP放行检测,这将形成持续、稳定的经常性收入。目前康龙化成手中2个已商业化的放行项目,正是这一机制的早期体现。

结语

康龙化成在大分子与CGT赛道的落子,是一场典型的“先难后易”的长期战役。在巨头林立的全球格局中,它以早期的毒理安评为敲门砖,以顶级的放行资质为护城河,撕开了市场缺口。

行业内发生的若干事件为这一路径提供了侧面印证:WuXi ATU美英业务的剥离揭示了重资产CGT CDMO在地缘政治不确定性下的脆弱性;查尔斯河剥离CDMO制造业务、回归安评检测核心则说明,高壁垒合规服务与重资产制造的组合并非必然协同。康龙选择的“以检带产”路径,在逻辑上规避了这两个陷阱。

当前,其大分子CDMO产能仍需经历爬坡期,宁波第二园区的折旧压力短期内不会消失,毛利率扭正还需时日。但凭借前端双轮驱动确立的先发优势,若后端制造产能利用率持续提升,“以检带产”的闭环将逐步成为其估值跃升的核心引擎。

后续值得持续关注的核心变量:宁波大分子CDMO平台能否持续承接大型制药企业订单;CGT放行项目中临床14个能有几个最终推进至商业化;以及BIOSECURE监管走向对整体行业格局的实质性影响。