Transocean(RIG)研究(1)

前言:虽然因为看好石油长期逻辑,年前就布局了油气,但此前视野只局限于IOC(海油、西油、巴油),随着冲突长期化/高油价持续有可能会被市场逐步buy in,开始关注上游油服股,最先进入研究视野的是拥有号称“皇冠明珠”的深水钻井船租赁公司Transocean$Transocean(RIG)$ 。

做多逻辑十分清晰

1、高油价长期化→等待期限结构走平:现在原油期限仍处于Backwardation阶段,但是随着,1)中东乱局长期化预期,导致中东陆上石油供给不稳定,2)SPR补库需求推高油价中枢,3)能源安全压过环保(过去两年已经有这个势头了),期限结构有望走平,这将推高IOC投资深水的意愿。

2、老油田衰减,以及受到长期资本开支收缩和高分红策略所致,IOC储量年限缩短,激发生存压力。注意到,2024年非 OPEC+ 国家(美国、巴西、圭亚那”深水三国“)贡献了几乎所有原油供应增量。

离岸钻井生意

RIG作为钻井承包商(Driller),它像出租超跑一样,把钻井船和船员租给油公司(操作的技术门槛和经验要求极高)。

离岸钻井分为:深水钻井船(Drillships)、半潜式平台(Semi-submersibles)、自升式钻井平台(Jackups)

RIG专注于前两者,曾有Jackups业务后将其剥离,但今年2月又宣布将收购Valaris(VAL),后者拥有31座Jackups。

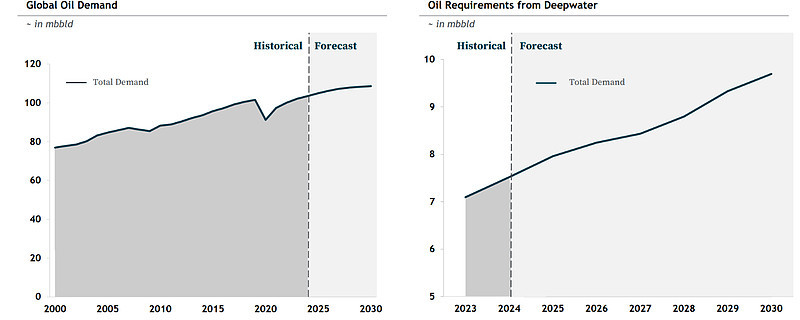

深水项目属于单井产量高、衰减慢、碳足迹相对更低的优质资产。深水油田一旦投产,可以稳定产油 10-20 年。页岩油虽然灵活,但产量下降快。

行业Beta:供给强刚性、高进入门槛、需求增长、高需求价格弹性

1、行业经历了十年的去产能周期:全球离岸钻探行业经历了六十年的发展历史,刚刚经历十年“去产能、去杠杆、去库存”周期。过去十年,几乎没有新建造的钻井平台,船厂的订单是空的,反而持续有老旧平台退役。全球98艘钻井船和半潜平台,其中84座在用。

2、行业供给超强刚性:全球高规格深水钻井平台(Ultra-Deepwater Floaters)的有效供给已接近极限。新造船成本高达 $10 亿且需 3 年以上周期。,且冷封船的重启成本预估$1亿,周期需 12个月。

3、格局出清:过去十年行业经历了残酷的淘汰。2024-2026年,每年都有行业合并案例发生,现在市场只剩下少量玩家(Transocean, Noble, Seadrill, COSL),这意味着对上下游都有更强的议价能力。

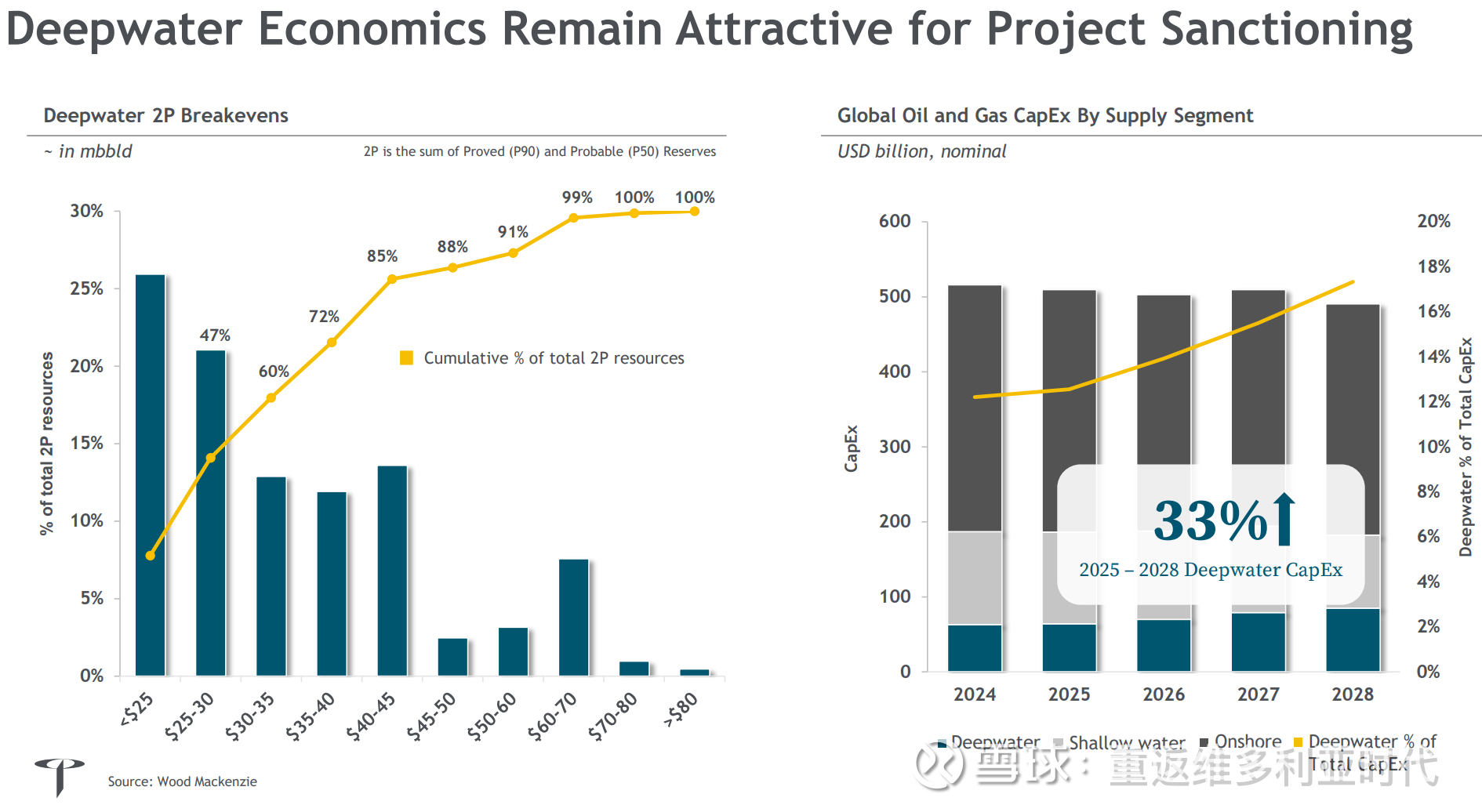

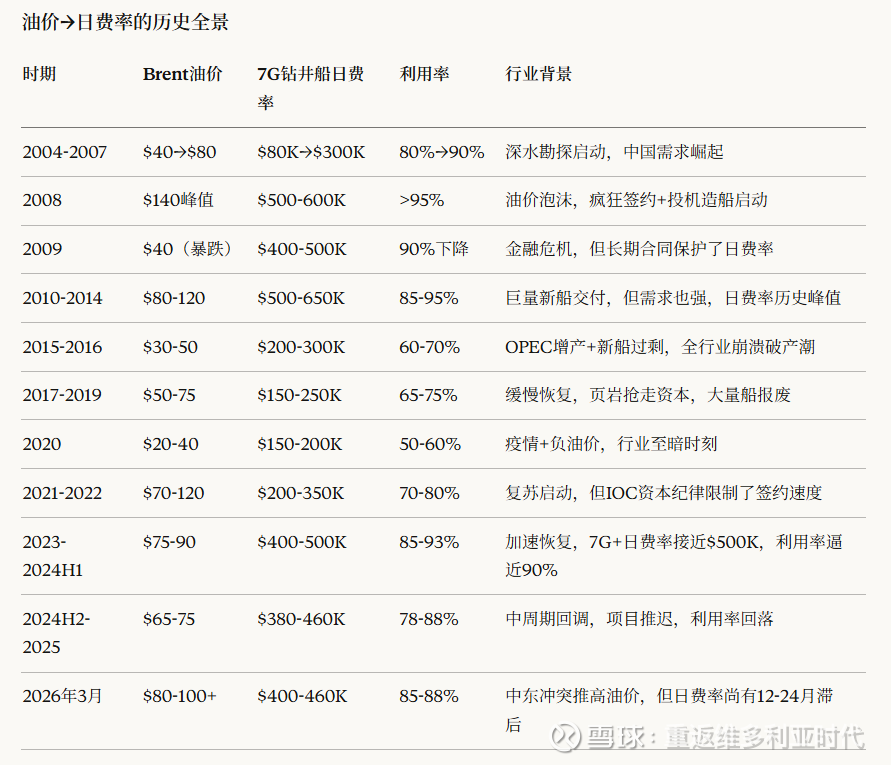

4、深水复苏:深水油具备产出稳定长期、品质优质(轻质低硫)、全周期成本适中(和页岩油接近甚至更低)的特点,在陆上油田逐渐衰减的背景下越发具备吸引力。根据RIG预计,预计到2027年,深水项目的批准量将增加156%。2025-2028年深水capex增加33%。

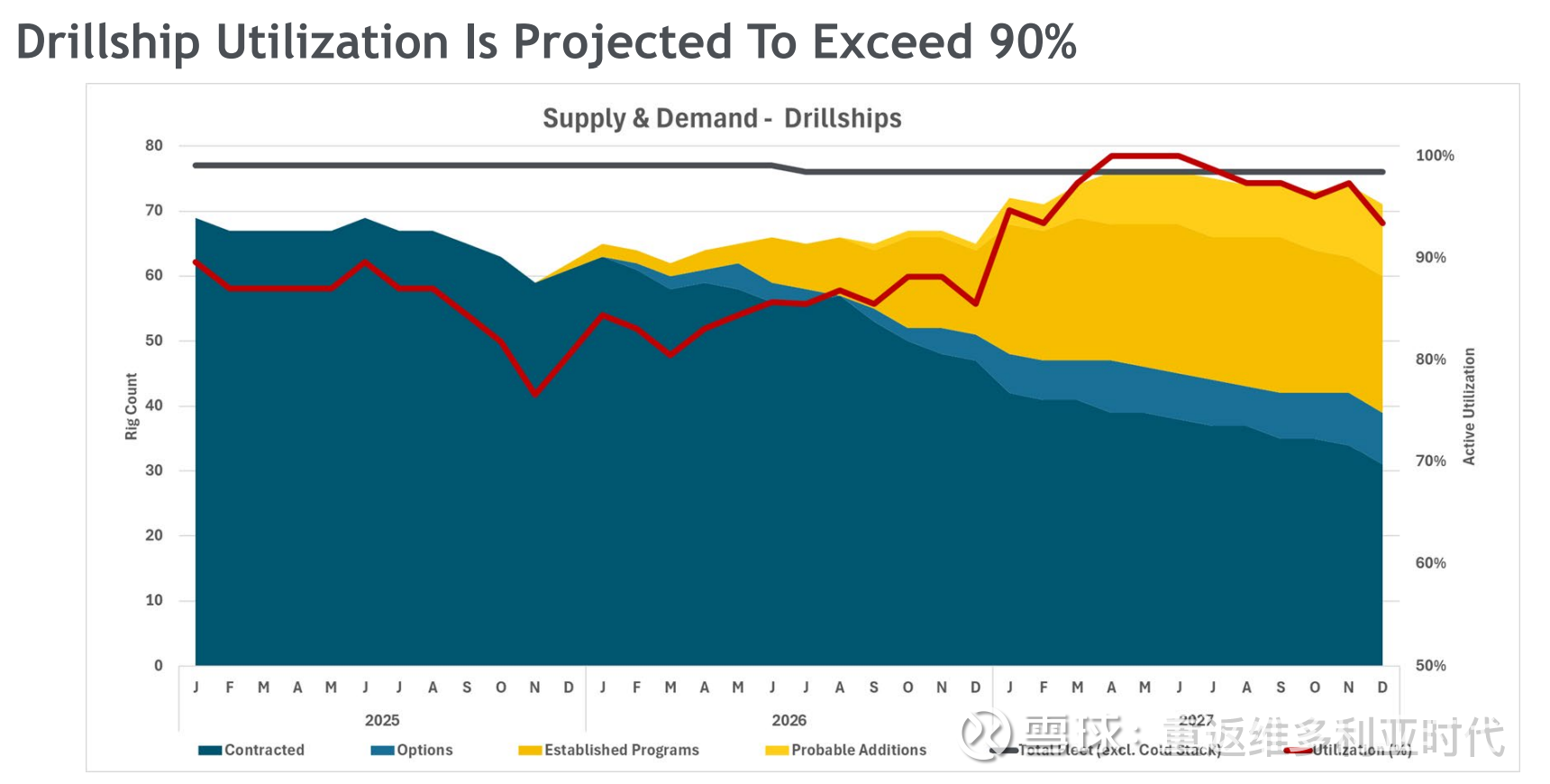

5、日费率相对利用率的非线性增长:预计2027年深水钻井的利用率从现在的80%左右提升到90%以上。日费率(day rate)相对利用率是一个非线性的变化关系,突破90%,日费率将有跳跃式增长。

6、极高的经营杠杆:由于固定成本占比极高,日费率的涨价部分几乎都转化为EBITDA。

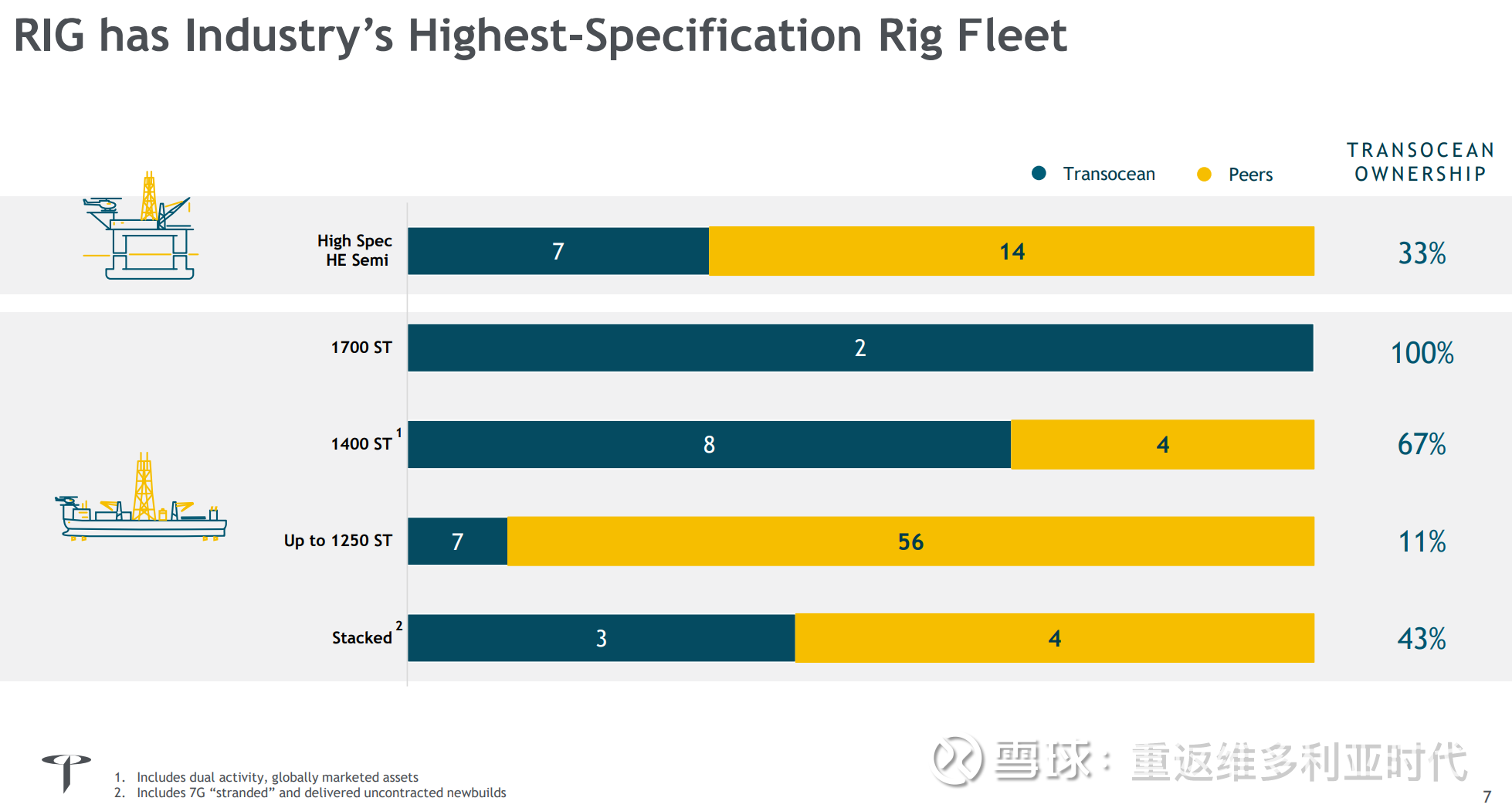

公司Alpha:行业最强技术力、高份额、高溢价

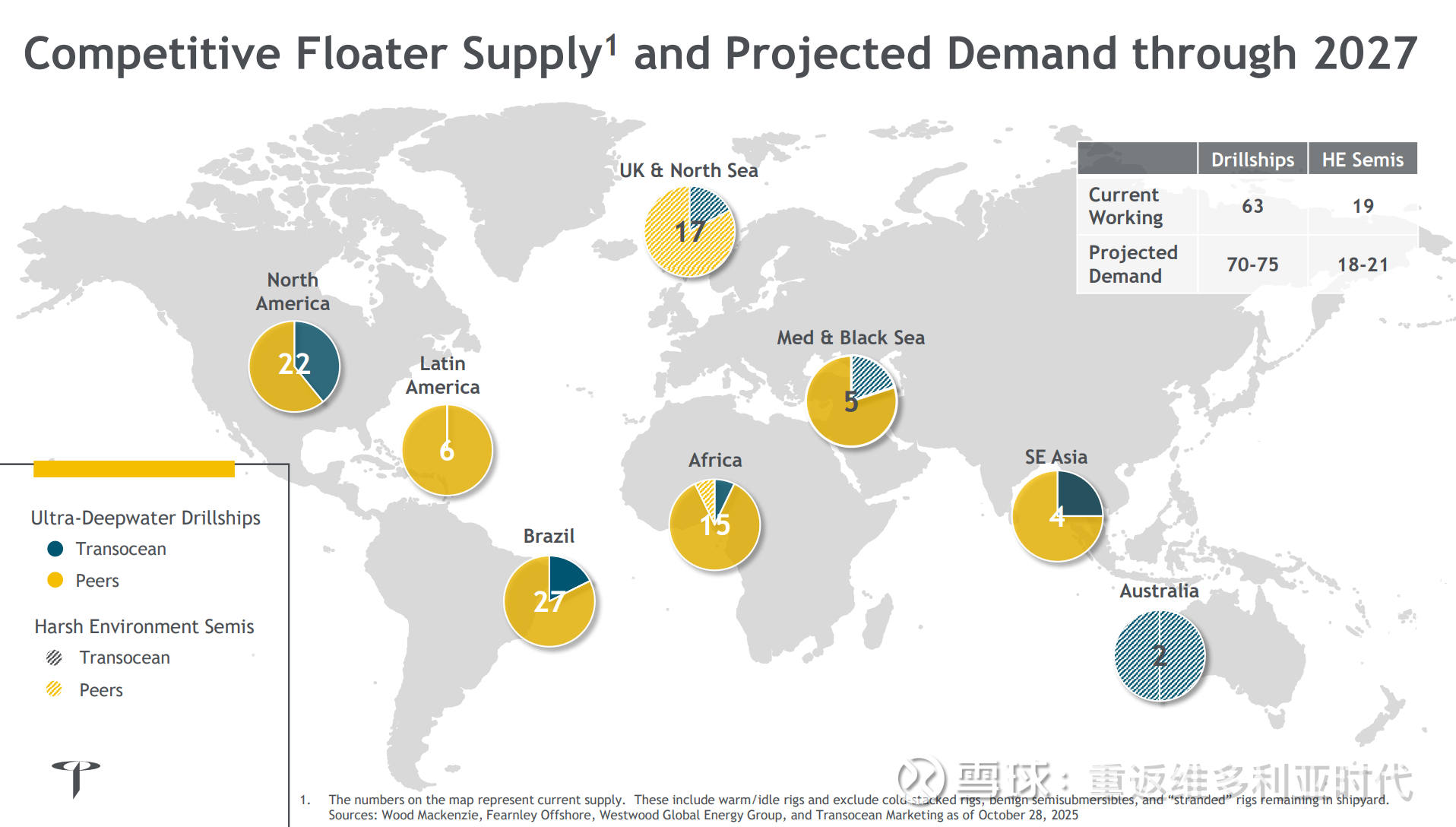

1、RIG是超深水领域绝对的王者,专注于钻井船和半潜式平台,现有27座平台。只有极少数公司(如RIG, Valaris, Noble)能操作这种恶劣环境下的深水钻井,技术门槛和客户信任壁垒极高 。RIG在 20,000 psi 技术领域拥有先发优势(如Deepwater Titan),这在墨西哥湾等高压深水区是“独家生意”,溢价极高。

2、今年2月宣布收购VAL,补全了浅海jackups(31座),提供稳定现金流,合并后的RIG将拥有73座钻井平台。完成收购后RIG的深水份额将从现在的~27%提升到~45%(42座),同时在整个离岸钻井市场的份额也将大幅提升到45%。(有反垄断不确定性,后续预测暂不考虑合并后的情况)

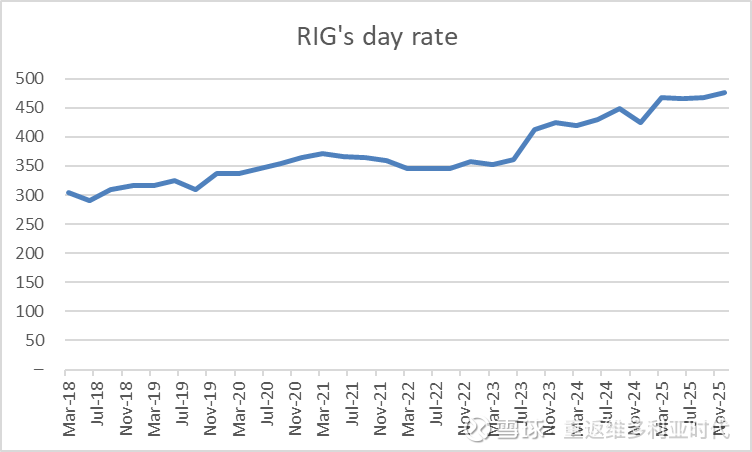

3、RIG 拥有行业最强的日费率议价权,而且经过淘汰老旧产能,持续优化资产质量,过去几年RIG的日费率一直在上涨,25年已经到了46万美金。

看好逻辑整理和弹性测算:

油价上涨并不天然会引发IOC对深水的投资,需要的触发条件至少要满足其中一条:

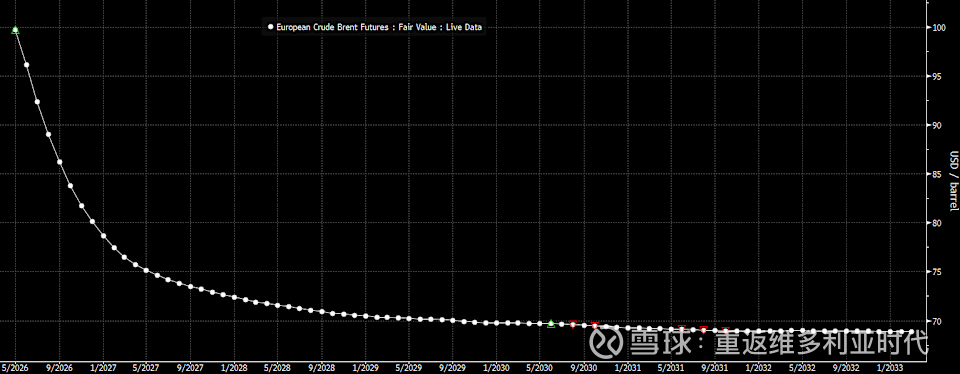

1、期限结构曲线走平甚至Contango,而这或许需要布伦特油价稳定在 $85 - $95 以上(持续 1-2个季度)——等待发生

2、IOC的储量替代率(RRR)连续三年低于 100% 或 储量年限(R/P)跌破 10 年。在经历了 2015-2025 长达十年的投资不足后,壳牌、雪佛龙、BP等巨头已经面临“生产悬崖”,R/P低于10年。——已经在发生

那么触发条件满足后,IOC开始争相竞标深水项目时,RIG的业绩弹性有多大呢?测算逻辑链条:短期油价——长期油价——利用率——Day rate——EBITDA,利用率提升能带来量价的双击,而增加的收入几乎完全转化为EBITDA。

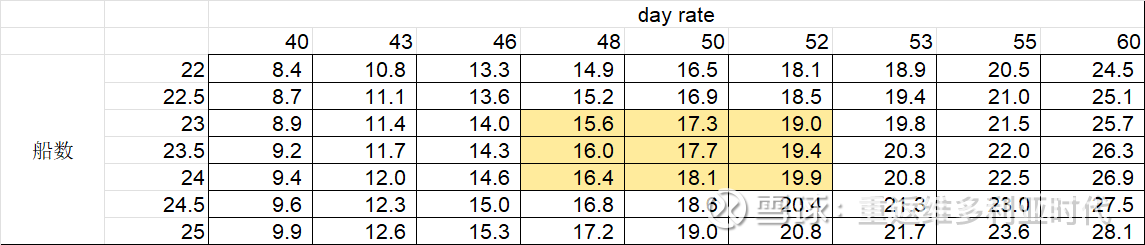

1、利用率:

行业平均的经验数据是,离岸钻井利用率<85%,日费率30-35万美金;利用率85-90%,靠向40万;利用率>90%,45-52万。其中RIG的两艘20k资产,租金基数比普通船高5-8万(纯EBITDA),平均到公司整体贵6K。

RIG 25Q4的利用率86%,环比上升了10个点,同比上升了近20个点。现在全行业平均利用率约 82% - 84%。

2、日费率:

RIG 25Q4为46万,同比提升接近三万。不同船的费率在35-53w不等。全年平均日费率45.7万。

据估算,布油维持80美金,dayrate 52w,布油90美金,dayrate 60w。

3、日均单站实现运营成本:

RIG 25年的水平为27万

4、SG&A

一年2亿美金,后续有下降空间。保守假设不变。

简单测算:船数*日历天数*日费率*-船数*日历天数*日均成本=EBITDA

RIG 25年收入40亿、EBITDA 13.6亿,日实际费率45.7w(已经考虑了收入效率96%)、利用船数22.5(考虑了利用率74%)、成本27w

25Q4剩余船数27艘,假设90%利用率,24艘。其实还剩下3艘封存船可用(都是10年船龄的Samsung 12000,封存了8年,除非市场需求非常旺盛,否则不会轻易启用)。

24*365*50w-24*365*27w=44-24=20亿-2亿SG&A=18亿,相比25年的增量利润4亿

但以上只是理论的第一步,决定RIG受益节奏还需要分析理论的第二步:合同到期期限结构。

1、RIG的合同期限从1-10年不等,行业里一两年最常见,但因为RIG优质的资产所以两三年合同占比是最高的,也有10年合同。

2、26Q3开始空闲3座、Q4空闲4座,27Q1空闲6座、Q2空闲8座、Q4空闲10座、28Q2空闲18座。也就是27年大概1/3的合同重签,28年则相对于25年有3/4的合同重签,29年基本全部重签了。意味着如果高油价长期持续,那么对rig26年利润弹性不大,但竞标激烈程度加剧会显著推升day rate,从27年开始对利润影响会变得十分显著。

3、既有合同的租金绝大多数是固定费率,但存在浮动机制:1、在一些长达 5-10 年的超长租约中(常见于巴西或挪威),合同会规定从第 3 或第 4 年开始,日费按当时全球顶级平台的平均市价(Index)进行调整;2、合同规定每年日费自动上浮一个固定比例(如 3-5%)或挂钩 CPI(消费者物价指数);3、绩效奖金:如果 RIG 的钻井效率极高(无停工时间、钻探速度超预期),油公司会额外支付 5-10% 的奖金。

估值

海上钻井同行的平均倍数为10x EV/EBITDA出头,RIG 9.6x、val $华仕伯(VAL)$ 13x、$Noble(NE)$ noble 10x

过去五年RIG历史估值区间上沿在10.3x,但高的时候也有12x

按中性一点的情景算空间,10x*18亿=180亿-净负债50亿(59亿负债-10亿现金)=130亿mkt. cap.

现价75亿,翻倍空间。

但实际上很可能是低估了爆发性。属于押注长期油价走高一个不能忽视的标的。

免责声明:本文主要是作为个人研究阶段性成果分享,供学习讨论,不作为投资建议。基于公开信息分析,投资追求模糊的正确,文中并非所有信息都经过严谨验证。