腾讯反共识(一):因为商业模式好,所以要一直涨?

前言:

很多人问我为什么在这个妖股鸡犬升天的时间写腾讯,既然能在22年20美元买入英伟达,现在写写寒武纪,写写AI,分享一下谁是中国英伟达,肯定能有更多的流量啊。

而腾讯已经走出了主升浪,价格相对于年初360HKD已经增长了45%,论价值投资,买入安全边际不够,论趋势投资,5万亿的体量肯定弹性不足。

我比较不在意热点,不指望流量变现,因此也不追随市场的短期热点话题,我分享内容必须对得起自己的宝贵时间,也对得起读者的时间,至少要满足两点:

第一、必须长期有效:笔者是长线价值投资者,每个投资的标的都希望能看懂10年演化趋势,更关注公司长期不变的本质。我不介意自己的分享在某一阶段曲高和寡,应者寥寥,但几年以后拿出来,依然能历久弥新,经得起时间的检验和市场的验证!

第二、必须超越共识:超额收益主要有两个来源,一个是超额信息,就是你比别人信息多,一个是超额认知,就是你比别人想得深。笔者95%的盈利来源于超额认知,因此我也给大家分享认知而不是信息。我自己也是散户,也取得了不错的成绩,几年内就实现了总资产翻倍。所以我非常确信,对于散户来说,相对于机构的超额认知才是最好的取胜之路。我必须确保自己写的内容,是95%的买方机构想不到,还没有市场共识定价的内容。

我笔名叫做船长德雷克,其人是英国伊丽莎白一世时期,帮助英国打败西班牙无敌舰队的海盗。我作为一个生活在相似历史时期的散户,也希望能用自己的认知,顺着历史的进程发挥一点点力量!

现在处于科技历程百年大变局演进的开始,东方科技500年来第一次开始超越西方科技,全球资本市场最大红利一定是中国科技霸主成长为全球霸主过程中带来的势能与红利!

未来的3个月可能属于游资的科创小票狂欢,拉长到3年以上,中国市场的最大增量资金,一定来自于外部的全球顶级机构,如被动基金和国家主权基金等。因此我写的标的是提前布局半年后国际巨鳄抢筹的核心资产!

美股七姐妹(苹果、微软、英伟达、亚马逊、Alphabet、Meta、特斯拉)在纳斯达克 100 指数中的权重从 2016 年的 28% 升至 2025 年的45%,在 2025 年第二季度贡献了纳斯达克综合指数70% 以上的涨幅。高盛认为中国民营企业十巨头有巨大的集中度提升空间,详见《The Return of Chinese Private Enterprises: The Tide Has Turned》。

而美国七姐妹公司,由于巨大的市场规模和曝光度,相对简单的商业模式,其实比很多小型2B公司更适合散户投资。而全世界仅有的能抗衡甚至取代七姐妹的公司,都是中国公司,伴随着霸权松动,百年变局的演变,大量的全球顶级生态位会易主!

我本人就是24年4月从重仓美国到重仓中国,并且收获了巨大的超额收益!腾讯笔者是280点重仓,也算是买在了底上。

说回中国的顶级资产,腾讯和比亚迪都是代表,而这两家公司的特性就是阴阳两极,目前主流共识是比亚迪生意模式苦,腾讯商业模式好,读完我的腾讯反共识(一),大家能更深刻的理解万亿级别公司商业模式甚至不是最重要的指标!

当前腾讯共识:一直很优秀,商业模式好,能一直增长下去!

伴随着腾讯的股价回暖,市场的共识无比乐观:腾讯一直都很优秀,商业模式中国科技公司第一,护城河中国公司第一,管理层中国科技公司中最长期主义的。腾讯未来空间无限!

关于这个共识,我提几个问题,看看能否帮助大家更深刻的思考共识的瑕疵:

腾讯在22年10月份下跌到180元的时候,商业模式好不好?

腾讯护城河深,为什么在18年的时候,眼睁睁看着字节从自己核心领域切走大部分流量,也没有像样的抵抗?

腾讯管理层这么好,生意也简单,那为什么在21~23年期间,ROE、毛利率显著下降?

为什么每次有政策收紧,腾讯的波动都要大于其他巨头?

为什么前几年开始投资乱七八糟的硬科技公司?

如果上面这些问题感觉很难回答,你很难真正的看懂腾讯的底层周期逻辑,本文会去分析解决这些问题。

首先,我们复盘腾讯的股价走势:

完全不像C端公司,非常明显的周期走势,上下波动不小!

过去十年内,腾讯经历了三个周期:

周期一(2016~2018):

起飞阶段源自王者荣耀爆款,活跃用户到上亿的级别,成为微信之后又一个全民爆款,资本市场意识到腾讯的土壤特别适合全民级C端应用,那时候有一篇著名的评论文章:《张小龙的背后,还有一个姚晓光》。

周期拐点来自于人民日报刊文批评王者荣耀篡改历史,把荆轲做成了女性,李白变成了刺客,后面又封禁了Wegame的怪物猎人世界,游戏开始进行版号审核制。后面腾讯在超高速增长的情况下出现了腰斩级别下跌。

周期二(2019~2022):

2019年至2021年初是腾讯重启股价上升的时间,投资生态百花齐放,美团、京东、拼多多、B站、快手等一系列标的都开始在各自领域取胜。同时,腾讯微信的小程序生态开始起飞,这个东西的实质就是软件层的操作系统,现象空间非常大。游戏侧,PUBGM也在海外开始攻城掠地。腾讯和腾讯系的公司基本在所有的市场都成为重要玩家,腾讯也成为互联网唯一T0巨头!

2021年之后,腾讯开启史诗级暴跌,从700多元跌倒180元,无数价值投资者死于抄底。史诗级下跌的原因一方面是反垄断,一方面是大股东减持。

周期三(2023至今):

在回暖周期中,依然出现了几个月的恐慌行情。在2023年的时候,政策已经事实上回暖了,但是市场的情绪依然风声鹤唳,所以出现了一个不真实的小作文,就让腾讯从400元回落到了260元。之后就开始轰轰烈烈的260元向600元的进发过程。进步的原因有很多,最主要的驱动因素是腾讯的收入开始增长了,毛利率也开始提升了,同时开启了每年千亿的回购。

我们回顾这三个周期:可以看到影响腾讯股价的本质不是自身能力,而是政策!

第一、腾讯的业务韧性很强, 如果纯市场竞争,它自身的增长是很容易实现的!

第二、每次受到打击,只要压制相对放松,腾讯股价就会快速的上行,回归到核心资产定价!

第三、政策一旦收紧,腾讯都非常难受,股价会非常猛烈的调整!

这时候会有价值投资者想:既然我知道腾讯偶尔会出黄金坑,我能不能只要看到下行趋势,我就买入并长期持有!反正公司基本面没问题!

事情并不这么简单,否则也不会出现脚踝斩的巨坑!在政策打压阶段,腾讯不仅股价出现暴跌,从财务数据看,腾讯的基本面都会显著下降!这种基本面崩坏的走势,让价值投资者也难以持股。这也是腾讯这么好的商业模式,老段也一直说看不懂的原因!

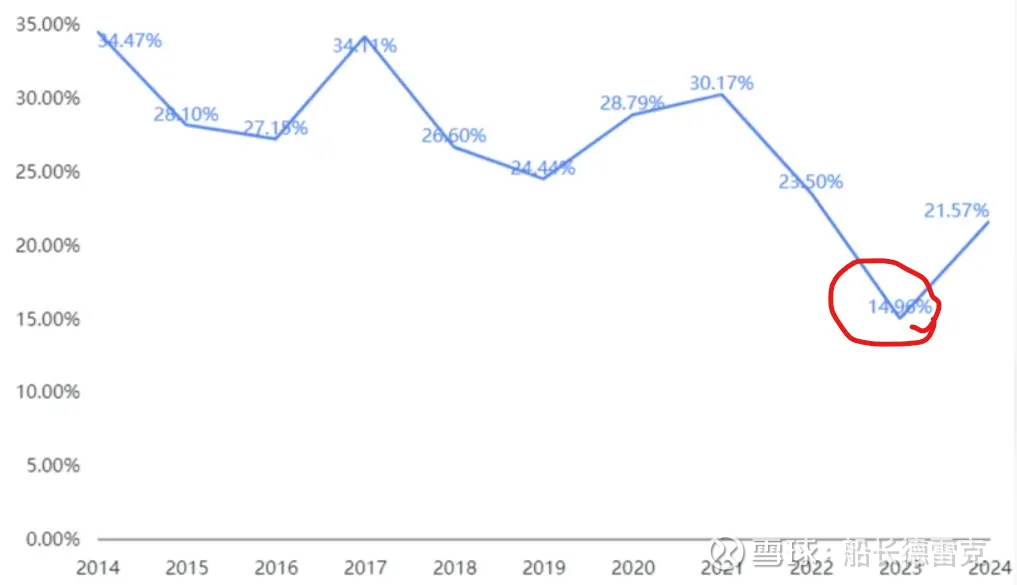

腾讯的净资产收益率(ROE)(下图):

净资产收益率是价值投资者判断公司商业模式好不好的核心指标,一般衡量好公司的标准,是连续5年20%以上的ROE。ROE这个指标通常是稳定的长期指标,不会大起大落。

但是腾讯的ROE自2017年以来一直在波动下降,最低点出现在2023年,达到了非常低的15%(大家了解的优质股,通常高于这个数),如果仅看数据,腾讯已经是平庸的生意了。如果从2023年的ROE往前看,感觉腾讯商业模式正在变差。

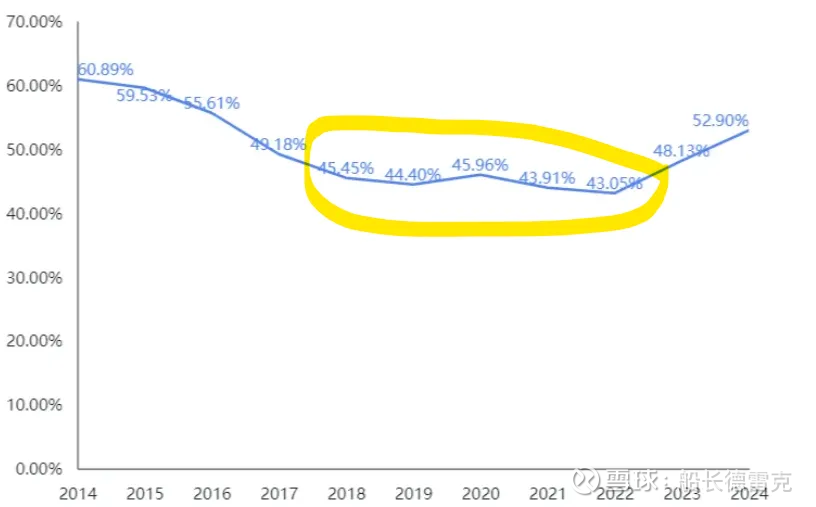

腾讯毛利率(下图):

腾讯的毛利率也在持续下降,从2014年的60%毛利率,逐年下降,最终下降到了2022年的最低点43%。后续在2023年之后才开始回升

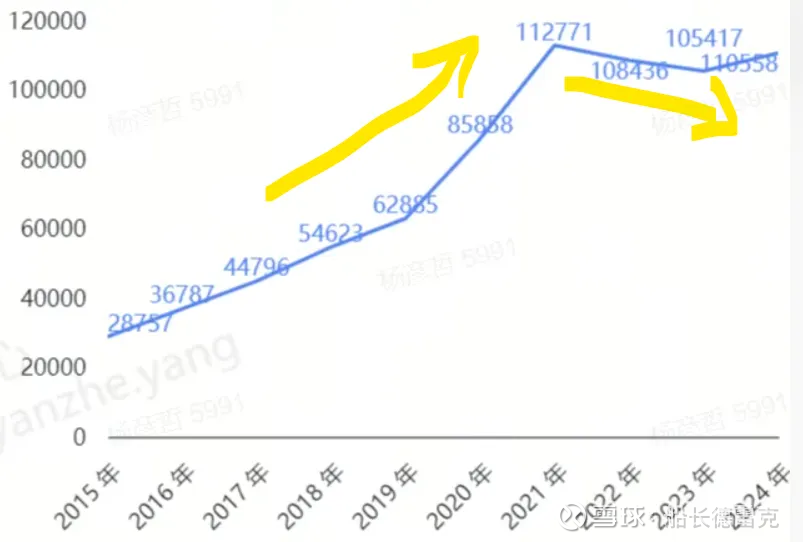

腾讯的人员也发生显著变化,其中从17年开始,腾讯人员开始快速膨胀,人均创收却在下降。主要的人员增量,就来自CSIG领域,该BG成立于 2018 年,成立初期人数为一千多人,到 2021 年,人数已扩张到一万多人。2022年初,据说已经有1.9万人,可以说是腾讯天量集团级战略资源的聚集地!

腾讯正式员工总数(下图):快速增加,在21年达到顶点

但是腾讯产业互联网的成绩一直不尽如人意!

更加可惜的是,因为17年提出了All in 产业互联网的战略,让腾讯后续在面对抖音的快速扩张过程中节节失利,反应速度过慢,战略也不够坚决,一直没有筹集足够的资源进行全力狙击。

回头看,腾讯的竞争基本面和财务基本面变差,和17年的奇怪战略决策有非常大的关系。而且这个决策,从纯商业角度上看,是一个比较低水平的决策,导致公司业务过于分散,并且选择了自己很难赢的目标市场

其实腾讯做2B,明眼人一下就能看出来非常难以成功:

从基因上分析,腾讯是高利润的纯C端玩家,而云服务业务要有2B基因。

全球的顶级云厂商,亚马逊和微软,都是有很强的2B基因。中国和美国的云服务霸主,全都是电商巨头。因为电商业务要准备每年的大促,天然有流量的峰谷,对外租赁自己储备的冗余服务器本来就是必然行为。微软更是掌握了很多服务器底层技术,天然有优势!

在美国,和腾讯最类似的Meta基本是碰都不碰云业务。

而腾讯却选择逆流而上,投入了巨量资源去做云业务,大量的QQ团队高管转岗去做云服务。从企业第二曲线原理上看,云业务和腾讯的主业距离过远,腾讯无论是流程机制,还是管理人员认知上,都比较难以在云业务上占据优势,细节问题就不说了,本文篇幅问题关注集团战略!

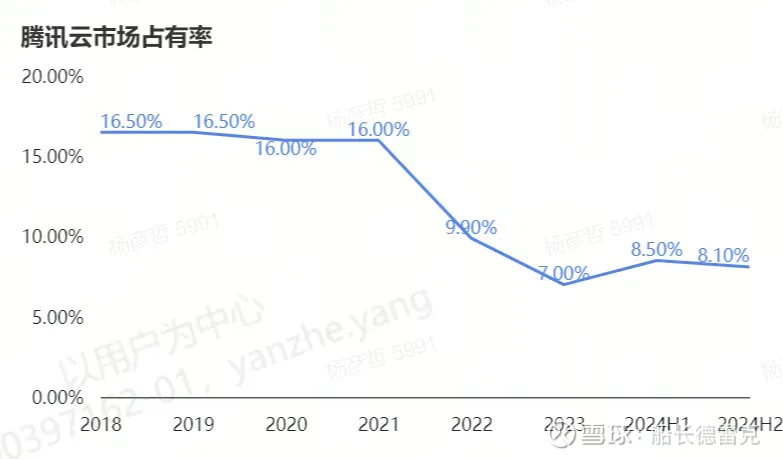

市场的结果也印证了基本的商业常识,腾讯云市场份额持续下降,在华为云、天翼云等后发对手入场时,也丝毫阻止不了对手从自己这里拿走客户和份额,而且毛利率远远低于阿里云。

难道真是腾讯管理层犯了一个低级的跨行业经营的错误?我后面分析腾讯的命门,大家就能理解腾讯的选择了。

公司一个环境下拥有的优势,在另一个环境下就是劣势。腾讯拥美式价值投资者最喜欢的印钞机商业模式,也加大了这家公司的政策风险!我们看看腾讯的所谓的好商业模式的点:

轻资产:看似腾讯有10万人,但是它其实不需要这么多人,有5万人就能完美运行,有个两万人就能极限运行。微信团队才几千人,这就是最完美的互联网生意,反过来说这个生意不能创造很多就业,还会拉大贫富差距。

垄断:微信这种国民级应用,具备无穷大的转换成本,在中国生活的正常人,基本不可能脱离微信,微信甚至能反制苹果税,也是鸿蒙必须自己派人去更新的应用。反过来说这家企业换一个管理层,也不会差!

用户粘性:网络游戏一直是腾讯最主要的收入和毛利来源,而且在实时竞技领域有绝对的优势。反过来说主营业务完全是虚拟经济

股权结构:大股东是南非报业集团,投资者主要是美国资本

腾讯的致命问题呼之欲出:社交工具作为互联网C端最好的垄断商业模式,主营业务是游戏,大股东是外国人,它必然受到最强的监管!

其他的科技企业要不就创造足够多的就业人数,要不就是主营业务竞争激烈,要不就是市场规模不大,要不就是不得不去卷海外市场,所有这些看起来代表商业模式不够好的特征,都显著降低了政策风险!

无独有偶,美国的社交媒体公司META,在美国国内也面临着相似的压力

扎克伯格也是上国会听证会次数最多的科技巨头创始人,因为社交网络这种超级清资产且强垄断的商业模式,就是天然更容易被社会察觉,并且因为直接创造的岗位少,容易被获得负面的社会形象。

我们发现Meta也曾疯狂的投入到Reality Labs中,每年亏损100亿美元,带来了ROE显著下降,在对比腾讯布局产业互联网,只能说历史不断上演。

在投资万亿级别的企业的时候,因为这些公司能否基业长青的不仅仅依靠盈利,而更依靠社会对其的认可!

美式价值投资的局限性很大:轻资产+强垄断+高人均利润在政治经济学角度看是很危险的,总结下来就是挣得太轻松,分享给社会的太少!

一个公司存在的目的是什么,这个理论是一直在变化的,目前主流市场推崇的,站在更长的历史阶段,可能只是特殊时期的特殊思潮!

推荐大家看一本经典著作,威廉·马格努斯的《For Profit》,本书来自资本主义大本营。该书分析了从罗马包税官到荷兰东印度公司再到当前的跨国巨头的发展历程和主流观念,我们可以看到,一个企业只为股东利益服务的理念只是近30年才甚嚣尘上,而且底层逻辑是苏联失败后,外部压力减少,导致了西方社会的纠错能力下降!再过10年,所有的轻资产垄断型私人公司,可能都会遇到越来越多的问题,挑战可能来自本国,也有可能来自殖民地,这也是我从美股七姐妹中撤离的原因,因为资本市场没有意识到潜在的风险已经集聚。

为了缓解头上的达摩克里斯之剑下滑风险,巨头型公司有几个破局方向,大家看懂这些方向,就看懂了腾讯这几年的整体战略走向。

下策:与实业绑定,创造更多就业,这是京东、美团的路径,下策的风险是会降低公司的ROE。

腾讯布局:是积极投入产业互联网,从17年开始,提出互联网下半场是产业互联网理论。这个理论让腾讯的资源发生了显著的转移,从消费互联网导向了产业互联网,间接导致了抖音的崛起。尤其是在21年和22年,做了大量的地方政府整包项目,这些项目的毛利非常低,也是变相做了很多苦活。因此,近几年的ROE和毛利率都显著下滑

中策:出海,降低单一市场依赖,这也是字节跳动的做法,字节的TikTok出海比较顺利,这也是张一鸣一直能以比较超然物外的态度参与国内竞争的根源,甚至能提出火星视角论,也侧面说明字节面临的压力要比腾讯小。

腾讯中策布局:在海外投资了很多工作室,同时成立了IEGG,加大游戏业务的出海。设立IEGG的目标是国内海外收入一比一,但是面临的问题是海外游戏并不能像短视频那样爆发式发展,经过多年的努力,腾讯游戏海外收入尽管有所提升,但没有显著降低腾讯的单一市场依赖。

上策:帮助国家在关键科技领域突破,这是华为和比亚迪的做法,如果做到这一点,不但能坐享高利润,而且也能长期得到政策支持。上策的难点是你必须在对国家有战略意义的领域做到全球第一。

腾讯上策布局:在网络游戏领域已经是全球第一,但无奈这个领域对国家缺乏战略意义。腾讯后续又做了诸多尝试,比如投资AI企业、投资硬科技企业、提出全真互联网概念等,但一直没找到同时满足自己能拿第一且国家看得上的方向!

我们能清晰的看出在政策收紧的周期,每次腾讯都做出了一些不那么商业的令人费解的决策,但是这些决策背后,都是围绕着环节自身压力的上中下三策进行的!其中的产业互联网的投资,甚至不惜降低ROE,本身也是在下策上的布局和加码!

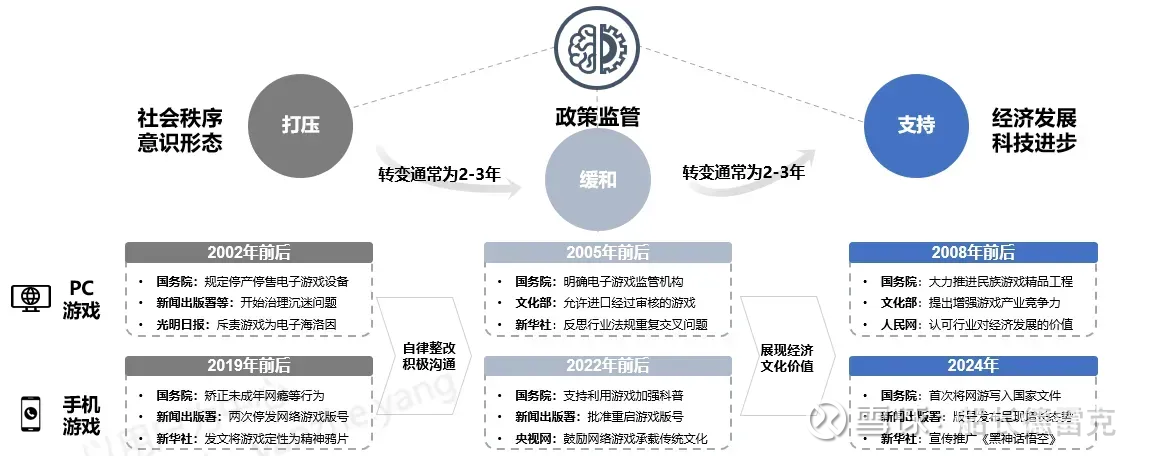

经济就是一波周期史,乐极生悲,否极泰来!24年,政策开始转向支持经济发展

尽管中国游戏行业有政策紧缩周期,但是伴随着经济发展的需要,政策也会向钟摆一样转向缓和支持!

在2024年,国家的政策开始放松,并且转向支持!

同时中美对抗,需要香港市场重新焕发活力,成为吸引全球资本的乐园!

腾讯也正式进入了新一轮的宽松扩张周期!

从2024年开始,本轮上行周期的关键里程碑:能越早看出新周期的到来,就越能拿到收益!

2024年3月19日(股价 277):腾讯宣布千亿回购:带头用真金白银给香港资本市场注入流动性

2024 年 3 月 22 日(股价280):马化腾作为民营企业家代表参加全国工商联咨询委员会委员座谈会

2024年5月18日(股价390):腾讯推出港股离岸人民币柜台:让腾讯的股权,作为中国核心资产,可以用人民币交易,主要是原材料供应国可以不把卖石油的钱换成美元了

2024年8月20日(股价368):小马哥人民日报署名文章:《推动数字经济健康可持续发展》

2024年8月20日(股价368):黑神话悟空横空出世,央视报道

2024年Q3(股价392):腾讯停止降本增效,人员开始扩张

2025年2月17日(股价501):民营企业座谈会,小马哥和马老师出现在第一排

本人对腾讯的操作复盘:

本人亲历过上述的波动周期,理解底层波动的本质,在23年尽管腾讯已经跌到比较低的点位了,但依然不敢贸然抄底!

真正促使我把大笔美国AI公司股票转回来投资腾讯的逻辑,就是这一次新闻联播的内容:2024 年 3 月 22 日,马化腾作为民营企业家代表参加全国工商联咨询委员会委员座谈会,在会上发言时桌前放着一本红色聘书,他被中央统战部聘任为全国工商联咨询委员会委员。

腾讯这家公司的周期,我观察了好几年,因此比绝大部分的资本进入的时间更准,也是在拐点确认的早期就重仓杀入,赚到了底部反转的钱。

最后一个问题:腾讯未来能摆脱近10年的周期宿命,解开身上的枷锁,全力前进吗?

如何确保政策周期不会反复重演,而是更长时间的风调雨顺,目前腾讯已经找到了路径,我会在腾讯反共识(二)中给大家答案!