比亚迪反共识五:二代刀片电池只是偶然的短期领先?

3月5日,比亚迪召开了颠覆性技术发布会,二代刀片电池加闪充体系技惊四座。

二代刀片电池毫无疑问是领先于时代的产物,充电速度快,充值功率稳定,成本不显著增加,低温效果好,安全性能更是十倍于新国标,同时循环寿命还有所提升。

今年的发布会,船夫哥一反常态的说出比亚迪“电池做的最早,做的最好,没有人比我们比亚迪更懂电池”。

我在去年直接点明,比亚迪必须要加大在电池工艺优势上的宣传,这是破除内卷的唯一道路。今年果然船夫哥就开始活力全开讲电池,有比亚迪投资者告诉我说你能想到的,船夫哥早就替你想到了,诚不欺我。

之前业界完全忽视比亚迪的顶尖电池巨头属性,所有的电池ETF自动忽略比亚迪,所有的储能、固态电池概念绕着比亚迪走,现在券商研报已经在讨论比亚迪到底领先了全行业多久,是半年还是一年。

作为长线价值投资者,赚的是未来价值和当下价格之间的差价,市场的认知越错乱越能带来超额收益。

动力电池份额最领先的企业是宁德时代,出货量大约是比亚迪的三倍,从电池领域获得的利润更是高一个数量级。一个明显市场地位更低的老二,现在喊出自己最懂电池,是不是也被其他友商感染,开始了吹牛式营销。

直接说结论,本次二代刀片电池的领先,表面是材料和结构的创新突破的汇聚,更深层内涵是新生的叠片技术路线开始正式反超成熟的卷绕路线,比亚迪作为叠片路线的开创者,未来在高端动力电池领域的优势会越来越大。

一、叠片式和卷绕式是同一时代的并行技术路线?

因为电池行业标的多为材料公司,没有单独的叠片设备企业上市(最头部的是弗迪装备),大部分的投研机构把注意力放在正极材料、负极材料、电解液、隔膜的研究上,希望找到逆袭的黑马。

但从更长周期角度,所有的材料都是工艺路线的延伸,底层工艺路线和电池微结构差异巨大的情况下,只看材料,就如同在研究老虎和巨蜥的差异时,只分析皮肤颜色的差别,对于得到真实答案帮助很小。

市场普遍认为叠片路线和卷绕路线是同时代的并行技术,类似于2G时代的GSM和CDMA;从第一性原理深层思考两个技术,就会看出两个技术不是同时代的技术,对比关系更类似于2G和3G。

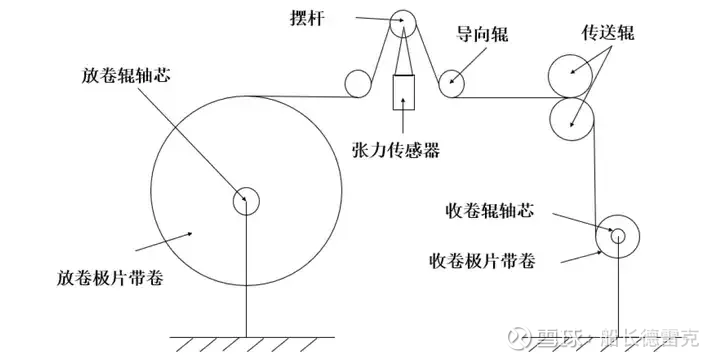

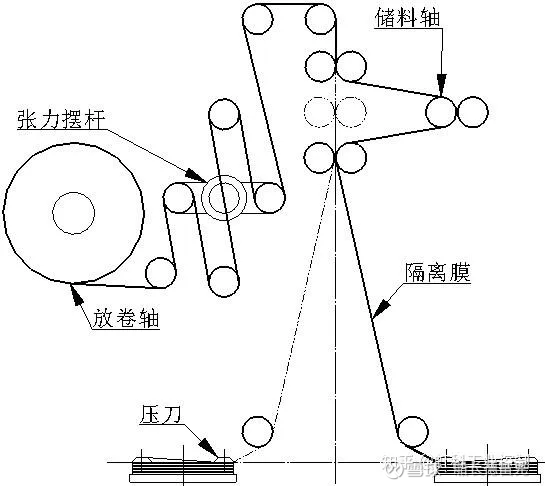

作为机电科班出身,我下面放了两个最简化的原理图,上图是卷绕式的简化原理,下图是叠片式的机械原理。

图一:卷绕机原理图

图二:叠片机原理图

如果你看不懂其中的差异,只要记住机电行业的第一性原理,转动是最基础的机械运动,其他的机械运动都是在转动的基础上通过复杂机构实现的(想想轮式机器人为什么比四足机器人便宜这么多)。以转动为核心卷绕式工艺一定比复杂运动的叠片式工艺门槛更低,更早成熟,设备更简单!

卷绕工艺在锂电池领域已经成熟运转30年,而叠片进入主流只有5年时间:

卷绕工艺发展历程:在1887年就实现了干电池的工业标准化,1970年成为锂电池研发的主流方案,1991年,索尼就发布了首款18650锂离子电池,成为了锂电池领域的行业标准。比亚迪在2008年的F3DM上,首次把卷绕工艺电池用在乘用车上,之后宁德时代借着三元锂补贴风潮(比亚迪坚持磷酸铁锂),成为了全球第一。

叠片工艺发展历程:1859年出现原形,但是始终无法规模化量产。1995年贝尔实验室发明的高端软包锂离子电池中首次进行锂电商业化尝试,在1999年被LG化学、三星SDI用在医疗设备等小众高端市场。始终无法解决成本问题。比亚迪2017年开始立项刀片电池,正式攻坚百年都很难攻克的叠片工艺良率问题,2020年,比亚迪刀片电池横空出世,并搭载在汉上,新能源车迎来了Iphone 时刻,也标志着中国新能源车正式开始领先全球。

二、叠片工艺天然就更贵,更难,但是能更好的利用电池材料

明明是比亚迪在2007年在F3DM上把卷绕式工艺引入了乘用车领域,为什么他全部要转换到成本更高、设备折旧更快、良率更低、生产速度更低的叠片式工艺上?

因为比亚迪坚持磷酸铁锂,没有向三元锂妥协。磷酸铁锂有很多优点,最大的问题是能量密度不够,而在当时的材料技术条件下,叠片工艺是能让磷酸铁锂上桌的唯一路线,后续宁王攻克了卷绕式磷酸铁锂,也是借鉴了比亚迪的很多正负极材料思路。

追求叠片工艺是长线思维,因为从第一性原理上看,叠片工艺具备更高的物理天花板:

1. 无物理天花板,适配超薄电芯:卷绕有内圈曲率,电芯做不到15mm以下超薄,否则良率暴跌;叠片无曲率限制,能轻松做超薄长电芯,是车身一体化(CTB/CTC)的唯一选择,还能提升电池包空间利用率。

2. 适配高膨胀材料,循环寿命更长:卷绕卷曲结构,充放电时内外圈应力不均,极片易破损;叠片平铺膨胀均匀,能完美适配硅碳、硬碳等高膨胀负极,同材料循环寿命比卷绕高30%-50%,适配钠电、长时储能。

3. 快充+安全双优,性能更能打:叠片可做全极耳,电流传输快、内阻低,能实现10C以上超快充,无局部热点;换热面积是卷绕3倍,温升低、安全冗余高,不易发生热失控。

4. 适配下一代技术,长期更有优势:卷绕无法实现固态电解质与极片的面接触,天生不兼容固态电池;叠片能做到100%面接触,是半固态/全固态电池量产的唯一可行工艺,掌握未来话语权。

看了这些底层优势,你也许更能理解为什么行业普遍不相信比亚迪的高压闪充不伤电池的说法,还逼迫比亚迪多次辟谣,因为大家采用的卷绕工艺确实做不到。

三、叠片技术现状,除了迪王,没有一个能在这条路线上获取显著利润

目前行业格局上,卷绕路线和叠片路线都是一超多弱的格局,卷绕一超是宁德,叠片一超是比亚迪。

除了比亚迪,几乎所有的电池厂都在依赖卷绕路线获取利润。行业也意识到了叠片路线是下一代电池的唯一解,都在进行高端线上的探索,但是基本都没有商业闭环。

参考上文机械原理图,叠片路线门槛高很多,叠片机比卷绕机贵很多,折旧速度也更快,良率更低,生产速度也更慢(早期只有卷绕机的五分之一),走这条路线,是很容易亏钱的。

但是比亚迪依靠全栈自研的核心优势,硬生生的度过了最艰难的时段。他的叠片机是自己的弗迪装备生产的,而且是模块化生产,可以通过更换部分关键零件就可以进行设备换代。它采用了独有的四重梯度产线利用,最大化降低设备的浪费。

全新产线:最新的高端叠片产线用于生产高端旗舰车型电池,主打14mm超薄电芯,性能领先。

半折旧产线:投产1~3年的产线,在改造之后,用于生产走量车型的电池,因为采用激进折旧,未来走量车型降本会非常明显

全折旧产线:已经折旧完成的产线,账面价值为0的产线,小幅改造之后,就可以生产储能和商用车电池。

退役产线:直接改造成固态电池、新材料电池的中试线,不用重新采购天价设备,出现意外报废也不担心损失。这一点已经退役的卷绕产线就做不到,因为没办法适配未来的工艺路线。

比亚迪3年电池设备折旧策略是非常激进的,让我想起了15年前的台积电张忠谋,台积电一旦新制程工艺突破,就非常激进的5年折旧完所有产线(行业平均7年),在5年之内高毛利定价,5年之后,竞争对手已经追上来,台积电产线价值已经折旧为0,这时候张忠谋就开始激烈的价格战,让竞争对手即使突破,也只能亏钱卖货,慢慢让整个行业都放弃了在先进路线上和台积电的竞争。

现在其他想突破叠片路线的企业,也面临着当年联电、三星的难题。

中国市场恶劣的舆论环境,让比亚迪的营销劣势反而成了护城河,其他厂商布局叠片路线时更加举步维艰

叠片路线的劣势是成本高,优势是终端产品有性能优势,而且是终局方案。理论上很多厂商都会往这个方向努力。但是中国市场的独特情况,导致了所有厂商在进入叠片路线的时候都步履维艰。

比亚迪不擅长营销,而其他整车厂疯狂抹黑,成本更高但是质量更好的刀片电池没有卖出溢价。

在中国市场,当星愿能通过更低的价格,更大的空间超越比亚迪海鸥成为A00级市场销冠,就证明一线电池厂商的高端工艺,并没有比二线电池厂商的低端工艺获得溢价。在两年前的中国新能源车市场,消费者不会为更安全和耐用的电池多付钱。这也是宁德时代不停的去打C端广告的原因,不是针对比亚迪,而是针对二线三方电池厂。

于是所有的其他电池厂在立项叠片产线的时候就面临巨大的风险,我的卷绕产线已经成熟,良率已经上来了,我去研究更复杂的叠片产线一定需要更高的毛利支撑,否则很难持续的坚持下去,我研究三年也不一定比比亚迪更强,最好的叠片机也来自于比亚迪的弗迪装备,市场上根本买不到。

比亚迪的全栈自研带来的成本优势外加渗透定价(不管主动还是被迫),都让其他电池厂面临着只要进入叠片路线,产线就很难盈利的窘境。这个格局把其他电池厂的主力产品锁死在了卷绕式成熟工艺上,只有超高端差异化产品才能尝试叠片工艺,比如100式坦克、福建航母的超级电容、蔚来ET9等产品

四、电池几大品类市场格局走势推演

车用动力电池:三元锂趋向于淘汰,磷酸铁锂比亚迪引领前沿,宁王在大众线继续主导三方供应

磷酸铁锂领域,高端产品必须用叠片式,比亚迪的高端技术力会慢慢被市场认可。

因为用卷绕路线基本没办法复制二代刀片产品,宁德时代的叠片路线会加快推出高端产品。在40万以上车型市场,宁德时代的电池性能会和比亚迪的二代刀片缩小差距。宁王的卷绕式磷酸铁锂性价比优势巨大,依然会是比亚迪之外的大众市场的最佳选择。

三元锂因为安全问题以及没办法超充,材料也成本更高,未来会失去空间。

储能:在钠电池成熟之后,比亚迪将吹起反攻的号角

储能领域,成本为王。叠片路线磷酸铁锂尽管有更长循环寿命的优势,但是还是前期价格会更高,比亚迪尽管依赖设备自研可以降低折旧和摊销成本,但是宁王也可以依赖对上游先导智能的掌控,压低成本,在棋盘两边都是顶尖高手的情况下,技术路线的先天优势就很重要了,卷绕式的低成本、易扩产的优势让它长期都是锂电储能的主流。

但是比亚迪的反攻机会在下一代钠储能电池上。钠离子的阴极膨胀率远远高于锂电池,因此没有材料曲率的叠片技术优势明显。叠片技术在钠离子电池上的优势比磷酸铁锂要大得多。

比亚迪会用大量已经摊销完的弗迪叠片机,模块化改装,真正的打造超级成本优势的储能设备。

宁王钠电池的商业闭环路径不太清晰,因为钠电池的优势是成熟之后的底层优势是降本,宁王的叠片成本会在3年内高于比亚迪,甚至还高于磷酸铁锂的卷绕路线,因此这个路线比较优势不明显,就看迪王到时候给施加多大压力了。

固态电池:比亚迪引领,并且能做到技术下探,宁王借此完成高端叠片转型

因为电解质的均匀性和接触面问题,叠片式是固态电池唯一的可选路径。

叠片之王比亚迪在固态电池路线上一定是领先的,先上自己仰望,而且会结合整车CTB等设计,打造远远领先行业的车,让固态电池的高成本被市场接受。

宁王战略上一定会跟上,伴随比亚迪的固态突破,一定会有友商送钱求宁王复刻,到时候宁王的高端叠片设备成本就会由客户分摊。

五、电池双雄的关系的本质:彼此成就的光与影,互为对方护城河

我去年曾阐述过比亚迪和宁德的关系,就如同高通与苹果,其实是阴阳相生,互为护城河的。

在技术路线选择上,比亚迪永远是押注终局技术的一方,并且能利用全链能力让终局技术提前成熟,但是经营波动性会比较强,类似于乔布斯时期的苹果。

宁德时代的技术路线选择会把商业利润纳入高权重进行考量,并且在技术变革之后,能利用雄厚的能力碾压其他三方电池厂。

因为比亚迪不断迭代,平权定价,其他车企自研电池的门槛变得很高,才能让宁王保持超高毛利。因为比亚迪自己造车,所以就算比亚迪开辟了新的技术工艺路线,其他整车厂也会营销对冲,并且寻找第三方供应商复刻,这就会留给宁德时代足够的时间追赶,甚至能少走很多弯路。如果比亚迪不造车,2020年磷酸铁锂刀片跑通那一波,宁王就有可能会失去领先地位了。

反过来,宁德时代的高毛利定价,也让很多车企根本没有办法持续投入高成本研发新技术,在长时间范围内失去了技术领先的机会。比亚迪即使出现阶段性失误,依然能保持领先地位。