可口可乐的估值

市赚率计算,当ROE>35%时,ROE取值 = min {ROE_ttm,1.5*ROA},避免ROE失真带来的估值误差。

======

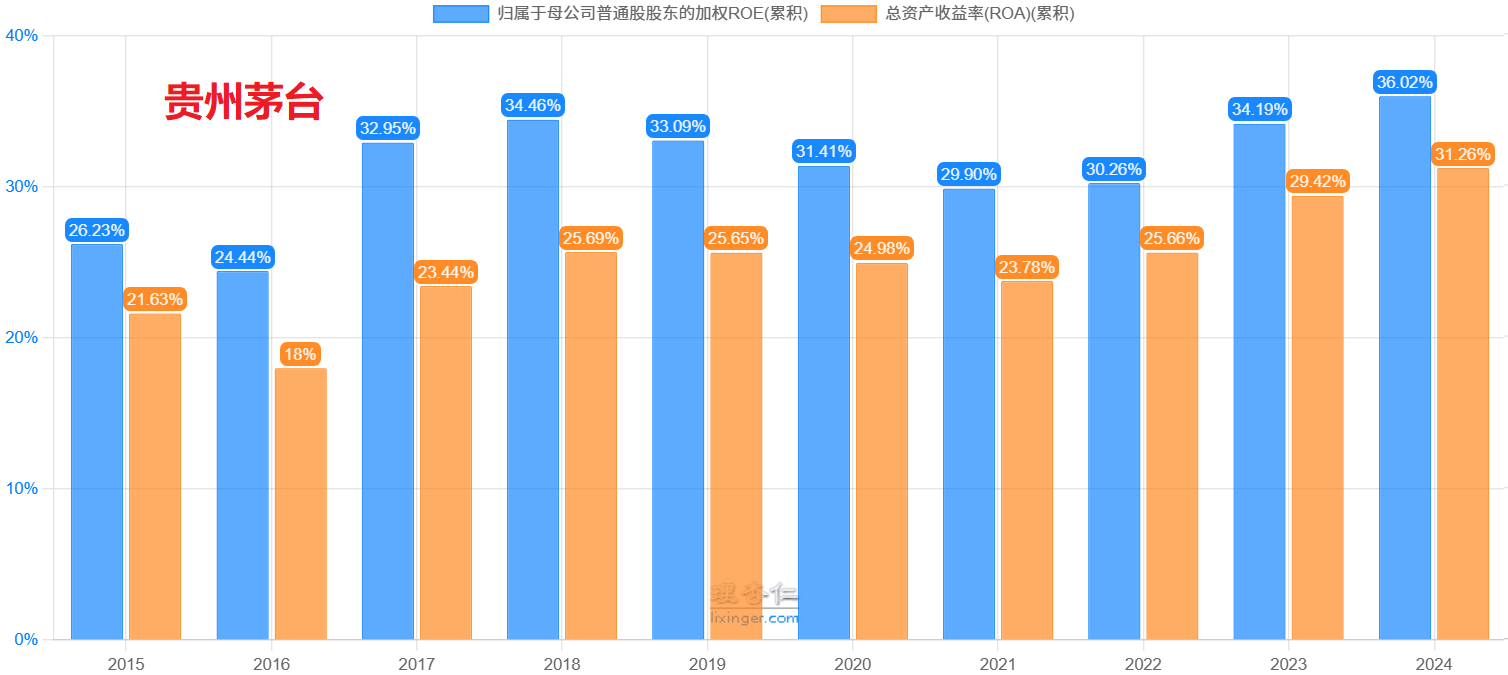

以茅台为例,ROE和ROA接近,直接用ROE。

================

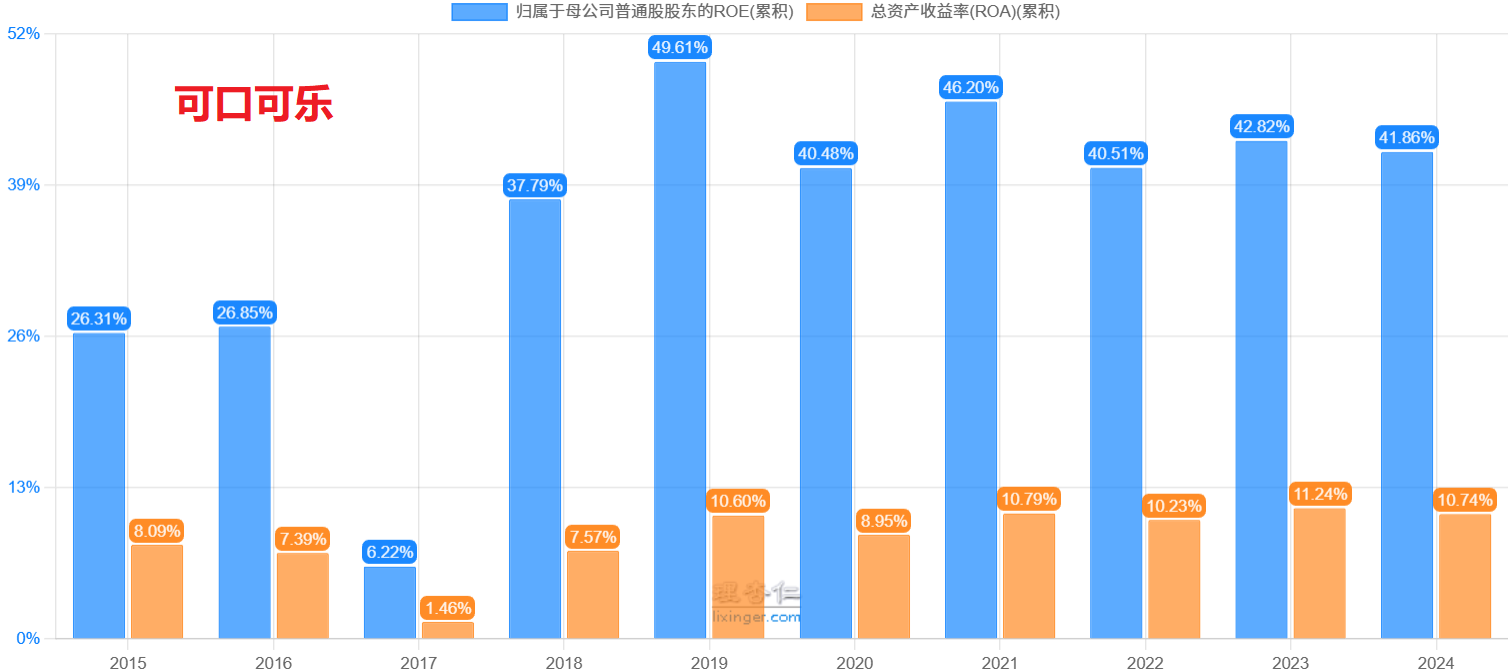

以可口可乐为例,ROE超过35%,且ROE>1.5*ROA,应该用1.5*ROA。

可口可乐2025年8月7日股价70.43美元,PE_ttm为24.88,ROE_ttm为44.76%,ROA_ttm为11.87%。

(1)如果直接用ROE_ttm = 44.76%,市赚率 PR = 24.88 / 44.76 = 0.55,低估。

(2)如果ROE用1.5*ROA = 1.5*11.87% = 17.8%,市赚率 PR = 24.88/ 17.8 = 1.4,高估。

两者结论完全相反。

那么,哪个更合理呢?

投资者的年化收益率G = 投资者的分红再投带来的增长率 + 企业的净利润长期平均增长率

且要求G>10%。

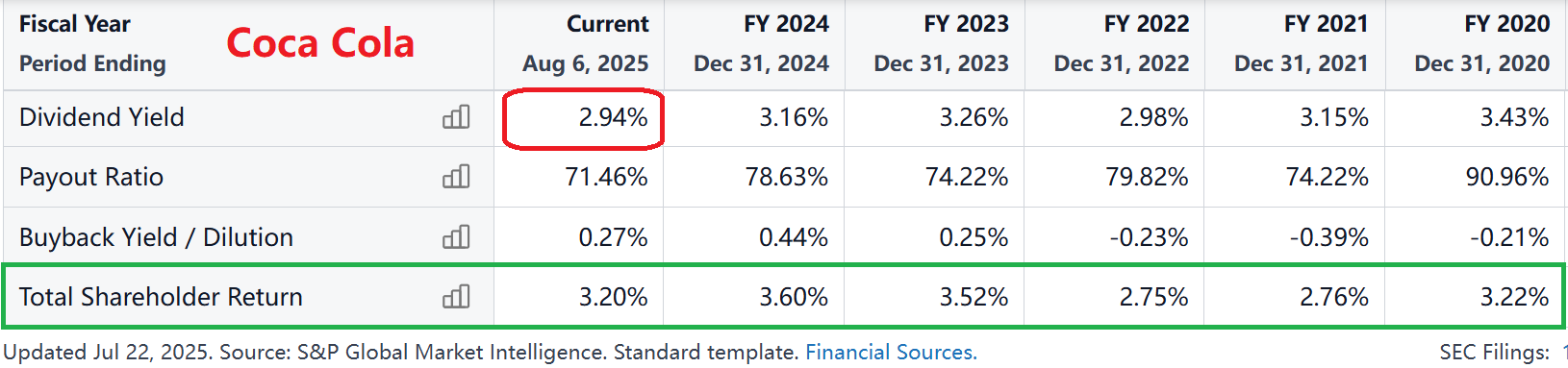

而投资者的分红再投带来的增长率(Dividend Yield)为2.94%,因此要求企业的净利润增长率 > 7%。

但,可口可乐的每股收益EPS为$2.46 (2024),$1.60 (2014),因此每股收益的十年年化增长率为4.4%,略超过通货膨胀率3%,但小于7%,说明当下高估,间接说明通过1.5ROA得出的结论更可靠。

=======

以达美乐为例,股价440.04美元,PE为25.08,ROE_ttm为负的15.18%,ROA_ttm为32.56%。

(1)ROE为负,无法计算市赚率;

(2)市赚率PR = 25.08 / (1.5*32.56) = 0.51

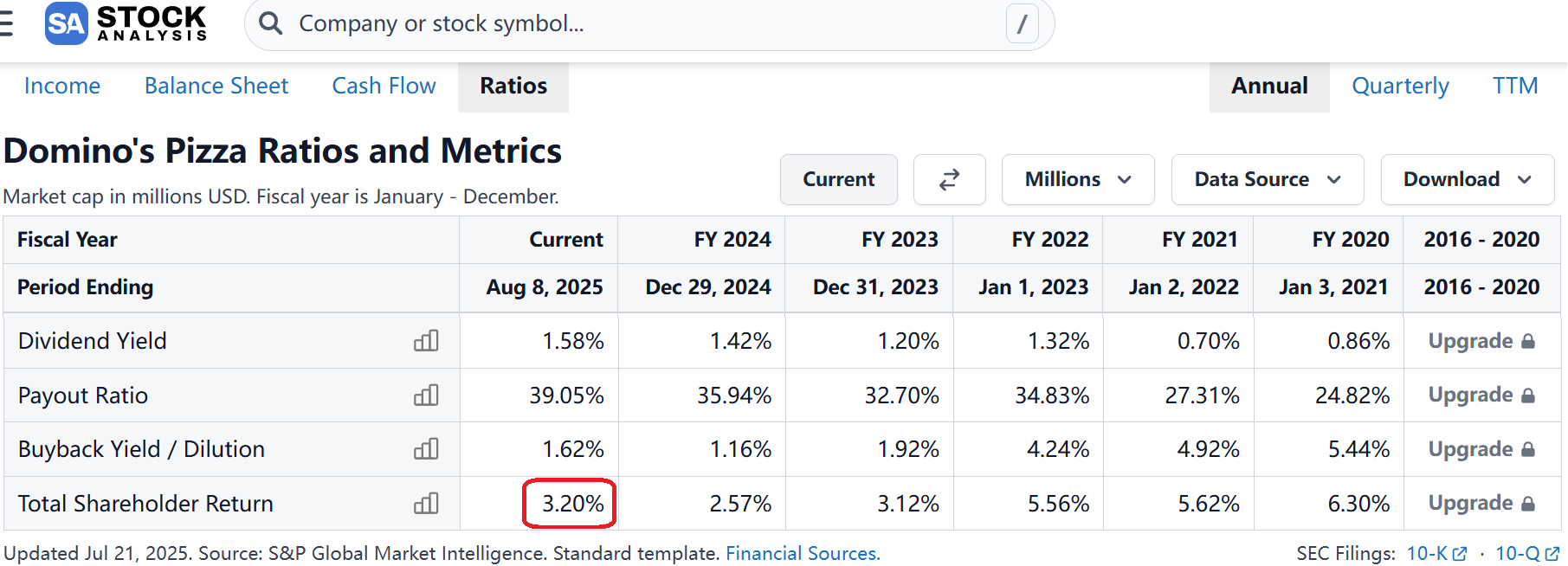

因为,企业的净利润增长率 > 10% - 分红再投(+回购注销)的收益率 = 10% - 3.2% = 6.8%

达美乐的每股收益EPS为$16.69 (2024),$2.86 (2014),每股收益的十年年化增长率为19%。远超6.8%,因此PR0.51为合理估值。

========

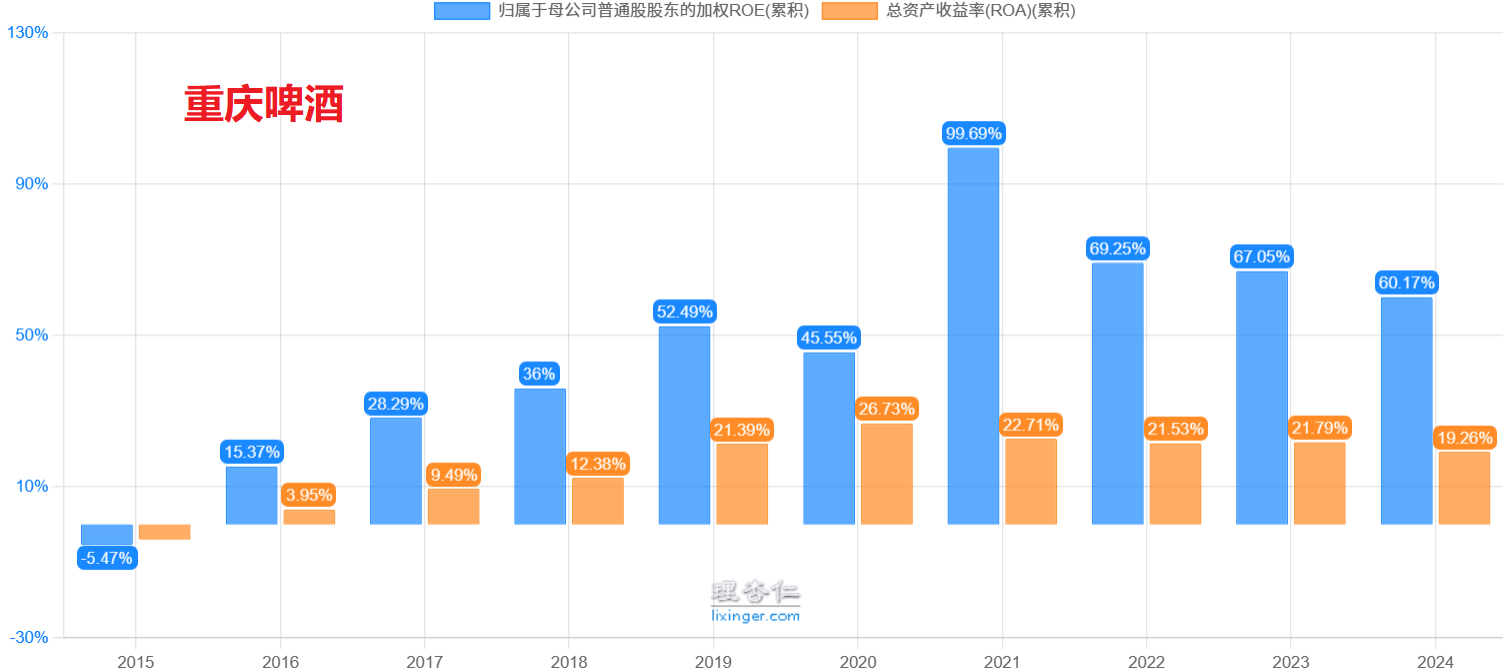

以重庆啤酒为例,股价55.18元,PE为23.52,ROE_ttm为74.33%,ROA_ttm为18.55%。

(1)如果直接用ROE_ttm = 74.33%,市赚率 PR = 23.52 / 74.33 = 0.32,严重低估。

(2)如果ROE用1.5*ROA = 1.5*18.55% = 27.8%,市赚率 PR = 23.52/ 27.8 = 0.85,高估。

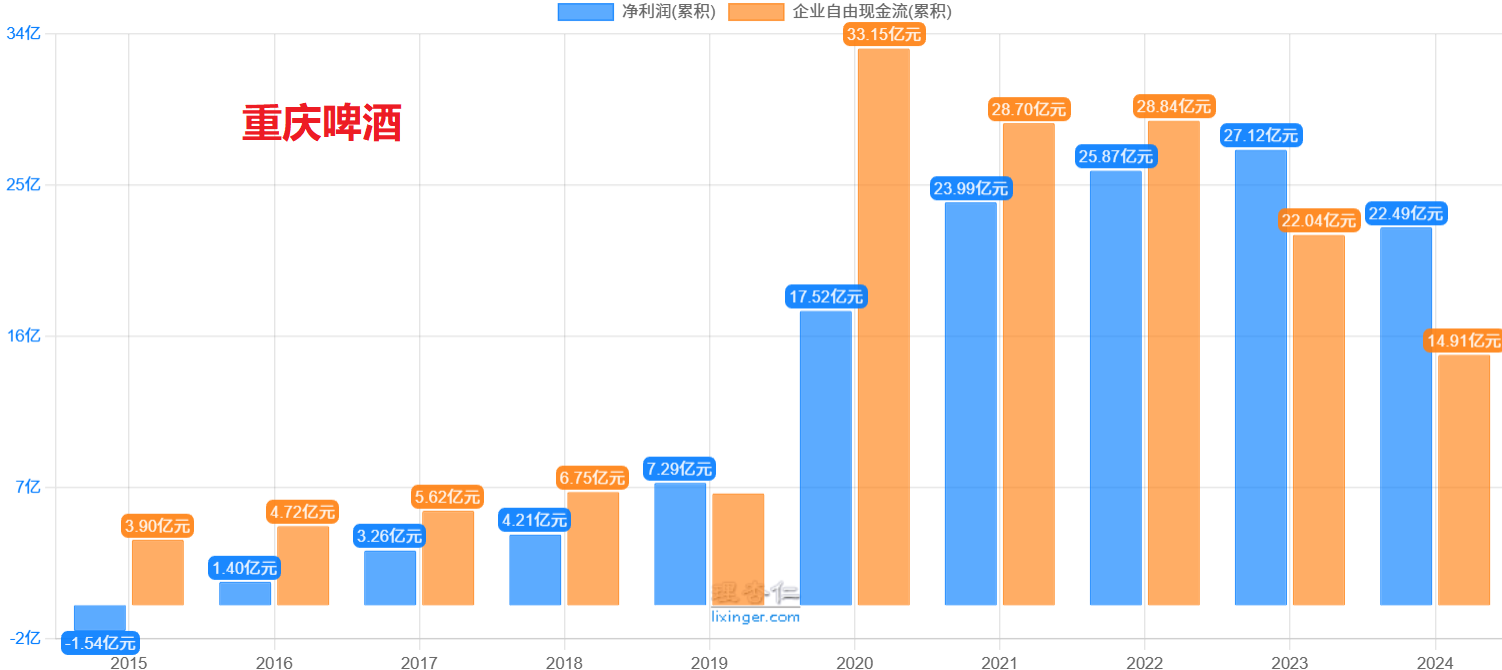

(A)重庆啤酒当下股息率4.35%,净利润长期增长率要达到5.65%(= 10% - 4.35%) 。然而看下图的净利润和自由现金流的趋势,不下降就不错了。因此重庆啤酒高估。

(B)青岛啤酒的PR = 20.73 / 15.45 = 1.34,燕京啤酒的PR = 33.07 / 7.79 = 4.2 。同行都高估,重庆啤酒低估的可能性很低。

由A、B两点,重庆啤酒的PR估值采用0.85,更为合理。

$可口可乐(KO)$ $达美乐比萨(DPZ)$ $重庆啤酒(SH600132)$

2025-8-9 初稿。