招商银行 vs 成都银行 (2025半年报)

我爱安全边际

· 上海

买东西不能只看价格。虽然成都银行的市赚率PR0.6,比招行PR0.78低,但价格便宜不一定能买到好货。

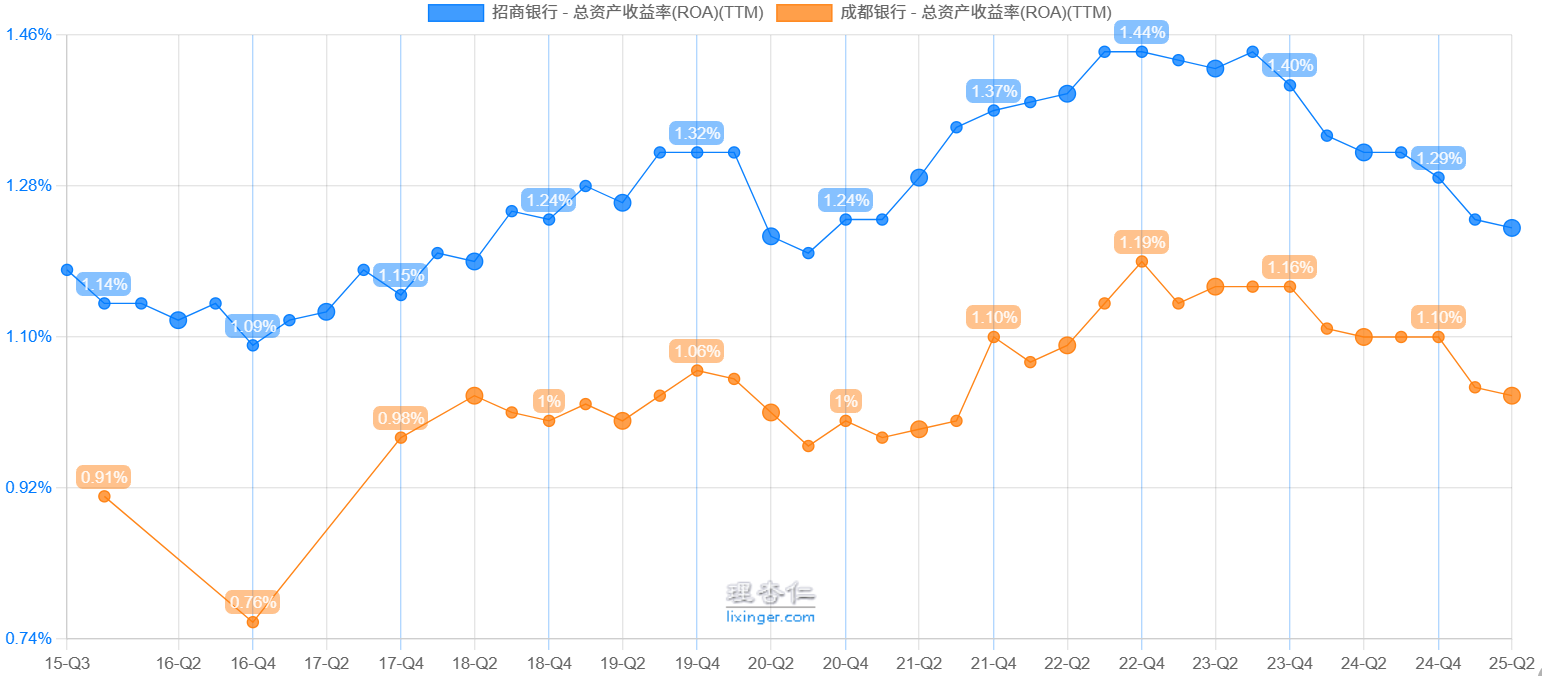

1)资金利用效率:招商银行的总资产收益率为1.23%,成都银行为1.03%。同样100元资产,招行赚1.23元,成都银行赚1.03元,少了0.2元;

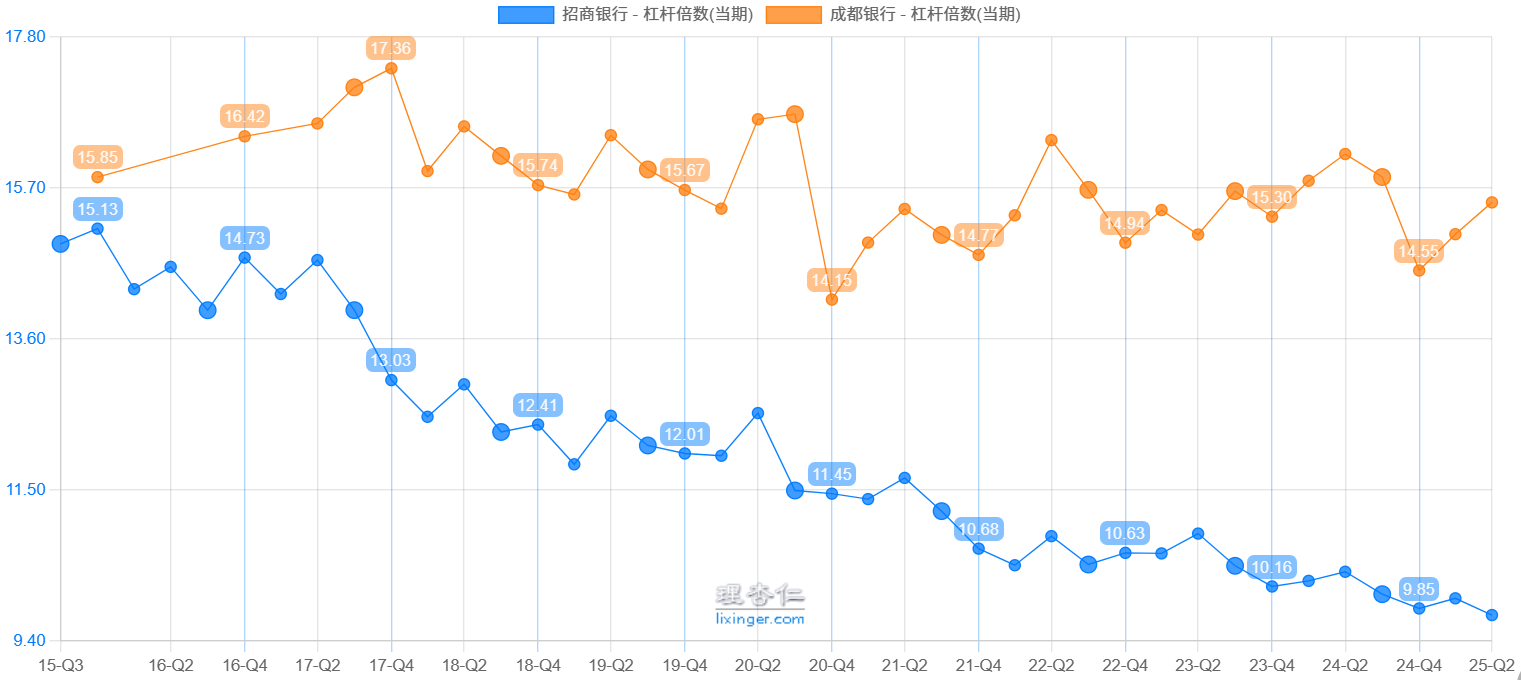

2)杠杆倍数:招行的杠杆倍数为9.76,成都银行为15.50,杠杆越高风险更高;

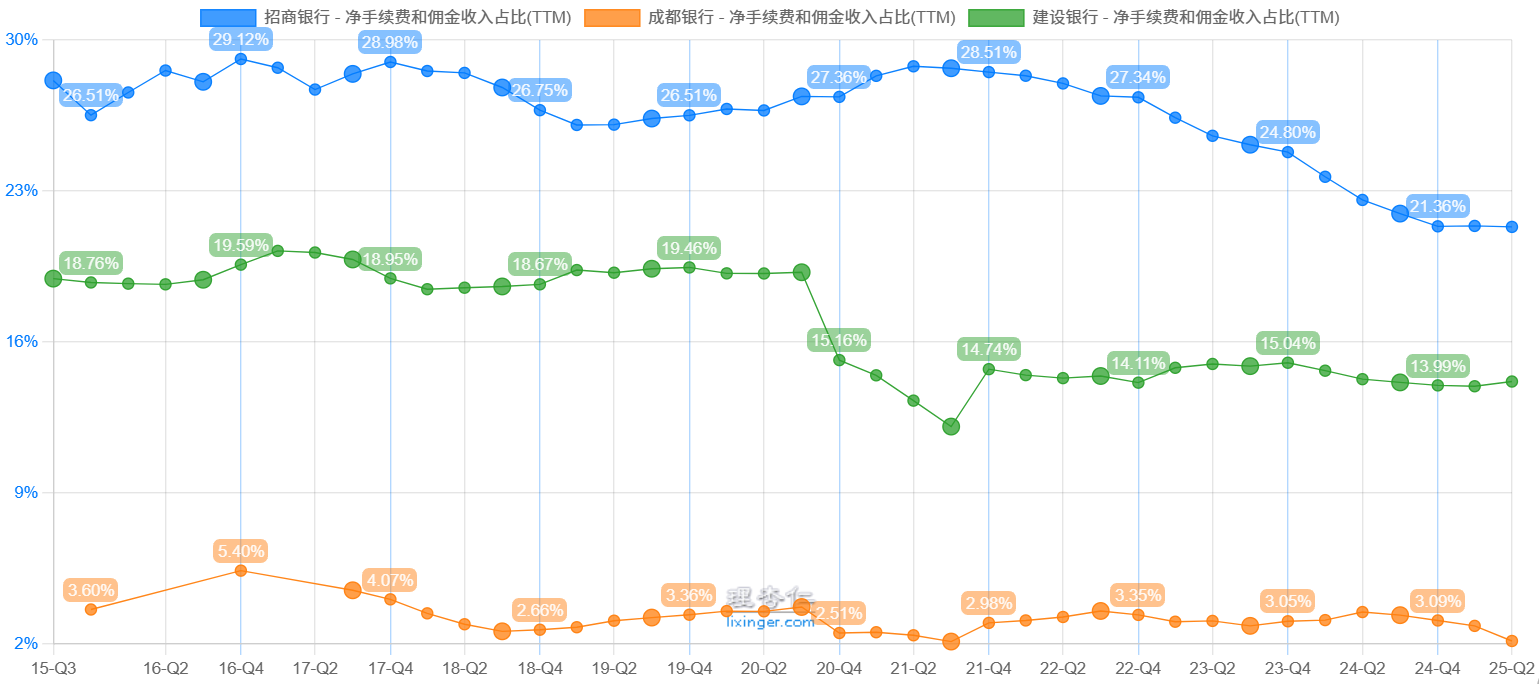

3)净手续费及佣金收入占比:成都银行占比2.14%太低,客户吸引力弱,客户转换成本低,护城河浅;

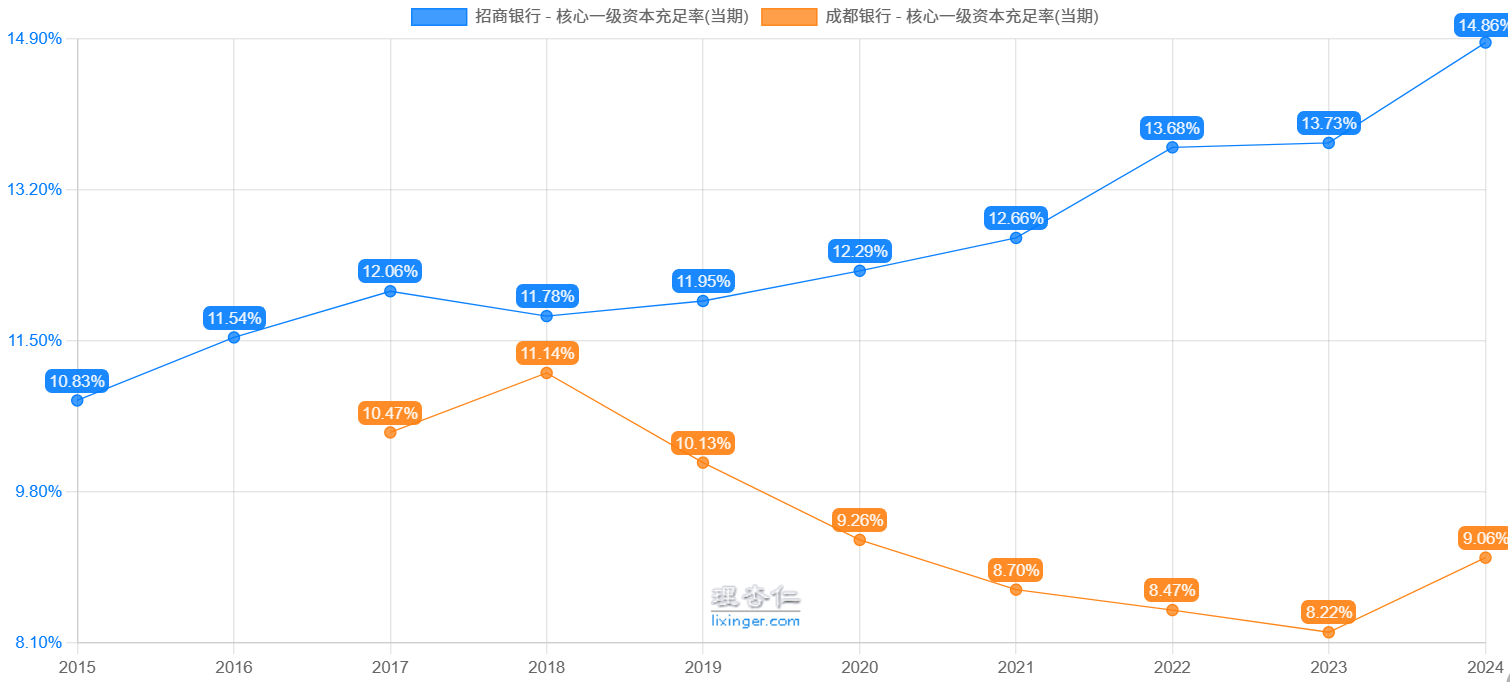

4)内生性增长:招行的核心一级资本充足率越来越高,而成都银行虽有融资的输血,仍不稳定。

2019~2025,成都银行融资近80亿,一个断不了奶的孩子;招行则为零——完全靠自己赚钱实现内生性增长。

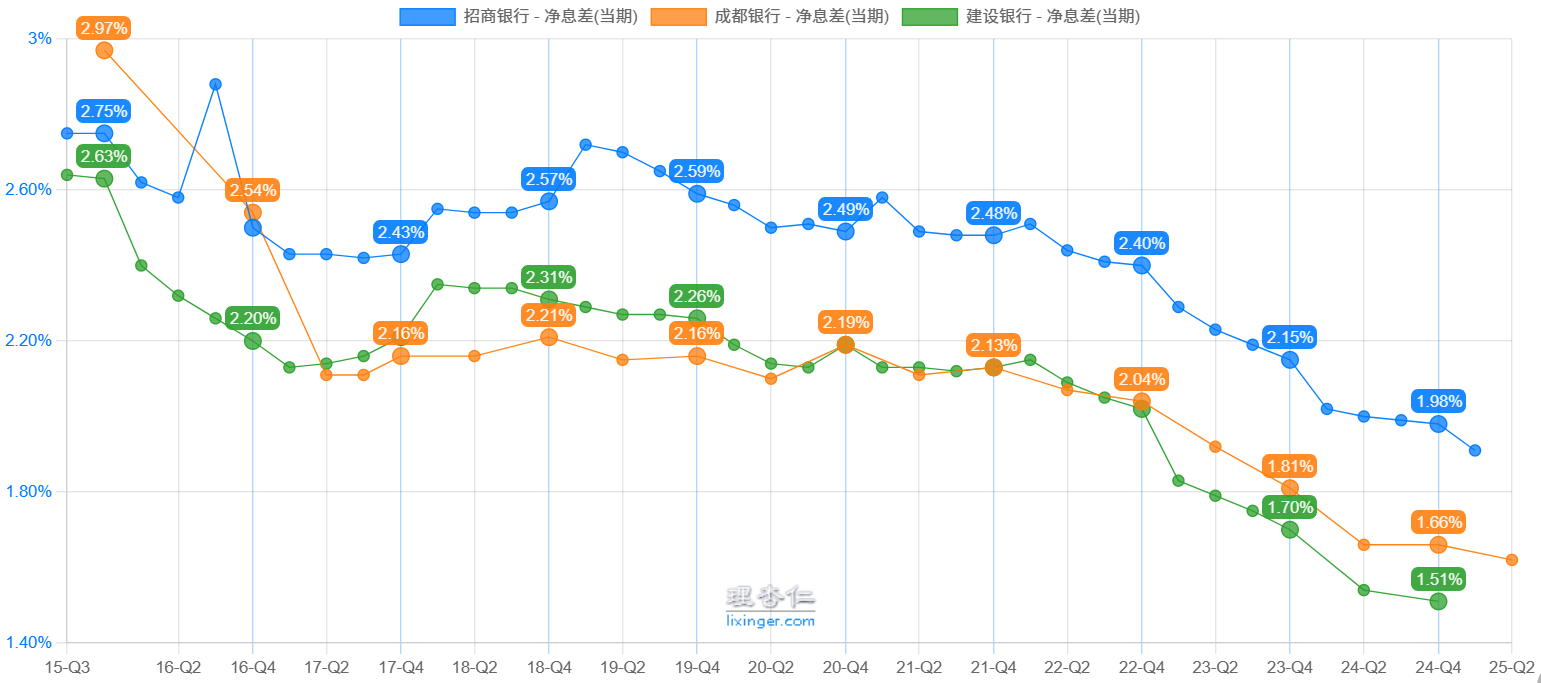

5)虽然招行引以为傲的高ROA,因净息差和净手续费及佣金收入占比不断走低,而逐渐走向平庸,但好在家底厚实,再撑一段时间没有问题。

综上,任何东西不能只看价格,还要看质量。成都银行的市赚率虽然低,考虑到其它风险因素,不见得真比招行“便宜”。

推而广之,投资检查清单中不能只有一个指标,而且既要看纵向(自身历史),也要看横向(同业对比)。

$招商银行(SH600036)$ $成都银行(SH601838)$ $建设银行(SH601939)$

2025-8-31 初稿。