只盯着标普500ETF

巴菲特给普通人的建议是:低费率的标普500ETF。

因为,挑选个股的门槛实在太高。普通投资者个人能力范围有限,依靠他人的智慧也不现实,人家凭啥要帮你?

=========

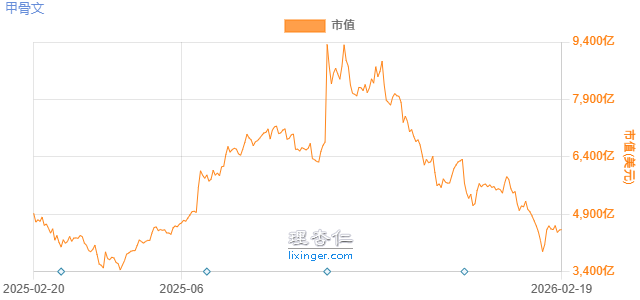

以甲骨文为例。2025年9月10日,美国老牌软件巨头甲骨文(Oracle)股价单日飙升36%,暴增2438亿美元(约合人民币1.73万亿元),收盘市值达到9222亿美元,公司当年累计涨幅达到98%。

简单来说,甲骨文股价暴涨的原因,是其最新财报给出极其炸裂的云服务业绩增长预期。公司表示,未确认履约义务(RPO)在8月末达到4550亿美元,短短3个月内激增3倍。

==========

然而不过三个月的时间,风云突变,甲骨文从AI的新宠变成了弃儿。2026年2月2日,甲骨文被AI基建投入和OpenAI的“账单”拖入深渊,公司紧急启动最高500亿美元的融资计划,以应对日渐枯竭的现金流和华尔街的严厉警告。

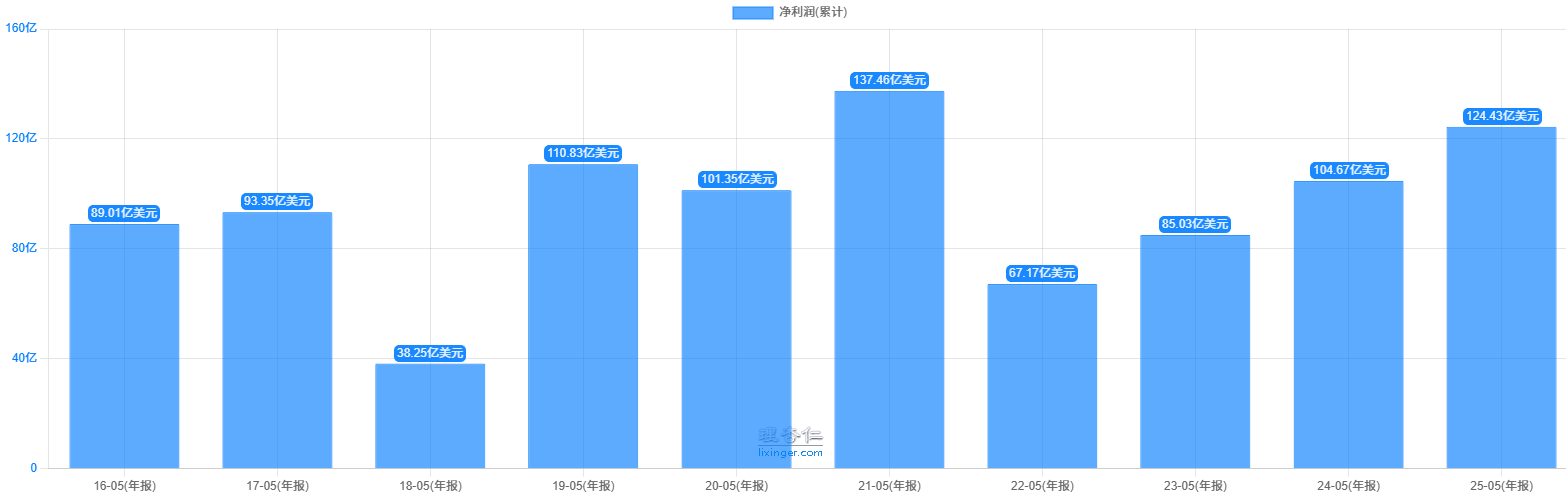

甲骨文过去十年总的净利润951亿美元。然而,甲骨文建设AI数据中心对资金的需求速度远超其现金流入速度,公司自由现金流已转为负值,预计这一状况将持续至2030年。为支持与OpenAI的现有协议,甲骨文需采购约300万块GPU及其他IT设备,这意味着约1560亿美元的资本支出需求。十年赚的都不够花。公司也必将从轻资产变成了重资产。

=========

虽然笔者一直从事技术工作,但必须承认被AI行业的快速发展弄的眼花缭乱,越来越看不清,也许英伟达、也许谷歌、也许千问、也许OpenAI…

难怪巴菲特避开互联网。AI实在超过个人的能力圈,笔者当下根本无法判断谁是将来的胜者。库姆斯还记得,查理•芒格问他的第⼀个问题是:5年后,标普500企业中有多少家会变得更好?库姆斯认为应该少于5%,芒格却表示不到2%。伟大的公司不⼀定5年后就会更好。世界变化的速度之快,让这样的预测变得很难。

但无论谁笑到最后,AI行业的胜者必定会留在标普500中;而未来新兴行业里的翘楚也会进入该名单。

因此,持有低费率的标普500ETF是笔者的最优选择。另外,标普500ETF可以从国内A股购买,而美股个股则无法直接投资。

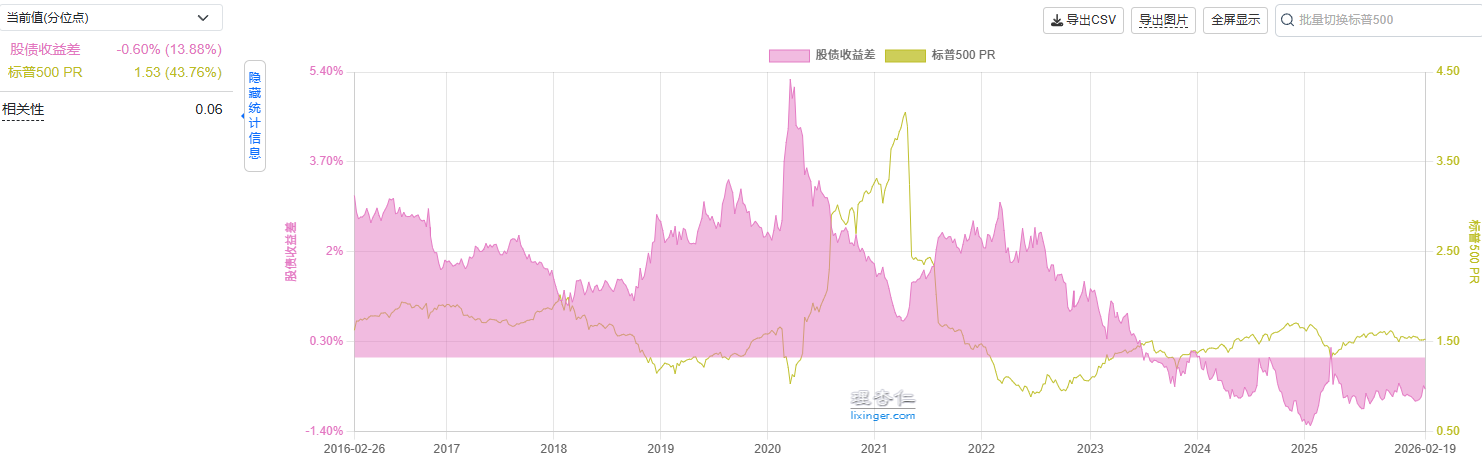

我们唯一要做的就是买得便宜。当下的标普500ETF太贵,无论是席勒市盈率,还是股债收益差、市赚率,都在高估区间。截至2025年底,伯克希尔手持现金超过股票,这是历史上的第五次,这是一个强烈的信号。

因此,笔者现在什么也不做,耐心等待买入机会出现。

$标普500指数(.INX)$ $甲骨文(ORCL)$ $谷歌A(GOOGL)$

2026-2-20 初稿。