【上海新阳】暴力扩产美学 + 光刻胶国产第一股 + 深度绑定下游厂商

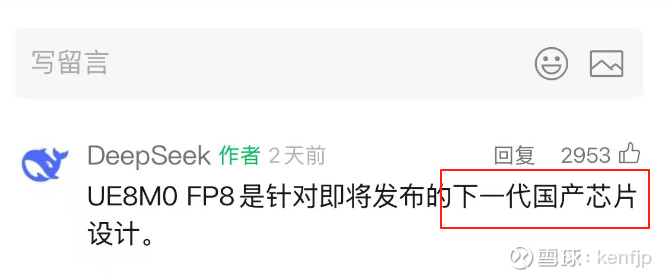

周五芯片涨停潮,源自DP一句话。

多的新闻网上都有。也不用多解释。

我只说一句,国产芯片扩产,离不开上海新阳芯片化学试剂的暴力扩产。

上海新阳拥有电子电镀、电子清洗、电子光刻、电子研磨四大核心技术,并设立上海市集成电路关键工艺材料重点实验室。截至2024年,公司已为国内55条12英寸和23条8英寸集成电路生产线提供基准材料,市场占比超70%和60%。

🔥配合国产替代,暴力扩产,深度绑定下游厂商

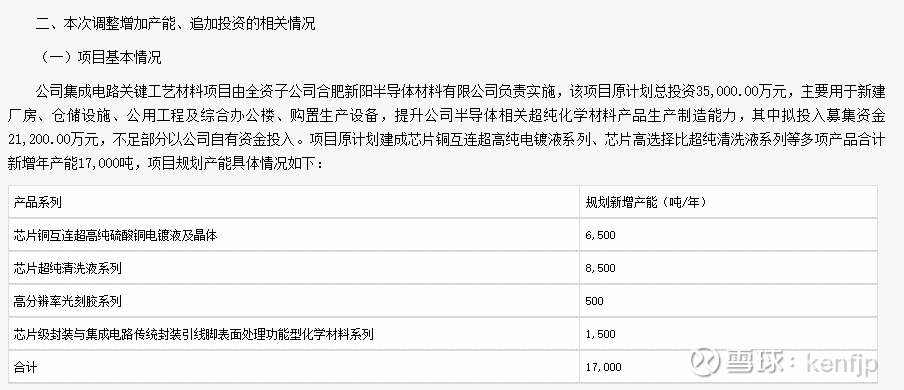

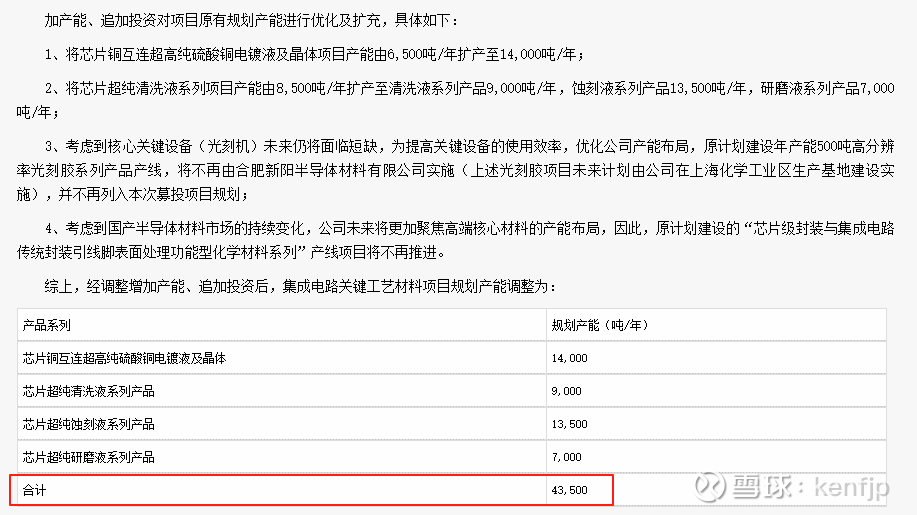

公告显示,项目选址东至徐庄村路,西至上海新阳厂区,建设周期合计24个月,计划于2025年11月份开工建设,2027年5月份竣工,2027年11月份投产,2032年达产。其中,年产50000吨集成电路关键工艺材料项目投资14.7亿元;总部及研发中心项目3.8亿元。

年产50000吨集成电路关键工艺材料,

包括:

年产能5000吨超纯芯片清洗液系列产品、

年产能6500吨超纯芯片电镀液系列产品、

年产能33500吨超纯芯片蚀刻液系列产品、

年产能5000吨化学机械抛光液系列产品。

同时。合肥2025年月公告扩产

🔥上海和合肥同时扩产。 同时扩产!!!

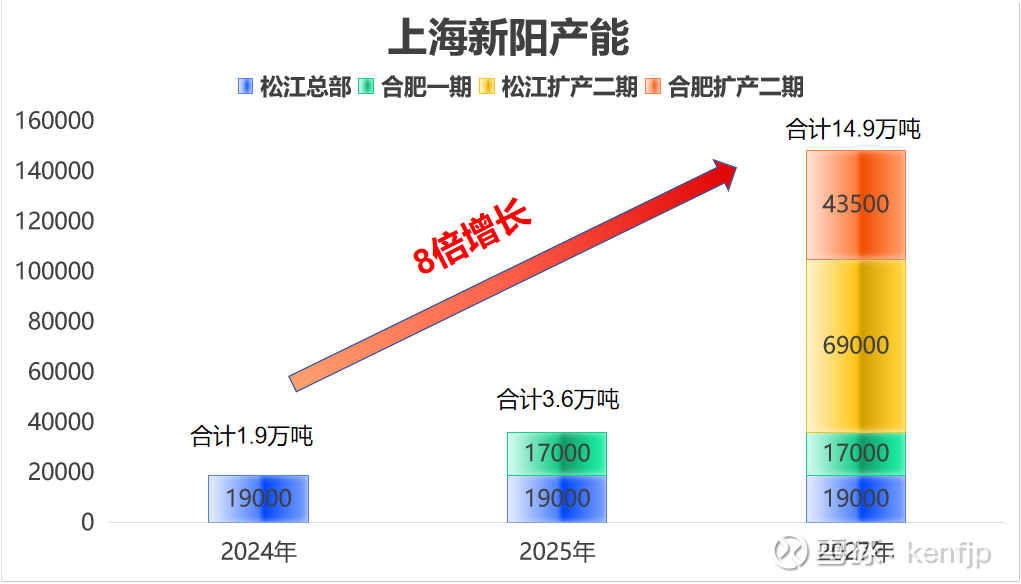

做个图简单看懂

产能增加8倍,满足国内芯片厂扩产需求

24年: 产能1.9万吨 ---- 收入 15亿 ---- 利润 1.8亿

25年: 产能 3.6万吨 ---- 收入 28亿 ---- 利润 3.4亿

27年: 产能14.9万吨 ---- 收入 118亿 ---- 利润 14.5亿

半导体按50倍pe

上海新阳 估值应该在750亿 - 1000亿之间

上海新阳 现在仅180亿市值

🌞🌞5倍空间🌞🌞

----------------------------------------------------------------------

下面讲讲核心技术

1.其核心产品 —— 电子电镀液与清洗液。.经过长达 10 年的艰苦研发,上海新阳成功攻克了芯片铜互连全制程(90 - 14nm)电镀与清洗技术这一关键难题,成为国内唯一能够满足芯片 90 - 14nm 铜制程全部技术节点对电镀、清洗产品要求的本土企业。已成功覆盖中芯国际、华虹半导体等国内半导体行业的龙头企业。这些产品打破了国外企业在 90 - 14nm 铜制程材料的长期垄断,填补了国内在这一关键领域的空白,为国内半导体企业提供了可靠的本土材料供应选择,降低了对国外材料的依赖,增强了国内半导体产业链的自主可控能力。

2. 在电子电镀方面,掌握大马士革铜互连技术,提供TVS、Bumping电镀液及配套添加剂等产品,电镀技术迭代至第二代 ,打破国外技术垄断。2024年,电镀液及添加剂系列产品销售额同比增长超50%,先进封装用电镀材料同比增长116% ,产能在市场需求中充分释放

3.光刻胶领域,为了打造一流的研发平台,上海新阳不惜重金投入,搭建了 “材料 + 设备 + 工艺” 一体化研发平台,引进了 ASML 1900 型光刻机、KLA 量测设备等一系列国际尖端仪器设备,为高端材料的研发和验证提供了坚实的硬件保障。同时,公司还建成了国内首个 28nm 级光刻胶研发实验室,进一步提升了公司在光刻胶领域的研发能力和技术水平。

在强大的研发投入支持下,上海新阳的光刻胶研发取得了重大进展。公司目前已成功开发出 ArF 干法、ArF 浸没式、KrF、I 线等多种光刻胶产品,共计超 10 种款式,其中 I 线、KrF 光刻胶已在超 10 家客户端提供样品进行测试验证,部分产品已获得晶圆制造企业小批量连续订单;为中国光刻胶产业的发展注入了强大动力,有望在未来进一步打破国外光刻胶企业的垄断格局。

上海新阳建成100吨光刻胶产能。在技术研发上不断突破,2024年财报显示,研发投入集中在i线、KrF、ArF光刻胶以及先进制程刻蚀开发等方面。在 KrF 光刻胶方面,上海新阳已经取得了显著的成果。其产品已成功通过中芯国际、长江存储等 10 余家国内领先的半导体制造企业的验证,获得了客户的高度认可。2024年底,光刻胶产品整体销售额同比增长超100%,KrF光刻胶实现批量化销售,ArF浸没式光刻胶也取得销售订单 ,显示出产能与市场需求的良好匹配

值得一提的是,上海新阳的 ArF 浸没式光刻胶研发进度远超预期,成为了行业内的一大亮点。该产品配合国产光刻机,可支持 7nm 制程多次曝光,技术水平达到了国际先进水平。国联证券在相关研报中对其给予了高度评价,称其 “有望后发先至”。这不仅体现了市场对上海新阳技术实力的认可,也为公司在未来的市场竞争中赢得了先机。一旦该产品实现量产,将极大地提升国内半导体产业在高端光刻胶领域的自主可控能力,对整个半导体产业链的发展都将产生深远的影响。

-----------------------------------------------------------------------------------------------------

🧧逻辑简简单单:

1. 核心业务:芯片化学试剂:

上海和合肥两地暴力扩产 + 深度绑定下游厂商

全部投产后,1年14.5亿利润, 市值750亿 --1000亿空间, 8倍空间

2. 增量业务:芯片光刻胶

光刻机国产替代第一股, KrF、ArF光刻胶均通过中芯国际,长江存储等10余

家半导体制造企业验证,并开始供货。ArF光刻胶可支持7nm多重曝光。

如果后续磨合好,随时增加扩厂,可再增加1000亿市值空间

芯片化学试剂扩产(1000亿市值)(确定性)

+ 光刻胶未来扩产(1000亿市值) = 2000亿市值

现在上海新阳市值180亿。

🧧5倍涨幅是缺定性扩产机会

🧧10倍涨幅是光刻胶国产替代空间。