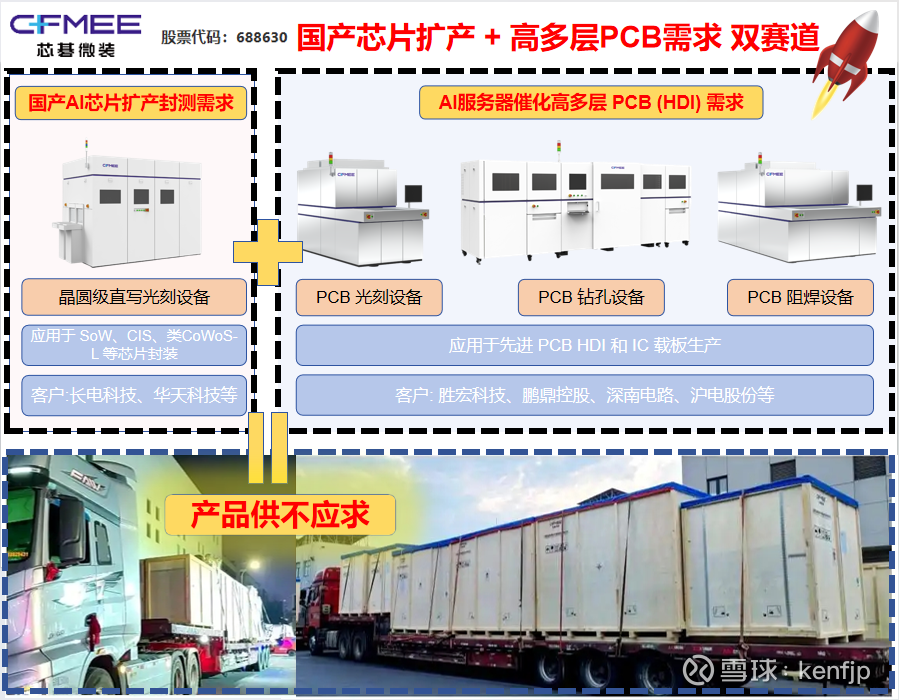

【芯碁微装】双赛道: 国产芯片扩产 + 高多层PCB需求

1. 芯片概念:

公司实锤,已与多家国内头部封测企业签到采购订单。预计从今年到明年,订单量将爆发式增长

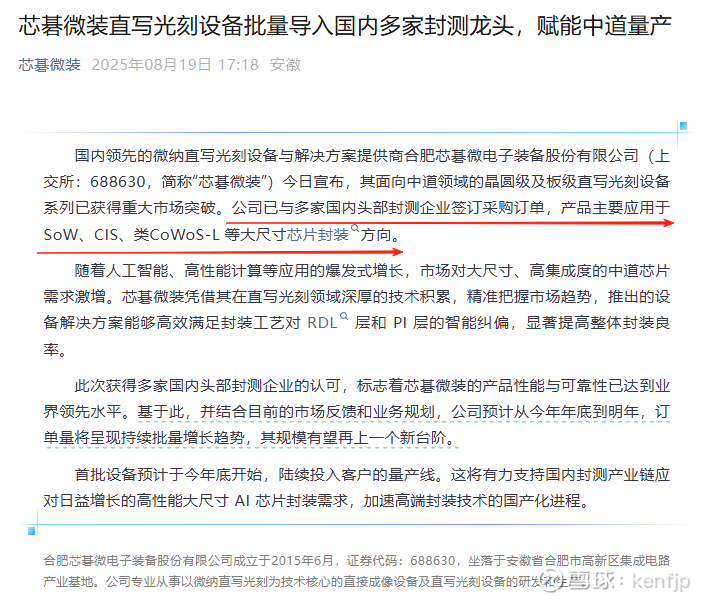

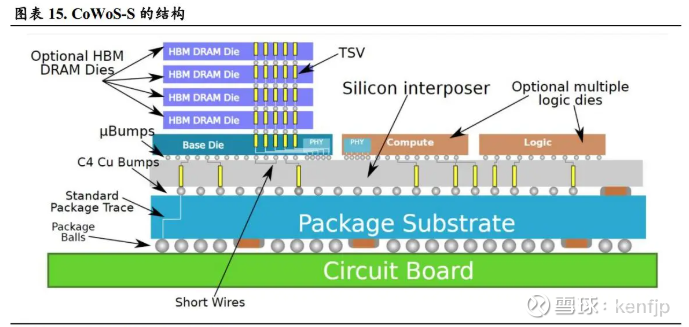

国内领先的微纳直写光刻设备与解决方案提供商合肥芯碁微电子装备股份有限公司(上交所:688630,简称“芯碁微装”)今日宣布,其面向中道领域的晶圆级及板级直写光刻设备系列已获得重大市场突破。公司已与多家国内头部封测企业签订采购订单,产品主要应用于 SoW、CIS、类CoWoS-L 等大尺寸芯片封装方向。

随着人工智能、高性能计算等应用的爆发式增长,市场对大尺寸、高集成度的中道芯片需求激增。芯碁微装凭借其在直写光刻领域深厚的技术积累,精准把握市场趋势,推出的设备解决方案能够高效满足封装工艺对 RDL 层和 PI 层的智能纠偏,显著提高整体封装良率。

此次获得多家国内头部封测企业的认可,标志着芯碁微装的产品性能与可靠性已达到业界领先水平。基于此,并结合目前的市场反馈和业务规划,公司预计从今年年底到明年,订单量将呈现持续批量增长趋势,其规模有望再上一个新台阶。

首批设备预计于今年底开始,陆续投入客户的量产线。这将有力支持国内封测产业链应对日益增长的高性能大尺寸 AI 芯片封装需求,加速高端封装技术的国产化进程。

产品特点:

1.具备Die shift智能补偿,RDL智能布线、实时自动聚焦、边缘曝光WEE/WEP、背部对准功能

2.支持芯碁量测、曝光与检测一站式解决方案

3.支持基板尺寸:12"与8"

4.最小线宽线距:2μm

5.套刻精度:±0.6μm

先进封装进展:直写光刻设备(LDI)在RDL层技术领先,具备无掩膜、自动套刻等优势,已导入长电科技、华天科技等客户,并有望切入台积电供应链。

半导体设备空间:先进封装光刻设备全球潜在市场约100亿元,公司2025年收入占比或提升至40%。

WLP设备量产:晶圆级封装设备获头部客户重复订单,排产至2025Q4

2. PCB概念:

1. PCB LDI 设备

PCB 领域:高端市场全覆盖公司设备已进入鹏鼎控股、深南电路、沪电股份等全球 PCB 前 100 强企业供应链(PCB下游客户都在扩产),尤其在高阶 HDI(含 mSAP 工艺)和 IC 载板领域占据主导地位。例如,胜宏科技在泰国、越南的扩产项目中采购了芯碁微装的 MAS 6P 系列设备,用于 AI 服务器 PCB 生产。2024 年全球 PCB LDI 设备市场份额中,芯碁微装以 8.1% 的市占率位居国内第一。

全球市场:

Orbotech(以色列):凭借DMD专利技术占据全球43%市场份额,其NuvogoS系列设备在半导体封装载板领域市占率超70%

日立(日本):推出基于振镜扫描的LDI方案,在多层PCB市场份额达22%

德国ESI:专注于高端阻焊曝光设备,在汽车电子PCB领域市占率16%

国产替代:

芯碁微装:采用自主研发的多光束扫描技术,设备产能达25平方米/小时,价格较进口产品低30%,已进入鹏鼎控股、深南电路、沪电股份供应链。以 8.1% 的市占率位居国内第一。 未来有望扩大至50%

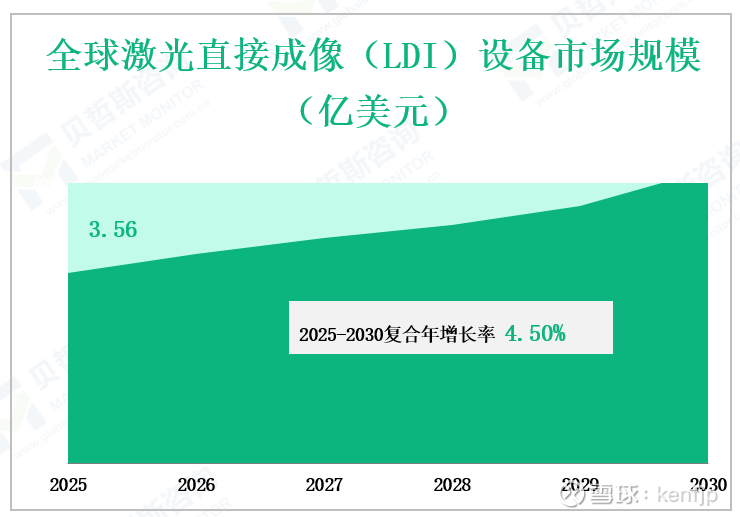

LDI设备市场的增长主要是由于对高密度互连(HDI)板和IC基板的需求不断增加。预计到2025年,全球激光直接成像(LDI)设备市场的收入将达到3.56亿美元

2. 钻孔设备

切入钻孔设备领域,积极布局新增长点。根据QYReserach 数据,2023~2029 年全球PCB激光钻孔设备市场规模有望从10.0 亿美元增长至13.8 亿美元,CAGR 达到5.9%。全球激光钻孔设备市场主要由Mitsubishi Electric、LPKF、ESI、Orbotech 等厂商占据,2022 年主要厂商份额达到40.7%。2024 年5 月公司发布钻孔系列新品MCD75T,可实时位置校准,实时孔型检测,实时能量监控,对位和补偿算法与LDI 相通,提高了微孔与线路的位置精度。我们认为公司新款钻孔设备有望帮助公司切入新赛道,并进一步打开成长空间。

国产AI芯片扩产封测需求+AI 服务器催化了高多层PCB 需求,

我们同步上调了公司芯片(直写光刻设备LDI) + PCB (曝光设备LDI和钻孔设备)的出货量预期,并同步上调公司2025/2026/2027 年EPS 预估至2.21/3.25/4.17 元。对应2025/2026/2027 年PE 分别为61.2/41.5/32.4倍。维持买入评级。