商业航天进入价值发现时刻,重视低位强基本面个股

1. 国家航天局于2025年11月25日发布《推进商业航天高质量安全发展行动计划(2025-2027年)》,明确设立国家商业航天发展基金,推动产业链协同发展。

2.12月密集发射计划包括长征五号、八号等火箭,产业热度与事件催化共振。

3. 全球正处于低轨卫星密集发射前夕,无论是深入人心的低轨卫星互联网部署竞赛,还是马斯克等大佬热捧的算力基建“上天”,助力宏愿达成的一个关键道具必不可缺,那就是低成本、大运力、高频次的运载火箭。

商业航天进入价值发现时刻,重视低位强基本面个股

➡️1. 航天电子 600879: 商业航天+无人机双主业驱动

2009年前后,公司完成重大改制:由“火箭股份”更名为“航天电子”,航天一院拆分704所等院所组建新航天九院,成为公司控股股东,自此航天电子确立为航天九院唯一上市平台

2016年是公司发展的关键节点,通过整体资产置换纳入航天九院经营性资产,基本实现九院经营性资产上市,成为航天科技集团资产证券化改革的先锋企业。而2023-2024年的两次关键资本运作,更是让公司完成主业聚焦:定增41亿元加码惯性导航等核心领域,同时转让航天电工51%股权剥离电缆业务,彻底告别非核心民品业务,全力聚焦军品主业发展。

商业航天:

航天电子配套是公司的压舱石业务,覆盖测控通信、惯性导航、机电组件、集成电路、电子装配五大细分领域,技术覆盖航天八大系统中的七大系统,在长征火箭等核心产品中配套占比高达2/3,核心竞争力突出。

1. 测控通信:30%-40%营收占比的核心支柱

作为公司最核心的业务,测控通信板块由704所的航天长征火箭、上海航天电子、重庆航天火箭电子三家公司分工负责,聚焦测控通信、测控数传及地面设备三大领域。其中核心院所704所是国内最早的专业测控通信研究所,历经60余年发展已形成多元业务融合的综合信息研究能力,技术达到国际先进水平,为业务稳定增长提供强力支撑。

2. 惯性导航:全技术路线覆盖,高端领域垄断性布局

公司惯性导航业务覆盖机械式、平台式、光惯导(激光和光纤)等全技术路线,更在量子雷达等新型惯导技术上积极开拓。平台式惯导由西安航天时代精密等三家公司负责,下游直接对接远程战略导弹、核潜艇及载人航天等高端领域;光惯导则服务于运载火箭、卫星载荷及战术导弹等领域,客户结构分散且需求稳定。正常年份该业务营收超30亿元,是国内中大型火箭导弹惯导的核心供应商。

3. 集成电路:航天级芯片自主可控的核心力量

依托771所和772所的技术资源,公司集成电路业务在FPGA、ADDA等芯片领域具备强竞争力。771所和772所是国家航天型号用集成电路核心生产企业,其中772所拥有12寸、8寸、6寸晶圆加工线,承担国内80%以上宇航集成电路、50%以上型号用集成电路的研制项目,以及95%的宇航集成电路封装任务,从设计到生产实现全链条保障,在军用特种元器件市场占有率稳居前列。

4. 机电组件与电子装配:细分领域的隐形冠军

机电组件业务由郑州、桂林、杭州三家子公司负责,主营航天用脱落电连接器等产品,虽下游更聚焦航天科技集团需求,但在细分领域与中航光电等企业形成差异化竞争;电子装配业务由北京航天光华电子(200厂)主导,承担运载火箭内部光纤电缆铺设、元器件安装等关键环节,是火箭生产不可或缺的配套力量。

中长期享商业航天红利

公司航天电子配套业务的增长逻辑清晰,短期受益于航天型号任务密集释放,中长期则有望搭乘商业航天发展的东风实现规模跃升。 短期来看,国内航天发射频次持续提升,近地太空利用不断加深,深空探索、载人登月、探月探火等重点工程陆续推进,作为航天科技集团核心卡位供应商,公司将直接受益于这些国家级项目的需求放量。 中长期来看,商业航天尤其是低轨星座建设将成为核心增长引擎。目前国内低轨星座建设与海外存在差距,中央国资星网星座、上海千帆星座合计申报2.8万颗卫星,未来5年发射需求达数千颗。公司已中标星网公司一、二批次试验星配套项目,且星网建设由航天五院负责,公司作为配套核心院所有望持续获得订单。据测算,2028年国内商业低轨市场空间将达6000亿元,其中火箭侧电子元器件配套市场预计超188亿元,卫星侧电子元器件市场接近300亿元,公司作为核心配套企业将充分享受市场红利。

无人机放量——本轮航电的最大催化剂,也是第二曲线

无人装备主要是旗下的子公司航天飞鸿和孙公司航天飞腾,公司飞鸿系列无人机覆盖300克到8吨级全规格,包含近程、远程、巡飞作战等七大系列产品,多种型号已装备国内外相关单位。子公司分工形成协同效应:时代飞虹负责测试、飞鸿能源动力负责动力系统、北京航天飞腾负责精确制导武器,还通过参股公司与顺丰合作布局民用市场,总部则聚焦中小型无人机研制生产,构建了全产业链布局。

➡️2. 航天宏图:商业航天 + 数据要数

商业航天:

航天宏图正在寻求战略转型。公司提出了三条产品线战略:空间基础设施规划与建设、PIE+行业以及云服务。

其中最引人注目的是“女娲星座”计划。这一计划将部署114颗雷达卫星,建成后能实现全球分钟级重访、全国天级覆盖。目前已成功发射12颗卫星,在轨组网后重访周期最快可达6小时。

2025年8月,航天宏图将注册地从北京迁至河南鹤壁,并作为该市商业航天产业链主企业,已带动10余家产业链配套企业在鹤壁集聚发展。

航天宏图将数据要素市场视为可能的第二增长曲线。2023年8月,公司在上海数据交易所成功挂牌了6大系列共14类数据产品。

这些产品覆盖了测绘、国土、减灾、海洋、林草、交通、水利、农业等多个领域。公司还将数据资源作为“无形资产”核算,预期使用年限为5年。

云服务方面,航天宏图在2024年推出了PIE-Engine天权大模型遥感云服务平台,提供遥感影像智能解译、智能增强和三维重建服务。

➡️3. 东珠生态:商业航天(重组)

2025年9月9日晚公告,拟收购凯睿星通89.49%股权,发行价5.47元/股,标的主要从事卫星通信技术与系统的研发、设计及生产,其自主研制卫星通信关键技术软硬件产品,先后参与神舟飞船、登月舱、低轨小卫星星座等多项国家级卫星通信工程项目

凯睿星通信息科技(南京)股份有限公司(原南京凯瑞得信息科技有限公司)是一家主要从事卫星通信技术与系统研发、生产的高科技企业。公司秉持“专业专注、创新卓越”的企业精神,先后参与神舟飞船、登月舱、低轨小卫星星座等多项国家级卫星通信工程项目,自主研制卫星通信关键技术软硬件产品,为用户提供高效稳定、安全优质的服务。

通过多年的技术创新积累,公司在卫星通信技术、卫星通信体制、卫星通信IP加速、低功耗小型一体化终端、卫星网络管理系统等领域形成了成熟产品及技术优势。八大系列数十款产品覆盖卫星通信工程星上、地面、海上、空中等全系统的各个关键节点,广泛应用于军事、应急、公安、消防、海警、人防、石油、煤炭等各个行业。在应急通信、海上宽带通信、卫星物联网监测等领域赢得用户高度信任和赞誉。

公司以“科技报国,创造兴业”为使命,致力于成为“卫星通信技术与系统自主创新领跑者”,先后获各类资质、荣誉及专利授权百余项。

➡️

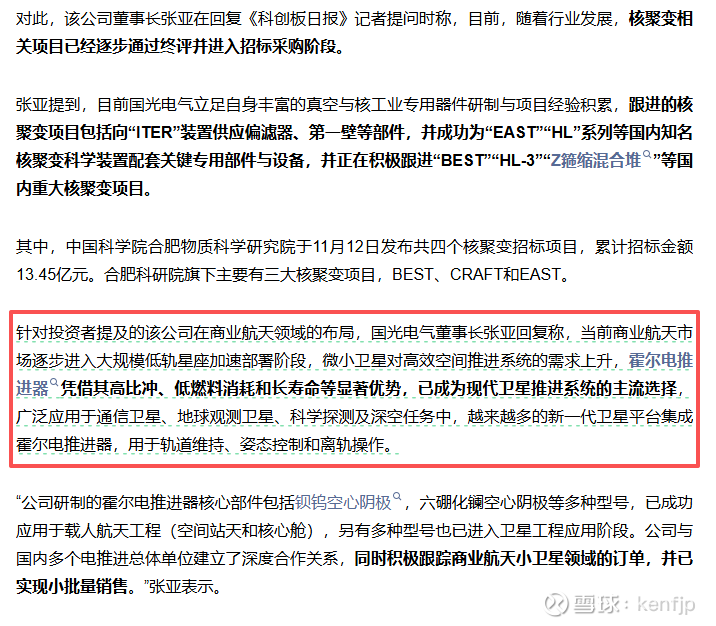

4. 国光电气:商业航天 + 可控核聚变

国光电气卫星业务进展:

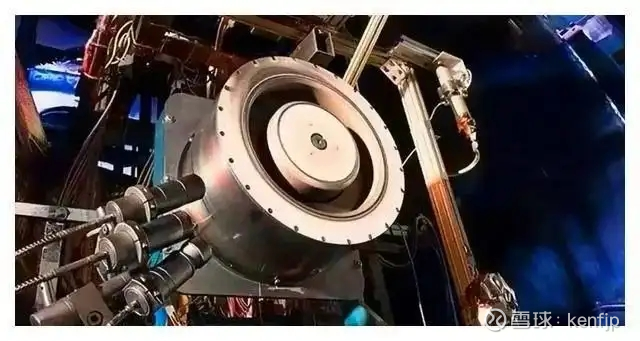

核心竞争力:电推业务公司做阴极部件,是卫星霍尔电推系统的核心元器件,公司是唯一大规模批量生产的供应商。

收入和利润体量:低轨从2023年开始做,2023年收入1000万左右,2024年收入3000万左右,2025年目标做到7000-8000万。26年1亿以上收入,目前产能1000只,未来三年产能扩10倍,1万支,对应产值7.5亿,按照30%净利率(利润率非常高,材料成本占比10%内),对应2亿以上利润。

单星价值量:低轨卫星的单颗价值量在30万,一般是2个电推,4个阴极部件。

核心壁垒和价格情况:成本高,且没有竞争对手,价格谈判优势好,目前没有第二家供应商,更换供应商需要大量卫星在轨验证时长和数据,客户不会轻易更换;阴极产品占卫星制造成本比例较小,仅1%左右,更换必要性不大;如果阴极产品损坏,电推功能会失效,卫星将报废。

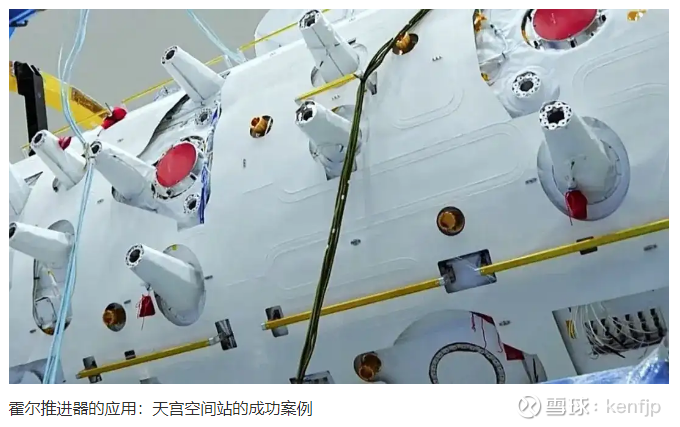

为什么霍尔电推是太空算力卫星的核心环节?

以马斯克的方案为例,执行太空算力的StarlinkV3卫星相比V2mini尺寸更大,重量接近2吨,展开后的太阳能板面积达到256平方米,是V2mini的3-5倍,当几百平方米的太阳能板,受太阳光压影响轨道会降低,所以电推需要提供额外几毫牛推力,要求电推比冲达6000秒(目前国内电推比冲1000-2000秒,国外离子电推3000-4000秒)。

高比冲也会极大程度提升霍尔电推的质量和价值量,Starlink V2mini就因太阳翼扩容,搭配了推力是V1.5版2.4倍的氩工质霍尔电推,预计V3版本的霍尔电推质量和价值量相比于V2版本都有数倍的价值量提升,作为核心产品的阴极有望核心受益。

卫星给国光带来的的远期空间怎么看:即使3年扩产到1万支,也仅能满足年2500颗卫星的需求,对标Starlink,每年3000颗通信卫星,对应1.2万支。算力卫星要求每年100GW,按照StarlinkV3的单翼功率25KW,对应每年4000颗算力卫星。考虑到算力卫星(V3)的霍尔电推质量是当前通信卫星(V2mini)的5倍以上,4000颗算力卫星对应8万支以上需求,远期可以看到10万支,对应15亿利润,增厚450亿市值。

霍尔推进器的优势

与传统的化学火箭推进相比而言,霍尔推进器的优势主要体现在以下几个方面:首先它的燃料效率特别高,能够用极少的燃料消耗,就产出巨大的推力;其次启动以及关闭都比较便捷,不像化学火箭那般,需要繁杂的准备过程;另外对环境的影响相对较小,不会排出大量的废气和污染物。

⚜️⚜️12月商业航天大主线⚜️⚜️