【刀具10倍业绩】战争金属之王:一个被忽视的"稀土第二"正在狂飙

【战争金属之王:一个被忽视的"稀土第二"正在狂飙】

还记得当年稀土的十倍行情吗?现在,同样的剧本正在钨身上重演,而且更猛、更快、更确定。

为什么是现在?

1. 战争才是硬需求:以前炒军工只想到稀土,忘了钨才是"战争金属之王"。穿甲弹弹芯、导弹制导、电磁炮——没有钨,现代战争打不了。美以伊冲突一响,五角大楼紧急采购10亿美元关键矿产,钨是明确标的。

2. 欧盟10万吨战略储备招标:2025年5月启动,首批3万吨直接抢走全球15%的可流通资源。全球年产量才8万吨,欧盟一次要囤10万吨,这是什么概念?价格只会一路狂飙。

3. 中国锁喉式管控:开采配额缩减6.45%,出口管制收紧,全球82%的产量在中国手里。欧洲现货价已经比国内溢价13%,抢购白热化。

更狠的是未来需求:

- 核聚变:单座反应堆40年消耗2.9万吨钨,相当于全球年产量的29%。如果本世纪末建成数百座电站,钨需求要涨10-20倍。厦门钨业已是ITER项目独家供应商。

- 半导体:六氟化钨是芯片蚀刻关键气体,国产替代加速。

- 光伏钨丝:渗透率从20%飙到60%,硅片切割离不开它。

重点看哪里?

战争局势导致板块回调,恰恰是布局机会。不同于科技股需要漫长预期兑现,钨是涨价即业绩的硬逻辑,顺价速度快,利润兑现直接。

刀具三剑客:

⭕欧科亿:绑定线路板大厂,高端微钻头布局领先

⭕ 新锐股份:硬质合金刀具+矿用工具双轮驱动

⭕华锐精密:数控刀片国产替代核心标的

刀具龙头公司一季报业绩或将爆发式增长和大超预期

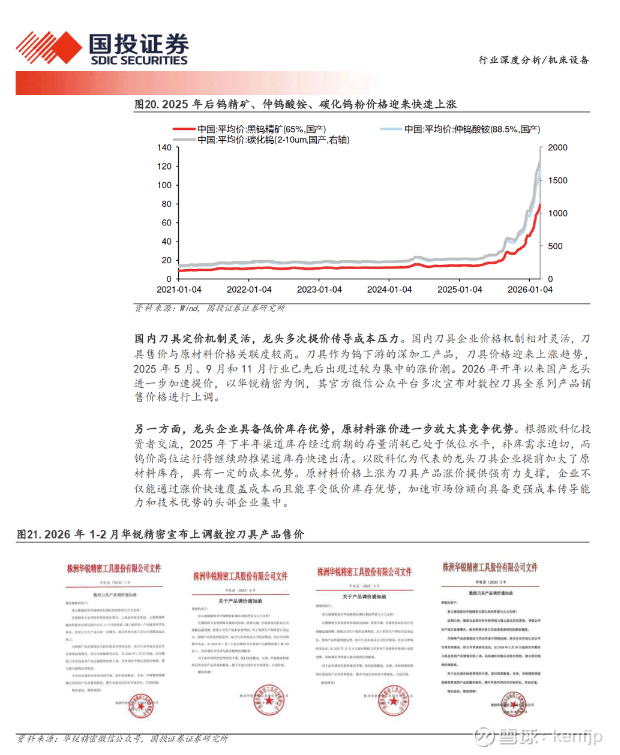

1.国投证券3月12日发深度报告《刀具行业:短期看好原料价格传导释放利润弹性,中长期看好国产替代&出海持续演绎》:刀具行业具备重资产属性,国产龙头在前几年已完成大幅资本开支,在下游景气回暖的状况下迎来销量、价格、产能利用率的三重修复,25Q3业绩已经出现明显好转。2026年开年以来,钨价涨幅有所加速,国产品牌进一步加快提价节奏,我们看好2026年全年行业整体盈利表现较2025年有显著改善。短期看,随着碳化钨粉等主要原材料价格的持续走高,刀具产品向下游传导价格的节奏有望加速,具备低成本原材料库存的龙头企业利润弹性有望更显著。中长期看,国内先进制造业的持续发展以及供应链“自主可控”的强诉求将加快刀具行业的进口替代。我们看好具备研发、制造优势的刀具龙头企业迎来量、价、份额提升的有利局面,建议关注产业链相关标的:欧科亿、华锐精密、新锐股份等。

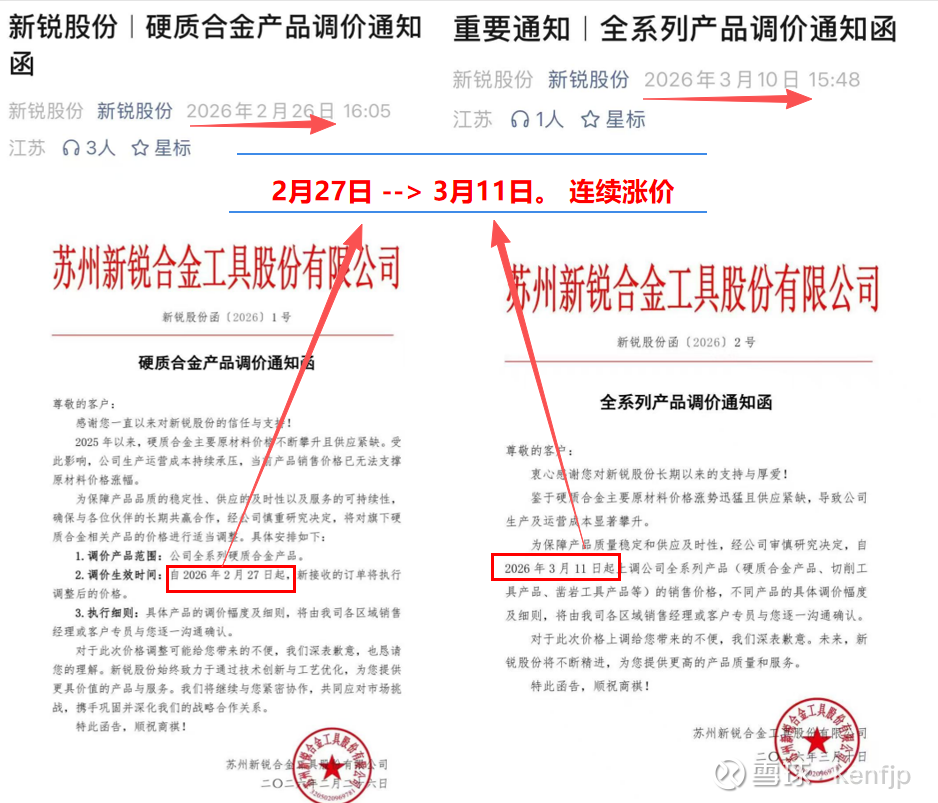

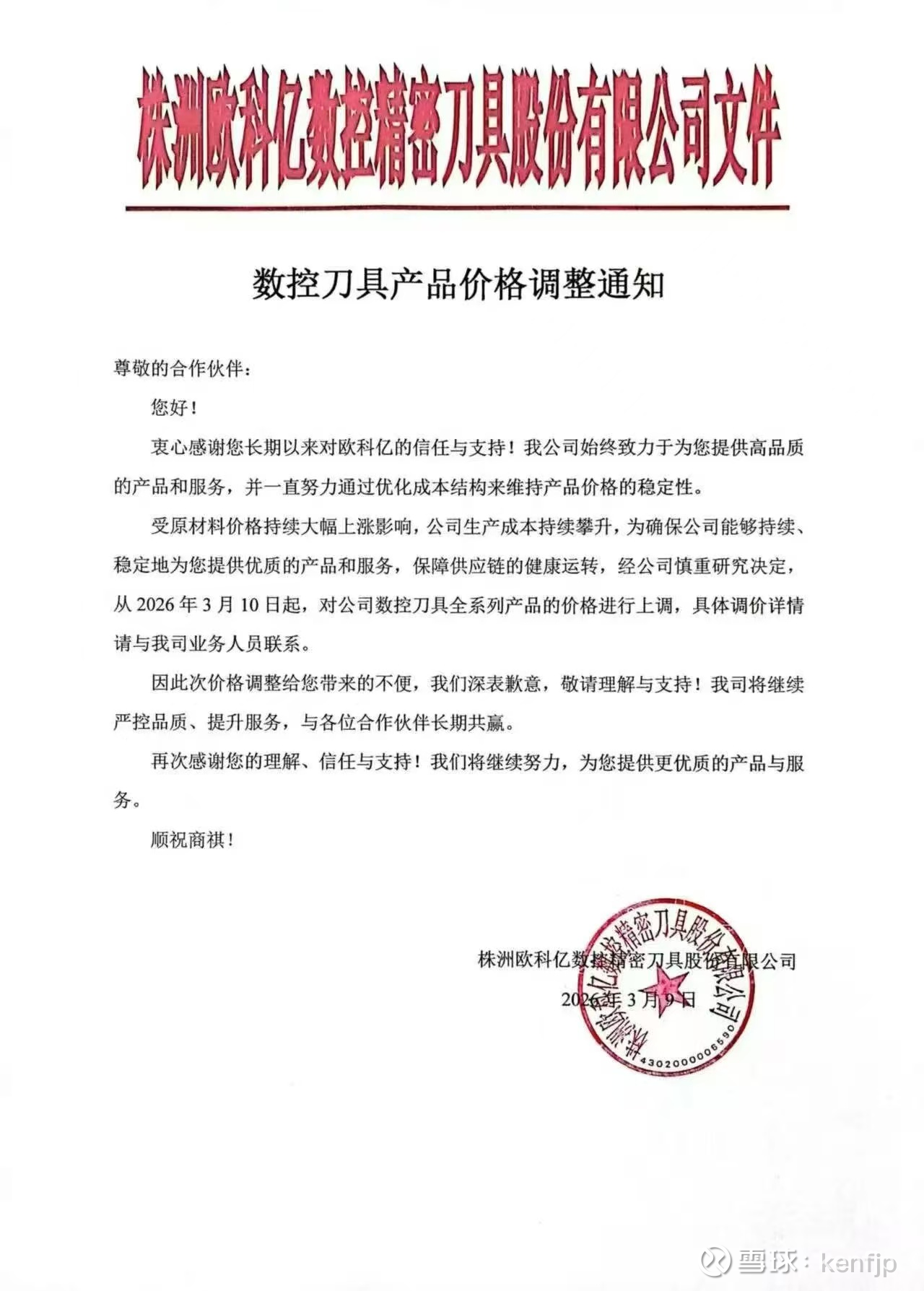

2.财联社《钨粉一个月又暴涨超40%!节后头部刀具厂家产能拉满 再掀调价潮》

头部刀具企业如华锐精密、新锐股份节后再度上调产品价格,产能满负荷,订单交付周期由1个月延长至2-3个月。

刀具三剑客:

⭕欧科亿:绑定线路板大厂,高端微钻头布局领先

⭕ 新锐股份:硬质合金刀具+矿用工具双轮驱动

⭕华锐精密:数控刀片国产替代核心标的