新濠国际发展(00200.hk)在子公司博亚的回购计划后,持股比例会上升到多少?为什么说新濠博亚最被低估?

$新濠国际发展(00200)$ $新濠博亚娱乐(MLCO)$

刚刚看到球友@浪大不怕 在吧里说,新濠国际发展目前持有新濠博亚娱乐的比例上升到57.17%,实际上这个数字不太准确,然后由于本次回购还没结束完,所以我想刚好计算一下在这次新濠博亚五亿美元回购计划后,新濠国际发展的持股比例会上升到多少,我个人认为这五亿美元是会全部回购的,因为董事长何猷龙增持的是新濠国际发展的股份,回购注销得越多,他持股比例越多。

以下先说主要结论:

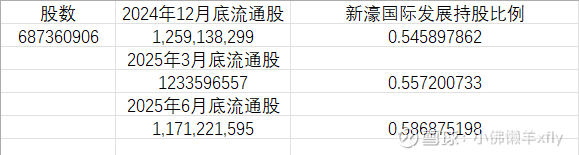

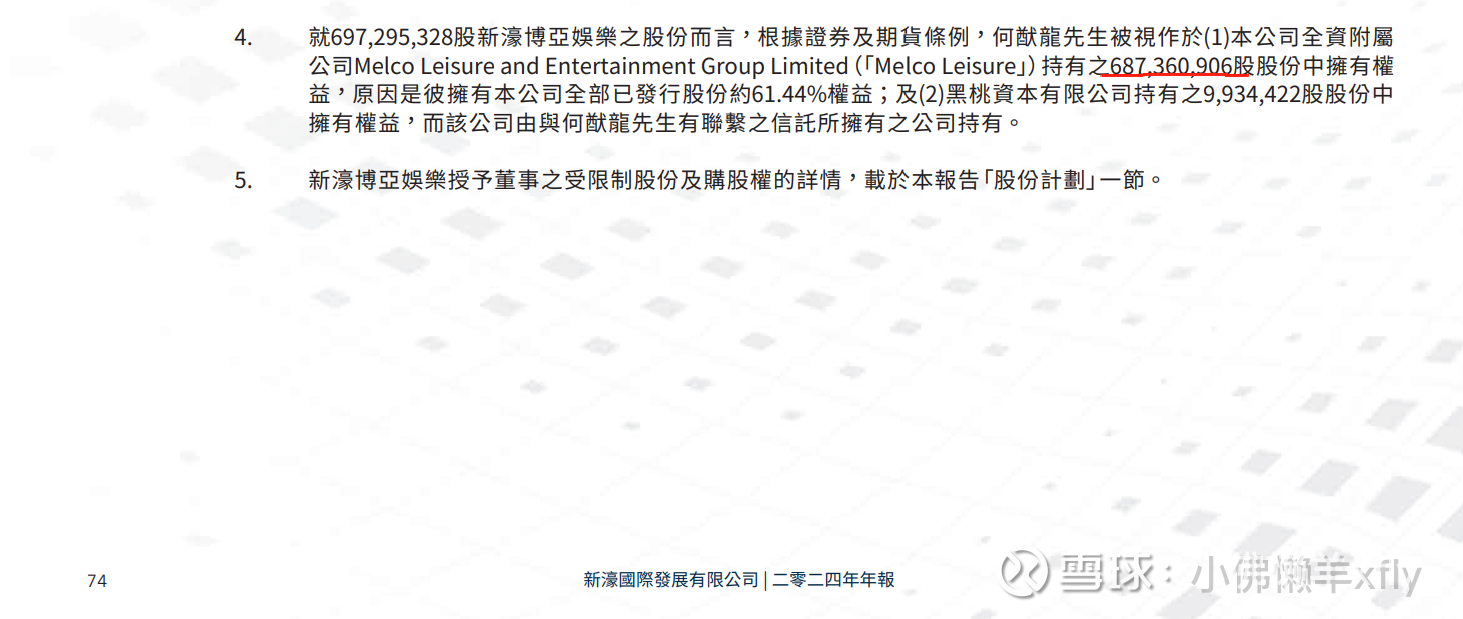

1.新濠国际发展持有新濠博亚的股数为687360906(2024年年报),查看新濠博亚娱乐二季度财报可知的截止25年6月30日,流通股数为1171221595(库藏股为180318787),所以新濠国际发展持有新濠博亚娱乐的持股比例为58.65%(2025年6月30日)。

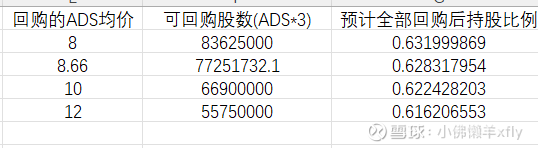

2.在将剩余2.23亿美元回购额度使用完的前提下,根据将来新濠博亚的不同股价走势,新濠国际发展的持股比例将上升到61.6%-63.1%。

以下是数据支撑引用证据:

↑新濠国际发展2024年年报

↑新濠博亚娱乐2025年Q2未审计业绩

以下是个人观点:

首先利益声明一下,由于汇量科技短期涨的太多,已经将大部分股数转到了新濠国际,只留了总共1.5%的仓位纪念,看汇量这个势头,可能最终利润要停留到130%了(老实讲,现在的价格也不贵,只是不敢追了),可能看起来赚了不少,但当初是卖了6元的华通(三元时期在股吧发无数贴)和6.8元的三生制药来抄底227事件的汇量科技的(和这两只股比较的话,我还亏了不少,只能说恭喜目前汇量的兄弟们了,将来还要暴涨)。

至于为何看好新濠国际发展,个人看好新濠的看理由如下:

1.和汇量科技一样,买汇量科技的理由是它同比行业可对比股来说显著低估,我也倾向于买和同行业相比低估的票。

而濠赌股由于债务问题,一般使用EV/EBITDA估值,目前新濠博亚的EV为97.8亿美元,用最近四个季度的EBITDA(TTM)来计算EV/EBITDA(TTM),为9.764 / 1.3366 ≈ 7.30×,而同样的算法金沙中国是14.55倍、美高梅中国是8.52倍、永利澳门是8.04倍。银河和澳博还没出业绩所以暂时算不出来,但可以看到新濠博亚是这四家中成长最快的,但给的估值最低,像其他负增长和停滞的票给的估值高得多。

2.后续高增长的澳门博彩收入,保障了新濠博亚后续的25Q3和25Q4业绩增长EBITDA(TTM)会进一步上升。

3.马尼拉出售后可以进一步优化新濠的债务,节省每年大约五千万美元的利息支出。

4.高速增长的斯里兰卡旅游市场以及博彩市场,立法鼓励叠码仔、相近文化且想象力空间巨大的印度市场。