为何我看好这个价位的天立国际控股?-写在25年末期业绩前

本文写在天立末期业绩发布前,本来是想等罗实增持或者公司回购再发,想想也没必要,马后炮不是我的风格。

最近在天立国际套牢了许久,从上到下研究了这个公司很久,发现还有很多股东不理解天立国际为何在过去几年会保持高速增长的财报,又为何2025年盈利预告看起来“不尽人意”。

因为21年的教育行业变天,公司的义务教育阶段学校均不能作为营利性企业,因此公司的一体化学校(覆盖小学到高中的学校)受到了影响,公司将非营利学校全剔除财报。根据后续高中取得独立办学牌照,再并入公司财报中。

公司如果不这样做的话,就会类似其他港股教育股,看似3pe或者2pe,股息率看起来也很高,实际分红是分不出来的,因为是非营利性公司,所以只能以股代息。

总结我看好目前天立的原因:

1.未来依然有增长动力2.公司和董事长罗实有增持动力3.空头未平仓已经很高。

1.独立办学高中财务并表以及高考人数增长构成未来增长动力

从21年教育新政后,非营利性学校的盈利就无法进行分红,这次政策直接使$宇华教育(06169)$ $新高教集团(02001)$ 等未转营利性学校的股票估值大跌,因只能以股代息分红,长期处于3pe左右的极低估值。

而天立从21年末的年报后,把所有非营利性学校都剥离了财报,使得报表内收入即等于可分红收入。

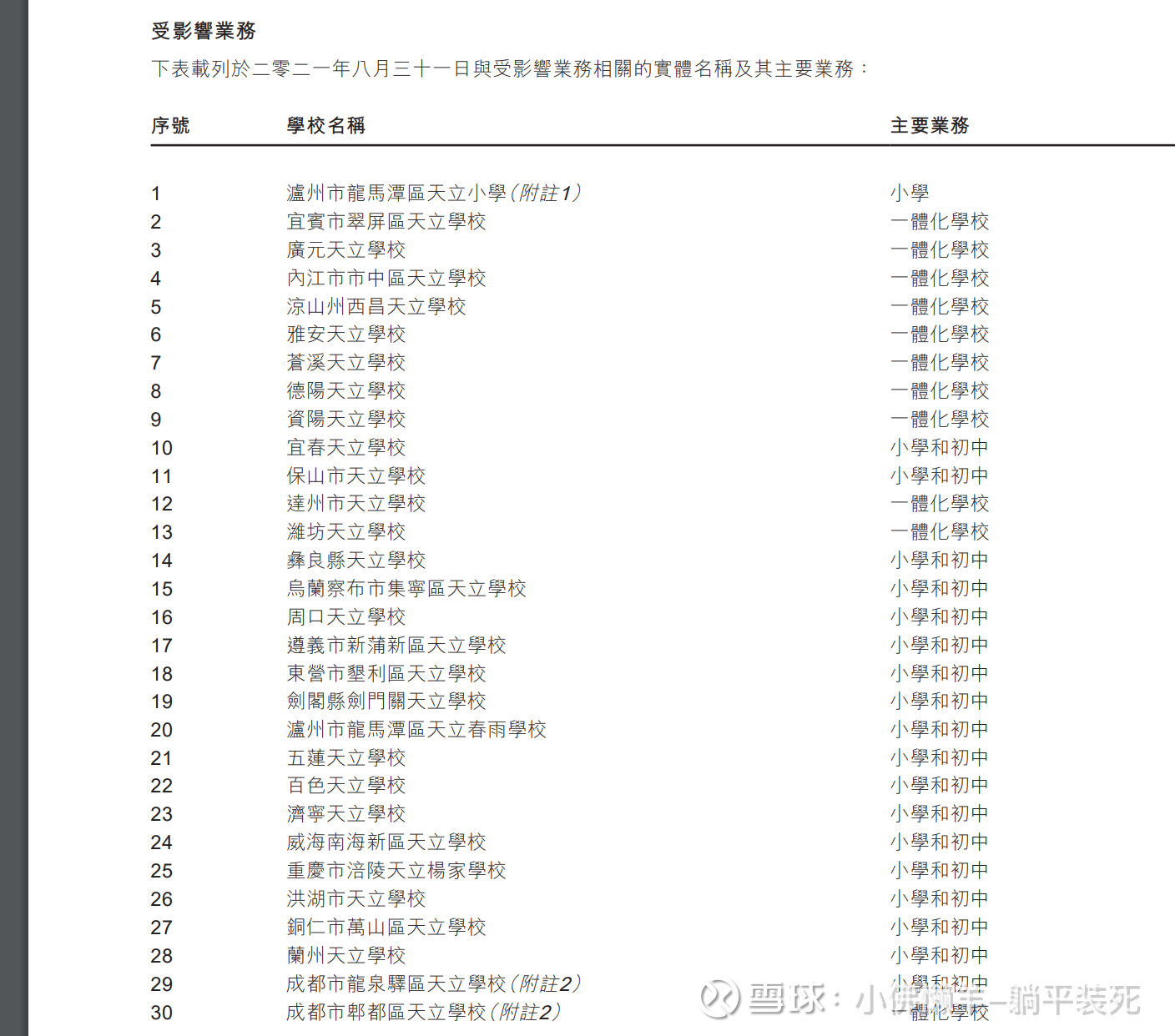

可以看21年年报:

共有11所一体化学校的高中因为没有独立办学牌照,受到了影响未计入财报。

22年年报:

广元高中、雅安高中、苍溪高中取得牌照,并入财报,当年财报大幅增长。

23年年报:

宜宾天立高中、内江天立高中取得牌照,并入财报。

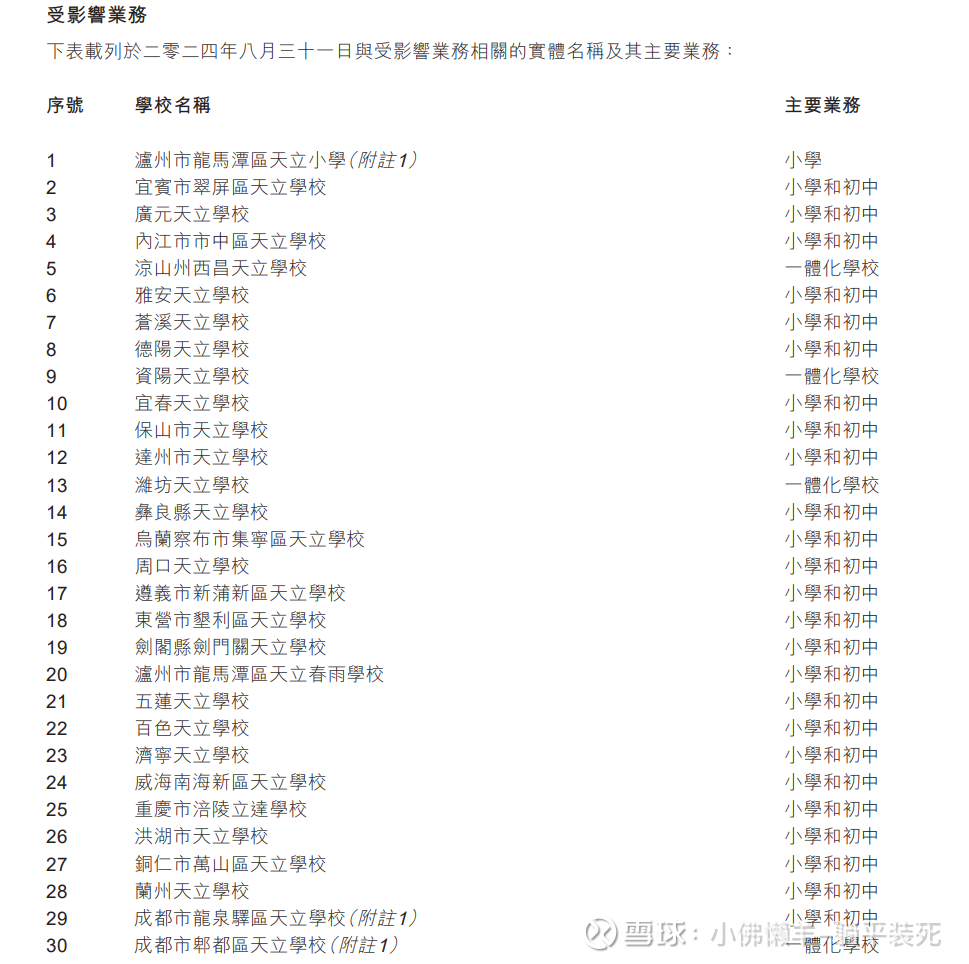

24年财报:

德阳天立高中、达州天立高中取得牌照,并入财报。

25年年报还没出,但是根据25年中报,预计25年未取得新牌照来将新的受影响高中并入财报。

目前还剩凉州西昌天立高中、资阳天立高中、潍坊天立高中、郫都天立高中未并表。

可以看到,从21年开始,公司开始发力可以列入营利性公司的高中阶段,导致了高中招生人数增加,同时公司将取得牌照的高中进行并表,双重因素导致了最近三年的财报猛增。

而25年年报在缺少新并表高中的情况下,实际增长已经很不错了,高考人口达峰预计要2035年(对应之前的生育高峰),将来十年内公司的高中招生还是可以预见的增长,随着新高中以及新牌照的高中(还剩四所受影响的高中)并表,财报实际上维持增长的预期是很乐观的。

学校名称 所在地区 2024年高一计划招生人数 估算高中部总人数标准学费参考 (元/年)

西昌天立 四川凉山约 1600 - 1800 人 4500 - 5000 人约 4.6万 - 4.8万

资阳天立 四川资阳约 800 - 900 人 2400 - 2700 人约 3.2万 - 3.4万

潍坊天立 山东潍坊约 300 - 400 人 1000 - 1200 人约 2.6万 - 5.0万

郫都天立 四川成都约 400 - 500 人 1200 - 1500 人约 5.8万

这四所有总计约9000-10000人的高中学生人数,约等于目前表内高中人数的20%-25%,取得独立高中办学资格后,从一体化学校中剥离并入报表,可以带来不少的营收与利润增速。

第二个原因就是目前高中人口依然在增长:

之前对天立的较低预期还有一点:担心义务教育覆盖高中阶段,导致高中成为无法分红的义务教育年龄段,但自从24年11月的学前教育法开始,以及最新的十五五规划,国内目前义务教育阶段明牌于向前覆盖,也就是向幼儿阶段覆盖,同时还强调了民办教育是对高中学位的重要性,这对于天立来说无疑是给未来十年的业绩有强力兜底。

2.公司和董事长有足够的动力增持与回购。

公司利益最相关的董事长罗实在最近两年以3.1元-4.5元的价格增持了公司大约一千万股的股份,同时罗实还有3000万的股权激励(2.4元行权价),他目前有充足的增持理由在静默期后增持公司股票。

很多人可能担心罗实没有钱增持,其实多虑了,罗实在最近三年的公司分红中大约分到了1.8亿人民币分红,是有足够资金在这个时候进行增持的。

而中期业绩公司账上还有4.5亿人民币的现金流,末期业绩可能有13.5亿以上的现金流,公司也有的资金进行回购注销维护股价的。

3.空头未平仓已经很高。

截止目前11月28日,目前的空头未平仓数据预计要在下周才能公布,但根据港股通份额,目前空头未平仓大约在10.4%-11%这个区间内,卖空利率的上升会进一步倒逼空头进行平仓,而目前的缩量成交让空头平仓看起来很困难,虽然这只股票空头的实力也不容小觑(在盈喜后三天砸了3%公司股份),随着时间的流逝以及后续公司可能的回购,空头的胜率是在下降的。

最后小结一下,对于这只股票,最大的争议是雪球大V指责的管理层道德问题(奇怪的是这个大V在清仓前是夸管理层厚道)和可能的退通问题,针对这些问题总结一下:

1.“董事长罗实坐过牢”这个指控很明显是不实的,只是在21年时配合过相关部门进行调查,如果你说他坐过牢,那应该拿出相应的法律判罚文书来佐证。

2.论迹不论心,公司在股东回报这方面做的已经很厚道了,无论是董事长增持还是公司回购以及分红比例,我看到的是公司做了很多实实在在的行动在维护股价以及股东利益,而那些没有证据的阴谋论,我是从来不信的。

3.给机构开小会这个问题确实是一个问题,但不至于直接把公司价值批得一文不值,实际上这种现象无论是目前三千亿的泡泡玛特,还是争议很大的汇量科技,给机构开小会这种事情在港股很常见,不应该过于苛责公司。

4.退通问题,公司目前的日均市值是74.97亿,而目前预测调出港股通门槛为61.09亿,到下期调整时公司是不会退通的,也就是说至少还有10个月的时间公司都会留在港股通里。

5.还有人说这次股价下跌不是空头,是因为罗实开小会后机构抛售导致的股价下跌,那为什么公司股东里第二股东第一北京没有见到有股份变动,依然保持12%以上的股份比例(而且有2%是今年高价加仓的),按照阴谋论说的,那不是最应该砸盘的是第一北京吗?而空头未平仓比例从年初的1%到现在10%,暴涨9%是有数据证据支撑的。