⭐⭐⭐⭐⭐强烈推荐中船特气:国产替代领航者,乘行业东风开启高增周期

$中船特气(SH688146)$ :国产替代领航者,乘行业东风开启高增周期

报告日期:2025年11月10日

分析团队: 渣学院长江研究院 王海兵 房旭洋 李珂佳

一、公司概况:央企背景加持,铸就国产替代标杆

1.1 发展历程与业务布局

中船特气(股票代码:688146)是中国船舶集团旗下战略性新兴产业平台,前身为邯郸派瑞气体有限公司,专注电子特种气体、含氟新材料及新兴前驱体材料的研发、生产与销售。经过二十余年发展,公司已完成“四大生产基地+七大仓储中心”的全国布局,在河北邯郸、上海、内蒙古等地建有规模化生产基地,配套区域仓储中心实现24小时应急响应,满足客户“就近供气”需求。

公司业务聚焦三大核心板块,形成多元化产品矩阵:电子特气板块覆盖三氟化氮、六氟化钨、光刻气等核心产品,含氟新材料板块以三氟甲磺酸系列、LiTFSI为核心,新兴业务板块布局钢化碳、六氟丁二烯等前沿产品,应用场景贯穿半导体、新能源、显示面板、光伏等战略性新兴产业,构建了“国内+海外”双循环增长格局。

1.2 股权结构与财务稳健性

公司控股股东为中国船舶集团,实际控制人为国务院国资委,央企背景为公司带来资金支持、资源整合及政策倾斜等多重优势。截至2025年三季度末,公司总资产74.34亿元,负债合计17.64亿元,资产负债率仅23.73%,且最新数据显示资产负债率已降至12.8%,处于行业极低水平,财务结构稳健,抗风险能力突出。

2025年前三季度,公司实现营业收入16.07亿元,同比增长14.90%;归母净利润2.45亿元,同比增长3.98%;扣非归母净利润2.11亿元,同比增长15.93%。第三季度单季度营收同比增长19.36%,归母净利润同比增长18.15%,呈现加速增长态势,核心业务盈利能力持续夯实。2024年公司实现营业收入19.29亿元,归母净利润3.04亿元,为后续高增长奠定坚实基础。

1.3 核心产品市场地位

公司核心产品在全球市场占据重要地位:三氟化氮现有产能1.25万吨/年,全球排名第二,国内市占率超60%;六氟化钨现有产能2230吨/年,全球市占率超15%,国内市占率超70%,是全球主要的六氟化钨生产基地之一;三氟甲磺酸系列产能位居世界前列,年销售额超2亿元,客户涵盖强生、默克等国际巨头。2025年呼和浩特子公司新增7500吨三氟化氮产能投产,进一步巩固全球份额,2025年8月公司接收4亿元国有资本金,用于邯郸基地二期扩建,持续强化产能优势。

二、行业分析:高景气赛道,国产替代空间广阔

2.1 全球市场规模持续扩张

电子特气作为高端制造的“工业味精”,需求端多点爆发。2025年全球电子特气市场规模预计突破98亿美元,年复合增长率稳定在9.7%,其中亚太地区贡献67%以上市场增量,中国成为最大单一消费国,占比攀升至42%。半导体制造是核心需求来源,占总体用量的73%,先进制程芯片与第三代半导体的快速渗透,推动行业持续高增长。

细分市场中,蚀刻气体、光刻气等高端品类增速显著。三氟化氮全球市场规模预计2028年达45亿美元,六氟化钨2025年全球市场规模将突破15亿美元,2023-2028年复合增长率超12%,为公司核心产品增长提供充足空间。

2.2 国内市场:需求爆发与国产替代共振

中国电子特气市场呈现“需求旺盛+进口依赖+替代加速”的鲜明特征。2024年国内市场规模已突破200亿元,预计2030年将超过450亿元,年均复合增长率达14.5%,增速显著高于全球平均水平。下游晶圆厂产能持续扩张,2025-2030年国内晶圆厂新增产能将带动电子特气年需求增速维持在15%-18%区间,叠加光伏N型电池、OLED面板等产业技术升级,需求增长确定性强。

国产化方面,当前国内电子特气整体国产化率约35%,但高端品类进口依存度仍高达65%以上,28纳米及以下先进制程国产占比仅25%。国家“十四五”规划明确将电子特气列为重点攻关领域,“十五五”规划持续强化支持,预计2027年成熟制程领域国产市占率有望突破50%,2030年整体国产化率提升至45%-50%,国产替代进入黄金窗口期,为公司带来广阔增长空间。

2.3 竞争格局:国内龙头突围,替代机遇明确

全球电子特气市场长期由国际巨头主导,但国内企业凭借技术突破、成本优势及政策支持加速替代。国际巨头产品价格较国产高15%-20%,且受国际贸易政策、产能事故等影响,供应稳定性存疑。2025年8月日本关东电化三氟化氮工厂爆炸,导致3700吨产能停产,为国内企业提供了宝贵替代空间。

国内市场中,中船特气与金宏气体处于第一梯队,公司电子特气收入占国内市场32%,合计占据国内约30%市场份额。公司凭借技术、产能、客户等优势,在三氟化氮、六氟化钨等核心产品领域替代速度领先,且逐步切入光刻气等高端赛道,竞争优势持续扩大。

三、核心竞争力:四大壁垒构筑长期护城河

3.1 技术壁垒:自主创新,打破国际垄断

公司是国内最早从事电子特气研发的企业之一,累计获得授权专利318项(含162项发明专利),研发投入强度连续多年超8%,2023年研发费用达1.6亿元,重点攻关3nm及以下制程所需产品。自主研发的电解氟化技术打破国际封锁,使我国成为继美、日、韩之后第四个掌握该技术的国家,核心产品纯度均达6N级以上,部分指标接近或达到国际先进水平。

高端产品持续突破:光刻气通过日本GIGAPHOTON认证(有效期至2030年),满足ASML光刻机严苛要求;7N级前驱体材料已送样台积电、三星验证,适配3nm制程;2024年成功开发高纯三甲基硅烷、四氟化锗等27种新产品,攻克吸附精馏、同位素分析等6项关键技术,成功开发适配3nm的高纯GeH₄,纯度达9N5,填补国内空白,技术迭代能力行业领先。

3.2 产能规模:全球领先,扩张有序

公司核心产品产能优势显著,且持续加码布局。三氟化氮现有产能1.25万吨/年,2025年呼和浩特基地新增7500吨产能投产,总产能达2万吨,国内市占率超60%;六氟化钨现有产能2230吨/年,全球产能领先,国内市占率超70%。邯郸基地二期扩建项目预计2026年投产,将新增六氟化钨产能3000吨/年,重庆二期3000吨/年WF₆项目提前至2026Q1试产,总规划5000吨,达产后可满足国内60%需求。

内蒙古基地作为第四大生产基地,依托区域资源优势,单吨成本较邯郸工厂低10%以上,进一步强化成本优势。2026年公司钢化碳产能目标2000吨,六氟丁二烯产能将大规模释放,三氟甲磺酸系列2026年产能扩至1000吨,新兴产品产能爬坡为长期增长注入动力。

3.3 客户资源:绑定全球头部,粘性极强

半导体特气客户认证周期长达2-3年,公司已通过台积电、三星、中芯国际、宁德时代、美光、英飞凌等全球头部企业认证,覆盖国内90%以上的半导体及显示面板龙头企业,3nm制程气体已进入台积电、三星供应链,覆盖全球40%以上的新增晶圆产能。

公司“区域化供气”模式显著降低客户断供风险,复购率超85%,客户粘性极强。海外市场方面,公司承接KDK退出后600-800吨/年化海外订单,客户包括日本联电、凯霞等,海外收入占比已提升至25%,全球化布局持续推进。

3.4 政策与资源:央企背书,红利持续

电子特气作为半导体产业链“卡脖子”环节,获得国家多重政策支持。公司作为中央企业电子特种气体材料创新联合体牵头单位,享受国家大基金三期重点投资、税收优惠、产业补贴等政策红利,2025年入选工信部“工业强基工程”,承担“卡脖子”技术攻关。

依托中国船舶集团资源,公司优先进入军工、高端制造领域,再向民用市场渗透,产业链协同优势显著。通过并购淮安派瑞气体向上游原材料延伸,形成“电子特气+基础化工”协同效应,生产成本较国际巨头低15%-20%,成本控制能力进一步提升。

四、分产品业绩增长测算:2026-2030年量价齐升路径清晰

基于公司产能规划、行业价格趋势、市场需求增长及国产替代进程,以下为2026-2030年分产品业绩增长测算,核心假设包括:核心产品提价落地、新增产能顺利释放、高端产品市场份额稳步提升、行业需求保持高景气。

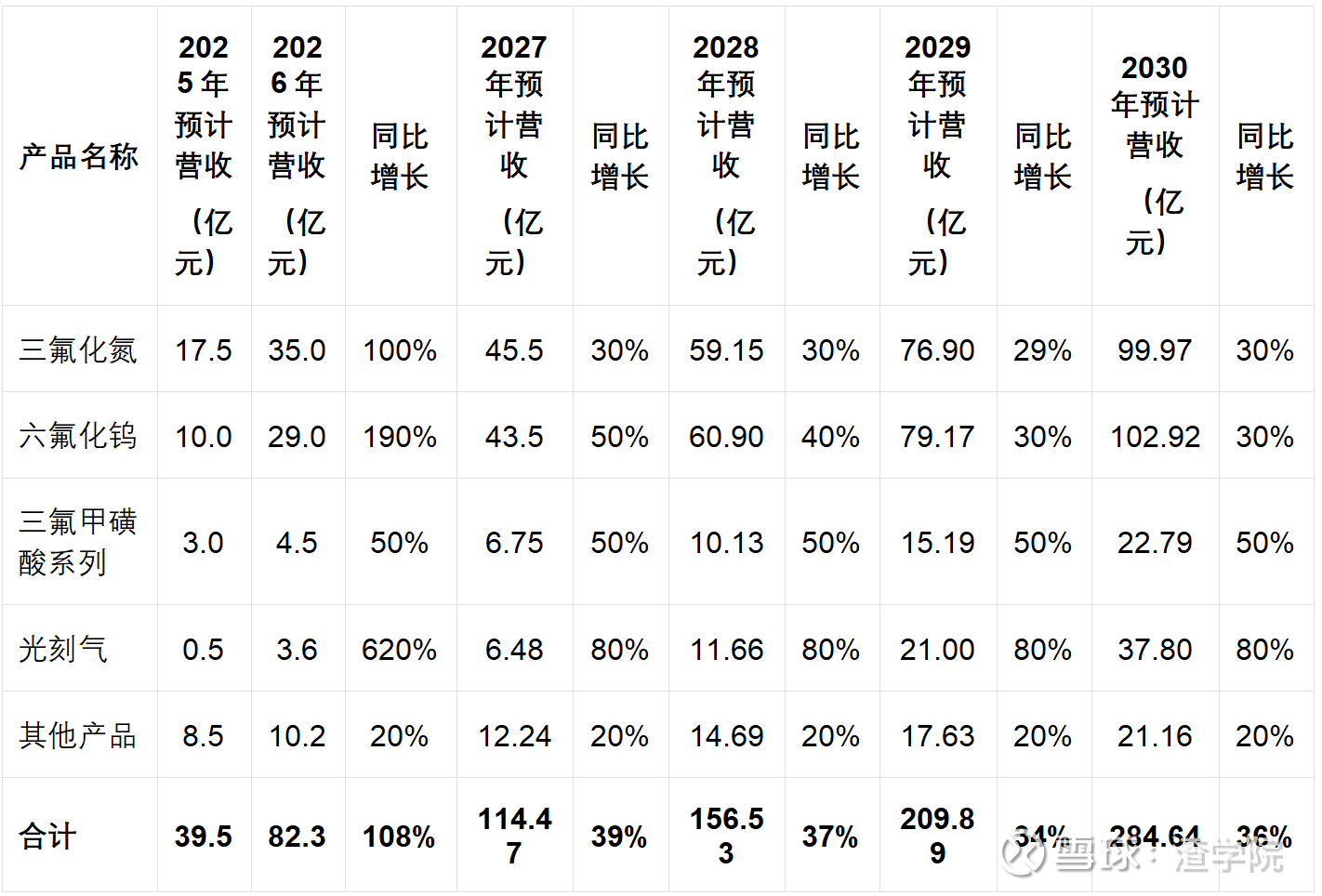

4.1 分产品营收增长测算表

4.2 核心产品增长逻辑解析

4.2.1 三氟化氮:产能扩张+海外替代双重驱动

2025年:现有产能1.25万吨,叠加呼和浩特基地新增7500吨产能释放,总产能达2万吨,产能利用率80%,受海外产能事故影响,价格逐步从15万元/吨向20万元/吨攀升,实现营收17.5亿元。

2026年:内蒙基地7500吨产能满产,总产能达2万吨,叠加日本关东电化3700吨产能停产带来的替代机遇,价格涨至30万元/吨,销量1.17万吨,营收翻倍至35亿元。

2027-2030年:全球晶圆厂产能持续扩张,公司作为全球第二大供应商,市场份额稳定在25%左右,价格维持30万元/吨高位,营收保持30%左右稳健增长。

4.2.2 六氟化钨:提价幅度超预期,产能释放放大业绩弹性

2025年:现有产能2230吨,产能利用率80%,价格约50万元/吨,营收10亿元;2025年末钨粉价格暴涨95%,为2026年提价奠定基础,公司计划2025年底谈2026年度框架价格时提价,保守预计涨价幅度在五成以上。

2026年:邯郸基地二期、重庆二期项目新增产能6000吨,总产能达8230吨,产能利用率70%;受益于海外供应商提价70%-90%,公司产品价格涨至80万元/吨,营收飙升至29亿元,同比增长190%。

2027-2030年:先进制程芯片对六氟化钨用量持续增加,叠加光伏钨丝、AI散热等跨界需求爆发,价格稳定在80-85万元/吨,产能利用率提升至85%,营收保持30%-50%高增长。

4.2.3 三氟甲磺酸系列:锂电+医药双赛道共振

2025年:全球产能领先,LiTFSI年产能600吨,客户覆盖默克、巴斯夫、强生,毛利率超40%,营收3亿元。

2026-2030年:固态电池渗透率提升带动LiTFSI需求爆发,2030年国内LiTFSI需求量或达5.3万吨,医药中间体领域拓展加速,2026年产能扩至1000吨,后续持续加码产能,营收保持50%高速增长,2030年营收突破22亿元。

4.2.4 光刻气:认证落地+国产替代打开增长空间

2025年:通过GIGAPHOTON认证,成为其193nm DUV光刻机光源的合格供应商,开始小批量供货,营收0.5亿元;2025年国内光刻气市场规模预计达12亿元。

2026年:成功替代德国林德产品,进入国内主流晶圆厂供应链,抢占30%市场份额,营收增至3.6亿元,同比增长620%。

2027-2030年:EUV光刻气研发持续突破,海外市场逐步拓展,市场份额提升至40%以上,营收保持80%超高增速,2030年营收达37.8亿元。

4.2.5 其他产品:多点开花提供稳定增长

涵盖超纯氨、六氟丁二烯、钢化碳等产品,2025年营收8.5亿元。其中超纯氨内蒙基地1万吨产能2026年释放,六氟丁二烯适配先进制程刻蚀需求,钢化碳2026年产能达2000吨,整体业务保持20%稳定增长,为公司业绩提供安全垫。

五、中船特气未来 5 年业绩股价预测

5.1、未来5年业绩预测核心逻辑

5.1.1 产能端:核心产品持续扩产,规模优势凸显

三氟化氮:2025年内蒙基地7500吨/年产能已正式投产,总产能达1.85万吨/年,2026年产能利用率预计提升至满产状态,后续无新增扩产计划,以优化现有产能效率为主,年产能稳定在1.85万吨。

六氟化钨:现有产能2230吨/年,2026年邯郸基地3000吨/年、重庆基地3000吨/年扩产项目落地,总产能将达8230吨/年,2027年逐步满产,成为全球最大六氟化钨供应商。

三氟甲磺酸系列:2025年“年产250吨三氟甲磺酸扩建项目”设备安装进度达30%,2026年将释放全部产能,后续随固态电池需求增长持续扩产,2030年总产能预计达1500吨/年。

新兴产品:2026年钢化碳产能目标2000吨,六氟丁二烯200吨产能大规模释放,光刻气通过GIGAPHOTON认证后逐步放量,形成新的增长曲线。

5.1.2 价格端:成本传导+行业协同,提价确定性高

六氟化钨:受上游钨粉价格翻倍上涨(2025年均价同比增长62%)推动,海外巨头宣布2026年提价70%-90%,公司计划2025年底谈价时提价50%以上,后续价格随行业供需格局维持高位。

三氟化氮:承接日本KDK退出后600-800吨/年化订单,全球供给收缩背景下,2026年价格稳中有升,叠加内蒙基地成本优势(单吨成本低10%以上),盈利空间持续扩大。

三氟甲磺酸系列:2025年10月已提价10%,订单排至2-3个月后,产能不足叠加下游需求旺盛,2026-2028年有望每年提价5%-10%。

5.1.3 需求端:下游多点开花,驱动需求持续增长

半导体领域:AI芯片、HBM存储芯片、3D NAND等新型芯片发展,带动蚀刻、沉积用特气需求,全球半导体市场2030年规模预计突破8000亿美元,电子特气需求同步增长。

新能源领域:固态电池商业化加速(预计2027年大规模落地),三氟甲磺酸作为核心电解质材料需求爆发,2030年国内LiTFSI需求量预计达5.3万吨,公司有望占据20%以上市场份额。

海外市场:境外收入占比已提升至近27%,通过东南亚技术授权模式2026年贡献八位数利润,海外客户拓展持续推进,全球市场份额稳步提升。

5.1.4 竞争端:国产替代加速,龙头地位稳固

国内高端电子特气市场国产化率仍较低,尤其是先进制程领域,公司三氟化氮、六氟化钨国内市占率分别超60%、70%,且无国内竞争对手,主要与海外企业竞争,技术壁垒与成本优势显著。

产品通过台积电、三星等国际大厂验证,切入2纳米测试线批量供应,客户粘性强,2026年上半年订单无虞,长期受益于国产替代红利。

5.2、未来5年业绩量化预测(2026-2030年)

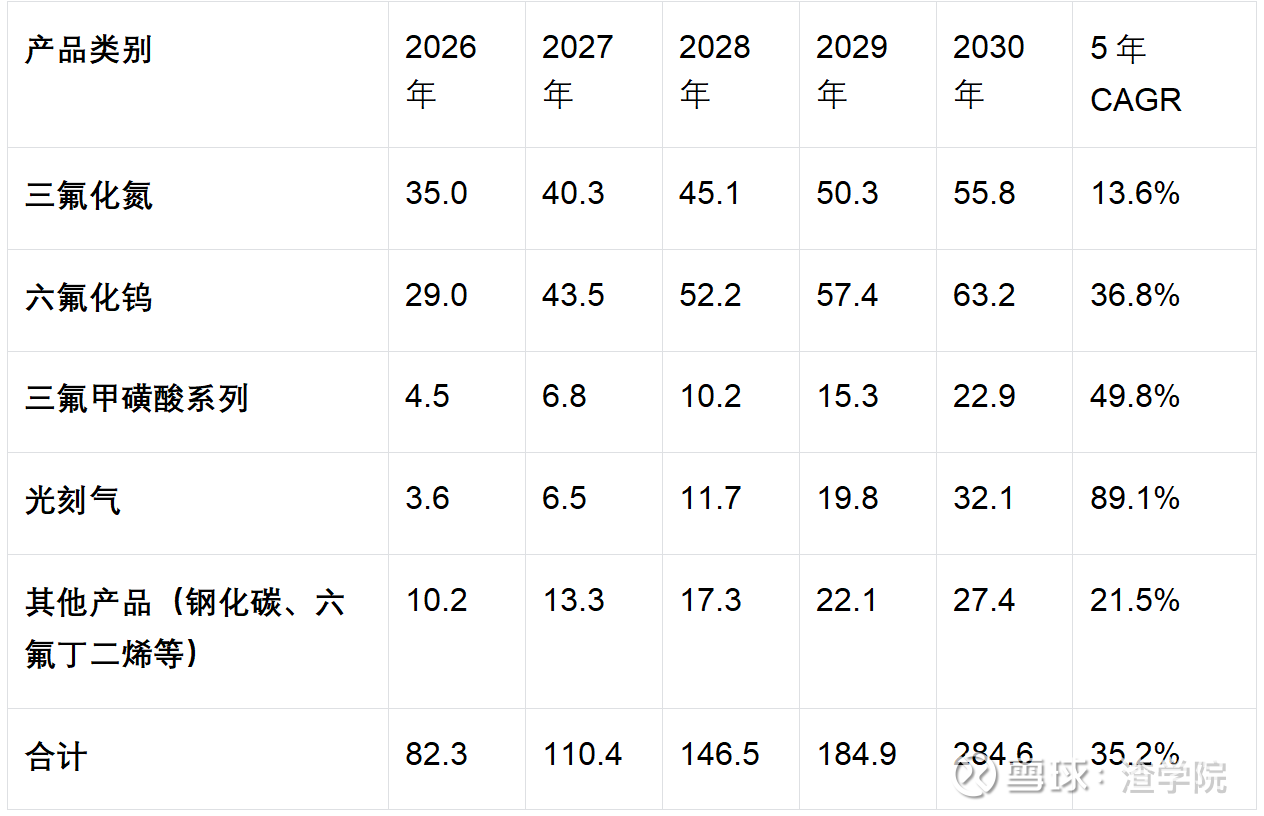

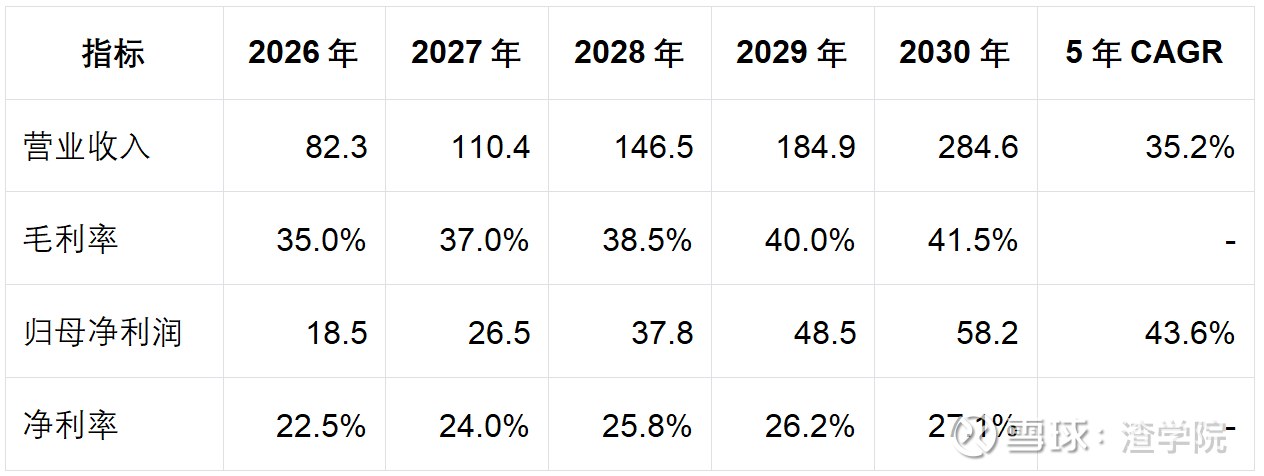

5.2.1 营收预测(单位:亿元)

5.2.2 利润预测(单位:亿元)

5.2.3 关键假设说明

产能利用率:2026年三氟化氮满产(1.85万吨),六氟化钨产能利用率70%,2027年提升至85%,2028年起满产;三氟甲磺酸系列2026年产能利用率60%,后续逐年提升至满产。

产品价格:六氟化钨2026年提价50%后稳定,三氟化氮年均涨价3%,三氟甲磺酸系列年均涨价8%,光刻气随规模效应成本下降,价格年均降幅5%但销量快速增长。

毛利率:受益于规模效应与产品结构优化(高毛利光刻气、三氟甲磺酸占比提升),整体毛利率逐年提升,2030年达41.5%。

费用率:随着营收规模扩大,销售费用率、管理费用率稳步下降,研发投入持续增加但占比稳定在6%-8%。

5.3、未来5年股价预测与估值分析

5.3.1 估值逻辑与参考基准

行业估值:电子特气行业属于技术密集型“卡脖子”赛道,全球龙头企业平均PE(TTM)约45-55倍,国内同行平均PE(TTM)约50-60倍,考虑国产替代红利与增长潜力,给予公司估值溢价。

估值方法:采用相对估值法(PE)为主,结合绝对估值法(DCF)交叉验证,未来5年随着业绩增速放缓,估值逐步从成长股估值向价值股估值切换。

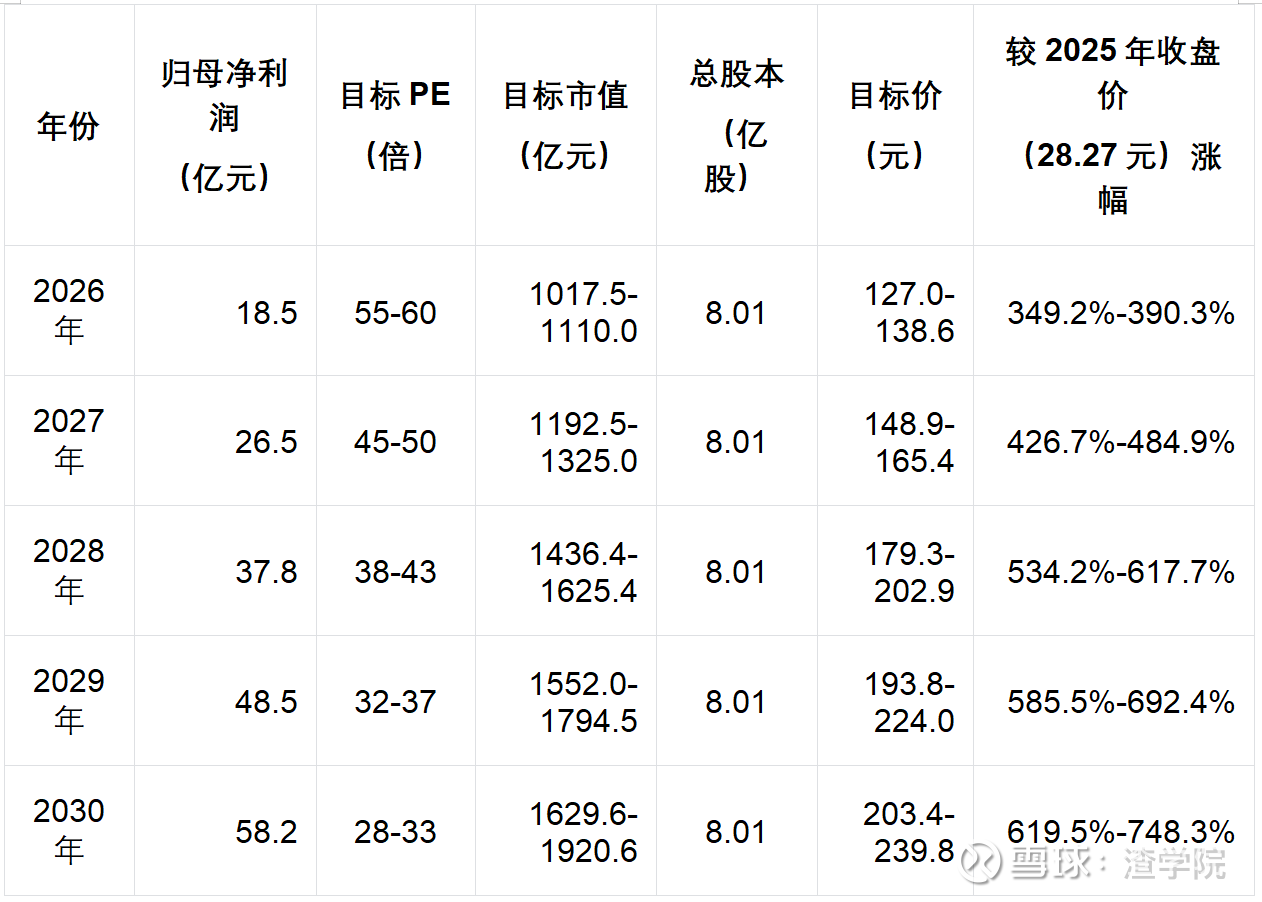

5.3.2 股价预测(单位:元)

5.3.3 估值合理性分析

短期(2026-2027年):公司处于产能释放与提价兑现期,业绩同比增速超100%,高增长支撑50-60倍PE估值,目标价对应涨幅合理。

中期(2028-2029年):业绩增速维持在35%-45%,估值逐步回落至32-43倍,与全球龙头估值接轨,同时受益于国产替代深化,估值溢价仍将存在。

长期(2030年):业绩增速放缓至20%左右,估值切换至28-33倍,接近成熟行业估值水平,目标价随净利润增长稳步提升。

5.4、风险提示与不确定性因素

5.4.1 业绩增长风险

产能建设不及预期:邯郸、重庆基地六氟化钨扩产项目可能受设备调试、政策审批等因素影响,导致产能释放延迟。

产品提价不及预期:若下游行业需求疲软,可能影响公司提价幅度与节奏,进而拖累利润增长。

原材料价格波动:钨粉、氟粉等原材料价格若出现大幅波动,将直接影响产品毛利率,尤其是六氟化钨成本压力显著。

5.4.2 市场竞争风险

国际巨头降价竞争:海外企业可能通过降价策略遏制国产替代进程,挤压公司市场份额与盈利空间。

国内新进入者冲击:随着行业景气度提升,可能吸引新企业进入中低端电子特气市场,引发价格竞争。

技术迭代风险:半导体工艺向更先进制程升级,若公司未能及时研发出适配产品,可能面临客户流失风险。

5.4.3 股价波动风险

宏观经济波动:全球经济下行可能导致半导体、新能源等下游行业需求收缩,影响公司业绩与股价。

资本市场情绪:A股市场风格切换、行业估值中枢下移等因素,可能导致股价偏离业绩基本面波动。

政策风险:国际贸易政策、环保政策、战略矿产出口政策等变化,可能影响公司海外业务拓展与生产成本。

5.5、投资建议

未来5年,中船特气处于“量价齐升+国产替代+产品升级”的黄金发展期,业绩增长确定性高,估值具备提升空间,给予“长期强烈推荐”评级。

短期(1-2年):重点关注2026年六氟化钨提价落地与内蒙基地三氟化氮满产情况,业绩兑现后股价有望突破130元,建议逢低布局。

中期(3-4年):跟踪光刻气、三氟甲磺酸在高端领域的客户拓展进度,业绩增速维持高位,目标价看向200元,建议长期持有。

长期(5年):伴随公司成长为全球电子特气龙头企业,业绩与估值双升,目标价有望突破230元,建议核心配置。

本研报为渣学院研究院分析报告,只代表研究院个人观点,不作为投资依据,股市有风险入市需谨慎!

渣学院:深耕二级实战,决胜短线投资

渣学院由李俊(渣院长)于2025年7月在杭州创立,是聚焦证券、期货领域的专业投研与实战标杆机构,以“破局投资迷思、锚定优质标的、领跑二级市场”为核心使命,凭硬核实力在超短赛道屡创佳绩。

组织架构:全域布局,研投联动

下设杭州、华东、华南三大研究院,汇集行业顶尖专注型研究员,构建覆盖长三角、珠三角核心经济带的深度调研网络,实现“区域深耕+全域洞察”的投研闭环。

核心优势:技术为基,实战为魂

- 智能赋能:自主搭建独立数据大模型,为投决策提供精准数据支撑与前瞻洞察,打破信息壁垒;

- 投研破局:穿透上市公司核心价值,直指常规投资逻辑误区,输出极具差异化的硬核投研观点;

- 实战心法:秉持“牛市中忠诚是毒药,轮动是解药”的核心逻辑,以“看的准、扎得深、拔的快”的短线操作铁律,在超短市场斩获累累硕果,成为实战派投资标杆

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。