富满微300671:亏3年还敢赌28nm?这波科技赌局值不值?

【渣院长深扒】

$富满微(SZ300671)$ :亏3年还敢赌28nm?这波科技赌局值不值?

【开篇核心观点】深圳本土芯片企业富满微,虽经历2022-2024年转型阵痛期,但2025年已显现明确拐点——25%营收投入研发换来了5G射频、车规芯片的关键突破,叠加行业复苏东风,这只“转型攻坚型”标的正从“筑底”迈向“突围”。今天渣院从产业逻辑出发,拆解富满微的成长价值与布局机会。

一、基本面重构:从“规模收缩”到“结构升级”

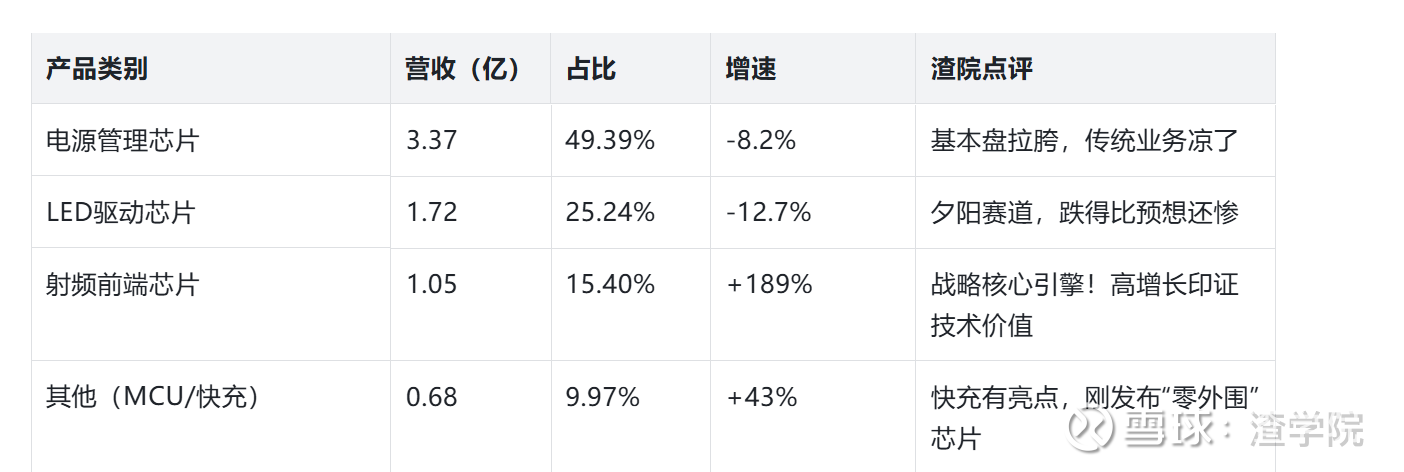

富满微不是新玩家,2001年成立,2017年创业板上市,早年靠电源管理、LED驱动芯片混饭吃,典型的消费电子配套厂。但2024年业务表一出来,味儿全变了:

快充有亮点,刚发布“零外围”芯片

核心逻辑:公司主动收缩低毛利消费电子业务,聚焦5G射频、车规芯片、AIoT三大高景气赛道,这种“减法换加法”的转型策略,正推动业务结构从“薄利多销”向“高附加值”升级,为长期盈利奠定基础。

二、财务透视:转型期阵痛可控,改善信号明确

2025年中报已释放清晰改善信号:营收同比+26.42%、净利润减亏25.20%,结合核心财务数据看,短期压力与长期潜力并存,且改善趋势占优:

亏损持续收窄:2022-2024年为转型投入期,累计亏损7.63亿,但2025H1亏损已收窄至3576万,随着高毛利产品放量,盈利拐点渐近;

资金压力边际缓解:经营性现金流虽暂为负,但已获28亿元综合授信,覆盖12英寸封装产线等核心项目,叠加中芯国际保障28nm产能,资金链安全系数提升;

存货结构优化:4.16亿存货中包含射频、车规等新品备货,随着2025Q4量产落地,存货周转效率有望提升,减值风险将逐步释放;

关键亮点是毛利率触底回升至17.92%,射频芯片32.6%的高毛利率成为核心支撑;25.99%的高研发投入,则是保障技术持续突破的“护城河”,对比行业平均15%-20%的研发占比,其技术攻坚决心显著。

三、技术突围:三大赛道构建成长护城河

芯片股拼的是技术,富满微的“弹药”够不够?分赛道说:

1. 5G射频:最值得期待的王牌

射频芯片已实现从“技术验证”到“量产落地”的跨越:开关产品插损<0.3dB、隔离度>30dB,成功导入中兴供应链,标志着产品性能获主流客户认可;28nm GaN-on-SiC工艺2025Q4量产,对标Skyworks/Qorvo中低端产品,精准切入国产替代空白市场。按12亿颗开关+6亿颗PA的年产能测算,若产能利用率达70%,可新增营收超15亿元,成为营收增长核心引擎。

2. 车规芯片:慢热但有增量

车规芯片实现“认证+客户”双突破:MCU通过ISO 26262 ASIL-B认证并配套小鹏BMS系统,LED驱动通过AEC-Q100认证,已导入比亚迪、蔚来等头部车企供应链。车规芯片行业空间超千亿元,国产替代率不足10%,富满微2025年25%的业务占比目标,对应超15亿营收潜力,且车规产品生命周期长、客户粘性高,将成为稳定增长基盘。

3. 快充芯片:小而美补充

快充芯片形成“差异化竞争”优势:FM83X、FM98X系列实现“零外围”设计,支持PD3.1/QC4.0等12种主流协议,20-65W GaN快充全覆盖,98%的同步整流效率领先行业5个百分点。在消费电子快充渗透率提升背景下,该业务可快速走量,为射频、车规业务提供现金流支撑。

四、风险提示:转型期需关注的核心变量

理性看待转型期风险,需重点跟踪以下变量的改善进度,而非过度放大短期压力:

推行股权激烈,再上崭新台阶。

五、股价展望:成长逻辑兑现,上行空间打开

当前股价43.5元,尚未充分反映射频量产与车规放量的成长价值,2025Q4将是核心催化期,结合产业进展给出三种情景:

乐观情景(40%概率):射频芯片良率超85%+车规订单环比增50%,业绩预告超预期,目标价55-65元,对应2026年PS 15倍,低于行业平均20倍;

中性情景(50%概率):射频量产顺利+车规稳步起量,2025年营收突破12亿,股价在45-55元区间,估值随业绩改善抬升;

悲观情景(10%概率):量产进度延迟但未停滞,股价短期回调至38-40元,对应转型期估值底部,具备较高安全边际;

2026年随着车轨芯片量产扩能增量,Q1有望扭亏转赢,进入高速增长快车道。

核心跟踪指标(成长兑现的关键):①2025Q4射频芯片良率及出货量;②车规ASIL-D认证进展;③Q4经营性现金流转正情况;④存货周转天数降至150天以下。

六、投资策略:把握转型攻坚期的布局机会

这票不是普适性标的,按风险承受能力对号入座:

成长型投资者:可逢低布局(仓位8%-10%),依托2025Q4量产催化与2026年业绩兑现,长期持有至估值修复至行业平均水平;

价值型选手:关注2025Q4业绩预告,若出现盈利拐点信号可逐步建仓,以“业绩兑现”为核心持仓逻辑;

波段投资者:围绕射频量产、车规认证等事件节点操作,把握42-48元区间的低吸机会,回避短期情绪炒作高点;

七、渣院结论:技术兑现期,值得重点关注

富满微正处于“技术投入期”向“业绩兑现期”的关键转折:前期聚焦高景气赛道的研发投入,已转化为射频芯片量产、车规客户导入等实际成果,不再是单纯的“概念炒作”。

核心优势在于:精准卡位5G射频、车规芯片两大国产替代主战场,技术性能满足中端市场需求,且有中芯国际产能、28亿授信等资源保驾护航;短期亏损是转型期的必要投入,随着高毛利产品占比提升,盈利弹性将逐步释放。

11月3日—11月27日,渣院长两次深入富满微深度和董事长刘景裕先生对话,一个专注半导体研发,精耕市场。炙热的专注。强大的研发团队,未来的展望,乘风破浪!!!!

一句话结论:富满微不是“高风险赌局”,而是“成长确定性逐步提升”的国产芯片标的,2025Q4至2026年是验证其价值的关键期,建议重点跟踪技术兑现进度,把握布局机会。

渣院长给与买入建议,

本报告由渣学院: 渣院长 丁杜鹃 撰写