特海国际,第四季报简要

首先,长期兄摆明态度略超我的预期。确实,年度预喜已经初步显示了营收以及利润,但是我没想到的是在四季度门店净增长环比为0的背景之下。

2025年特海国际第四季度,新开三家门店,关闭三家,其中两家用于第二品牌。即门店数量与三季度持平,三季度营收同比增长7.8%(三季度门店净增加一家)。

特海2024年第四季表现亮眼,基数较大。尽管如此,2025年四季度营收230百万美元,较2024年同期增长10.2%!营收增速无视同期高基数,逐季攀升,并首次实现营收全年双位数增长。

深蹲是为了跳得更高,投入带来的回报愈加显著。

细分来看,四季度海底捞餐厅营收增长6%,三季度增长为5.1%;外卖业务增长94.3%,三季度为69.2%;最重要的是其他业务收入为11.3百万美元,增长109.3%!三季度为74.5%。

与三季度的增速对比,更能体现双手抓策略逐季提升的真正“威力”。另外,从关闭的海底捞转为子品牌,以及增长的迅猛程度,显示出管理层的高度重视。四季度其他业务收入已占到海底捞餐厅收入的5.3%,看来10%亦不会太远,可视为特海重要的第二增长极。

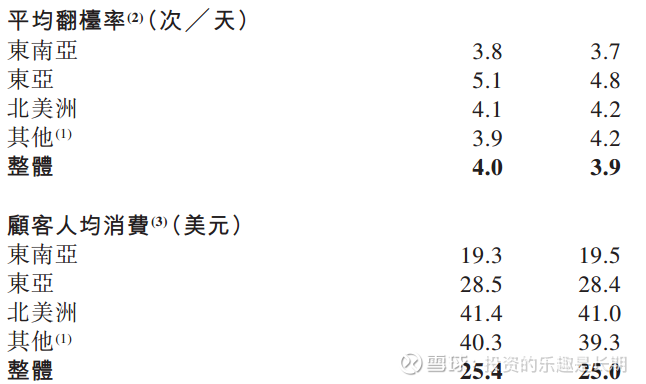

从地区看大家都知道长期兄非常看好东亚,然,四季度仍让我感到惊艳。

翻台率突破了5,达到了5.1!关键是客单价同步提升!这不是让利换来的。另外,更夸张的是另一项数据。

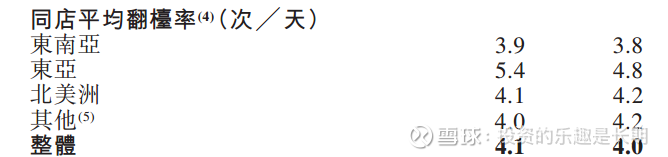

15家同店的翻台率,达到了5.4!god!如今东亚的特海,回应它的只有十年前的海底捞自己。

根据电话会议,全年储备门店双位数,东亚具备加密条件。

不知道有没有细心的小朋友发现,图1中占比56.3%的第一大本营东南亚翻台率同比增长了0.1,而客单价仅下降了0.2元。北美虽翻台率下降了0.1,客单价却增长了0.4。

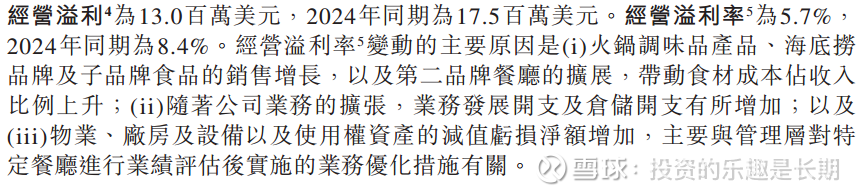

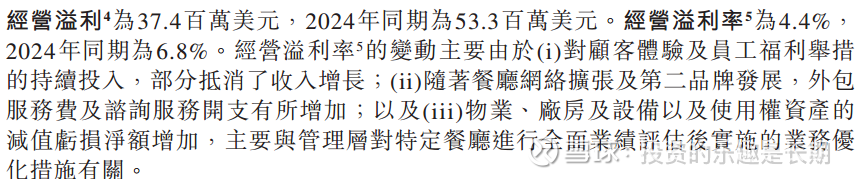

据公告四季度经营利润为13百万美元,2024年同期为17.5百万美元。经营利润率为5.7%,而2024年同期为8.4%,利润降幅为-25.7%。

这就有点奇怪了。东南亚、北美翻台率与客单价均变化不大,且有新高的东亚强悍助攻,还叠加海底捞门店营收增长6%,按理说四季度的利润应该差不了。

但,为何利润率相差却如此之大?

描述给了我们答案:

1.这是四季度的表述。

2.这是全年的描述。

四季度的利润率下滑,相比全年明显少了一个顾客以及员工的投入。

你说是会计忘了?还是人家以为本季的“投入”与“获得”已经持平,该投入不再是四季度利润率下滑的原因。

正如长期兄一直强调的那样,餐饮业的动作下去见效会很快。“投入”与“获得”并不矛盾,相反“投入”恰是为了更多的“获得”。

2026年一季度很近了,下一次的措辞,我猜是“本季度利润率同比去年同期大幅增长的原因是,1.去年同期为首次让利,正面改善尚未反馈到经营之上。本季度的回升,表明该策略让我们在客流量以及翻台率上持续受益,同时我们的策略更加精准有效,从而推升了利润率。”

2024年的特海,也在此时公布了四季度报,每股股价在20港币以上。去年今日此门中,这一年过去,股价却跌破了每股12港币…你说,这一年来它的竞争力、它的成长性到底是打了折扣,还是更加强大、稳健了。

参天大树的成长,是从不慌张的。当种子下土,第一年看似毫无动静,其实它的根须正在黑夜里奋力延伸,去扎根更深的土壤,为未来更强壮的骨架积蓄可靠的养分。

投资何尝不是如此?多数人只看见破土而出的荣耀,却难以忍受向下扎根的寂寞。

静待花开,不是无所作为,而是在每一个平凡的日子里默默生长。

风起于青萍之末,浪成于微澜之间。

报表始终彰显的只是过去,而投资投的是未来。那么什么是特海之未来?

「展望未来,特海国际将继续以成为领先的全球化综合餐饮集团为核心愿景,夯实多元化客群基础,为海外顾客提供更加丰富的消费体验,推动公司在全球市场实现稳健发展。」

婴儿的股本,巨人的品牌。

爆肝结束。-爱你们的长期兄。