当黄仁勋按下Rubin的核按钮:谁在垄断那张“黄金纸”?

第一章:沉默的扼杀

在硅谷的发布会上,黄仁勋的皮衣越来越亮,PPT上的算力数字越来越恐怖。 但你有没有想过,当几万个GPU连在一起疯狂咆哮时,最可怕的敌人是谁? 不是散热,也不是电力,而是“信号衰减”。

这就好比你买了一辆时速1000公里的法拉利(Rubin GPU),却让它跑在全是坑的乡村土路(普通PCB)上。车还没跑起来,轮子先废了。 英伟达下一代Rubin架构,将全面引入224G SerDes速率。这是一个物理学的临界点。在这个速度下,电信号变得极其矫情,普通材料哪怕多一点点杂质,信号就会瞬间“死亡”。

这就逼出了一个巨大的产业瓶颈: 以前的H100用的是M7级材料,现在的B200用的是M8级材料。 而到了Rubin,必须全面升级。一种名为M9等级的高速覆铜板(Extreme Low Loss CCL) 被推上了历史舞台。 它不是普通的板子,它是被固化的“空气”。它要求信号在传输时,几乎感觉不到阻力。 目前,在这个领域,全球能做的企业屈指可数。谁掌握了铺设这条“磁悬浮管道”的材料技术,谁就卡住了Rubin出货的脖子。

第二章:M9的“暴利美学”

为什么要死盯着M9不放? 因为这是整个AI硬件产业链中,价值量提升最暴力的环节,没有之一。

1. 用量倍增(量): 以前的服务器,PCB板子只有20层。到了Rubin时代,为了走线,PCB层数直接干到30层甚至40层。每一层都要用这张“黄金纸”。

2. 价格跃迁(价): 普通的覆铜板,几十块钱一张。 到了M4/M6等级(用于H100),价格翻几倍。 而到了M9等级(用于Rubin),这是材料学的皇冠,价格是普通板材的几十倍! 而且,产能极其紧缺。台积电CoWoS缺产能大家知道,但高端CCL缺产能才是下一个隐形风暴。

3. 垄断格局(护城河): 目前M9的市场主要被日本松下(Panasonic)和中国台湾的台光电(EMC)把持。 但是,地缘政治的博弈告诉我们:中国必须有自己的M9。 华为的昇腾910C需要M9,未来的国产算力集群也需要M9。这就给了A股那些硬核材料厂一个千载难逢的“国产替代+外溢订单”的双重风口。

第三章:那一层看不见的“蝉翼”

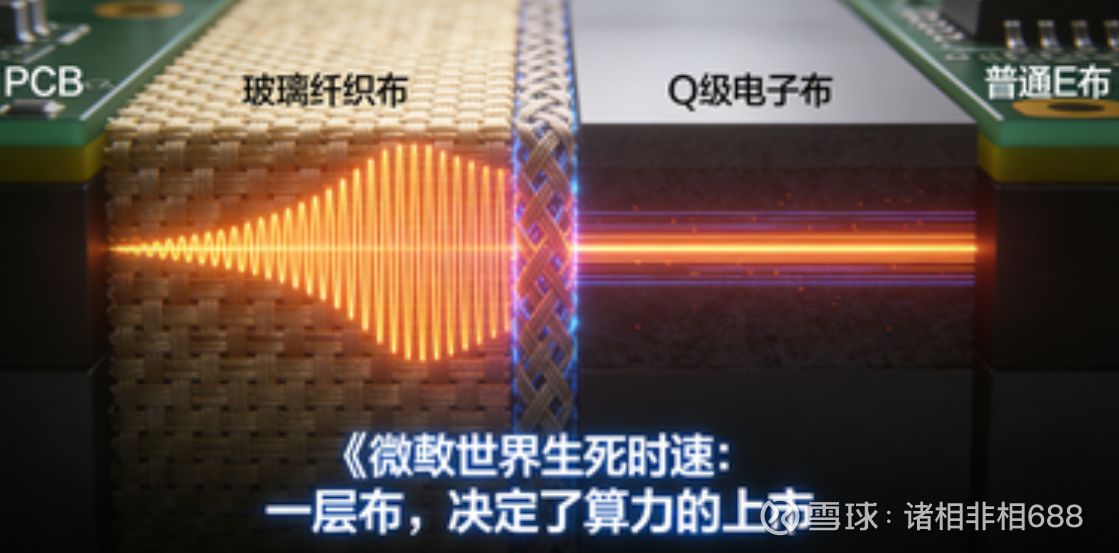

如果你拿着显微镜去观察一张M9板子,你会发现它其实是一个“三明治”:上下是铜箔,中间填满了树脂,而支撑起整个结构的“骨架”,是一层薄如蝉翼的电子玻纤布。

别小看这层布。在过去,大家用的是普通的E布,便宜、耐造。 但在Rubin的224G超高速信号下,E布的物理特性就像一道“那堵墙”,把信号挡得死死的。 要突破这道墙,必须把玻璃纤维的配方全换掉。

于是,Q布(Q-style/Low Dk Glass Cloth) 登场了。 它就像是用“水晶”拉成的丝,织成的布。它的介电常数(Dk)极低,信号穿过它时,几乎感觉不到阻碍,就像子弹穿过空气。

第四章:沙场点兵

兄弟们,别光盯着英伟达股价的涨跌了。 黄仁勋马上要按下的那个按钮——Rubin架构,对整个A股电子板块来说,是一场残酷的“物理学审判”。

什么意思? 以前的显卡,信号跑得慢,是个板子就能用。 但在Rubin架构下,数据传输速度要达到恐怖的224Gbps。 这是什么概念?这就好比让一辆F1赛车在泥潭里开到音速。

在这个速度下,电信号会变得极其“矫情”:

普通的树脂(胶水): 就像沼泽,信号跑进去就被吞了(介电损耗太大)。

普通的玻纤(骨架): 就像水泥墙,信号撞上去就弹飞了(介电常数太高)。

普通的覆铜板(地基): 根本承载不了这种狂暴的速度,直接烧穿。

这就是“审判日”: 以前那些做普通板子的公司,业绩再好也得死,因为技术路线被淘汰了。 而在这个微观世界里,谁能把材料的纯度提高一个小数点,谁能把损耗降低一个小数点,谁就拥有了向英伟达收税的权利。

抛开那些几千亿市值的虚胖白马,今天只带你看“技术骨头”硬不硬。 在筛选了整个产业链后,我踢掉了做加工的胜宏(竞争太惨),踢掉了做耗材的鼎泰(护城河不够深)。

为你留下了这三位“掌握底层配方”的宗师。它们分别搞定了Rubin架构的“血肉”、“骨骼”和“躯体”。

这三家公司,缺一个,英伟达的Rubin都造不出来。

1. 【血肉之源】东材科技 (601208) —— 挑战沙特的“炼金术士”

老K暴论: 别看它市值只有百亿出头,它是M9覆铜板的灵魂。没有它的树脂,下游生益科技的板子就是一块废塑料。

产业逻辑(M9的心脏): Rubin要用的M9级覆铜板,为什么卖得比黄金还贵?核心是因为里面用了一种叫PPO(聚苯醚) 的特种树脂。 这种东西,以前是化工界的“禁脔”,全球只有沙特的土豪公司SABIC能做。那是真正的化工皇冠,利润高得吓人。 东材科技,是国内唯一能在这个领域跟沙特人掰手腕的。 你想想,未来国产算力崛起,生益科技要做国产M9,不可能永远跪着求沙特人卖树脂吧?绑定东材,是唯一的出路。

护城河(无限高): 化工材料的合成配方,那是几十年试错试出来的,比光刻机还难抄。这就是“分子级别的垄断”。

估值重构: 抛开市值偏见,这是典型的“小市值、大垄断”。Rubin一旦放量,对PPO的需求是指数级的,东材的业绩弹性将远超下游。

2. 【骨骼之源】菲利华 (300395.SZ) —— 上帝的“光之纤维”

老K暴论: 很多股民都在炒“Q布”(Q-Cloth),因为这是Rubin必须用的关键材料。 但老K告诉你,Q布是织出来的,它的源头在于纱。谁能拉出比头发丝还细、纯度99.9999%的石英纱?地球上只有几家,中国只有菲力华。

产业逻辑(Q布的终极形态): 普通的电子布用的是E玻璃,稍微好点用Low-Dk玻璃。但Rubin到了后期,为了追求极致的“无损传输”,甚至会用到石英纤维(Quartz Fiber)。 石英是上帝赐予的材料,它的透波性能是所有无机材料里最好的,没有之一。它是物理极限。 菲力华以前是干嘛的?给航空航天、给导弹雷达罩做透波材料的。现在这把“屠龙刀”拿来切AI服务器的市场,简直是降维打击。

护城河(国家意志): 这种材料涉及军工和半导体核心,资质壁垒极高。它不仅是商业护城河,更是国家安全护城河。

估值重构: 不要把它当成普通的材料股。它是“半导体+军工+AI”的三重共振。只要Rubin架构中开始测试石英级材料,菲力华就是唯一的标的。

3. 【躯体之王】生益科技 (600183.SH) —— 唯一的“集成大师”

老K暴论: 既然老K平时喜欢挖小票,为什么这次选了个几百亿市值的生益? 因为在M9这个级别,小厂根本做不出来。这不是钱的问题,是良率和工艺积累的问题。

产业逻辑(最后的把关人): 东材给了树脂(肉),菲力华给了纤维(骨),谁能把它们完美地压合在一起,变成一张无论在高温、高湿还是高频下都极其稳定的板子(躯体)? 只有生益科技。 在M9领域,它是中国唯一能对标日本松下(Panasonic)的企业。 英伟达也不傻,为了供应链安全(不想只用日本货,怕被卡脖子),必须扶持一个“非A/非日”的二供。这个位置,非生益莫属。

护城河(认证壁垒): 服务器厂商认证一个材料需要2-3年。生益已经跑完了前面的路。对于后来者,这就是时间壁垒。

第五章:产业链的“食物链”——谁在吃肉,谁在喝汤?

老板,把这三只票放在一起看,你会发现一条清晰的“掠食者链条”:

特征: 技术壁垒最高,竞争格局最好(寡头),毛利最高。

Rubin效应: 躺赢。 只要大家想做M9,就得找它们买原料。不管最后是谁做出了板子,它们都收钱。这是确定性最强的环节。

中游(生益科技):卖“面包”的。

特征: 规模最大,工艺最难,话语权强。

Rubin效应: 放量。 直接拿走市场份额。只要能通过英伟达/台光电/服务器厂的认证,就是巨量的营收兑现。

被淘汰的(胜宏、鼎泰):干苦力的。

胜宏(PCB): 虽然离英伟达近,但PCB厂竞争太激烈了(沪电、奥士康、广合都在抢)。它的护城河不如上游材料深。

鼎泰(钻针): 钻头确实是刚需,但在这个万亿逻辑里,它属于“五金件”,不够性感,不够核心。

第六章:结语——在这张桌子上,谁能不下牌桌?

如果不考虑市值,我们其实是在寻找“穿越周期的基因”。

在Rubin架构的盛宴中:

东材科技 赌的是化学配方的独家性;

菲力华 赌的是物理材料的极限性;

生益科技 赌的是工业制造的统治力。

这三家公司,构成了中国高端电子材料的“铁三角”。 它们不需要去蹭概念,因为它们本身就是概念的地基。

交易策略:

如果你想做短线博弈,去看那些PCB组装厂,消息刺激很大,今天涨停明天跌停。

但如果你想做“一级市场的二级化投资”(像风投一样买入核心资产并持有),那么东材的树脂和菲力华的纤维,是你账户里必须配置的“核武器”。

因为无论AI怎么进化,电子永远需要跑在树脂和纤维铺成的公路上。 路权,永远比车本身更值钱。