欣旺达港股冲刺:消费电池龙头的百亿豪赌

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的乌梅

锂电池江湖的硝烟从未散去。当$宁德时代(SZ300750)$ 稳坐“电池茅”王座,$比亚迪(SZ002594)$ 凭刀片电池杀出血路,$欣旺达(SZ300207)$ 带着它喂养全球三成手机的电池,正式向港股发起冲锋,准备在新战场上放手一搏。

江湖人称“电子巨头的电池奶妈”的欣旺达,这些年一边给苹果(AAPL.US)、小米(01810.HK)喂“口粮”,一边偷偷打磨新能源的利爪。它带着850Wh/L能量密度的硅碳电池、充电10分钟续航500公里的6C超充技术,还有20多个遍布全球的生产基地,企图在资本市场上演“电池版变形记”。

然而,9千项专利、9722人的研发团队、40%电芯自供率——这些漂亮的底牌,在红海价格战里究竟能打几分?当工厂流水线以每三秒一块电池的速度飞奔,港交所上市进程的推进,欣旺达的产业重构也进入关键阶段。这次,靠给手机“续命”发家的老炮,能否真正接住新能源赛场的接力棒。

一、消费电池霸主,业务结构转型进行时

欣旺达作为全球锂离子电池 解决方案供应商,主营业务涵盖消费类电池、动力类电池及储能系统三大板块。公司在消费电子领域占据全球领导地位:2024年手机电池市场份额达34.3%,连续五年位居行业首位;笔记本电脑及平板电脑电池全球市占率21.6%,位列市场第二。客户网络覆盖全球前十手机品牌,包括苹果、小米等头部企业,形成了稳定的订单基础。

主营业务情况 摘自《招股说明书》

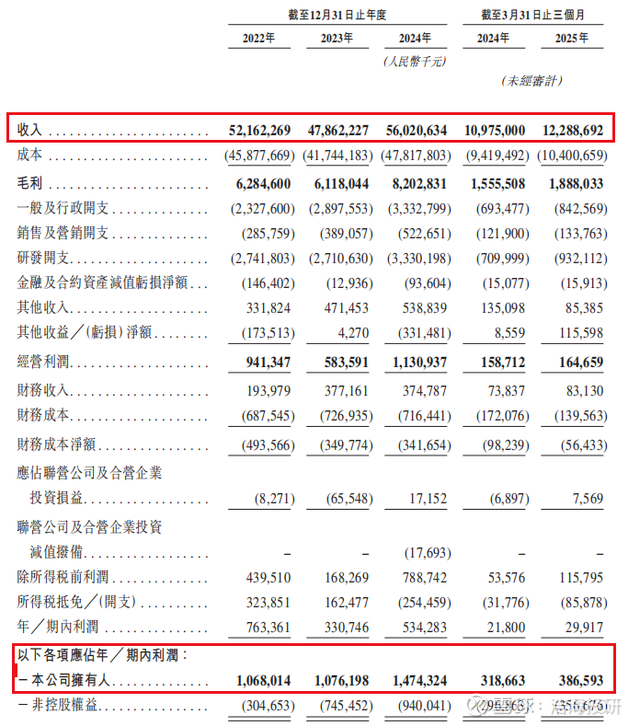

《招股说明书》显示,2022年至2024年期间,公司总营收从522亿元增至560亿元,复合年增长率3.6%。净利润表现更为亮眼,从10.7亿元提升至14.7亿元,复合增长率达17.5%。

经营业绩情况 摘自《招股说明书》

不过目前公司的业务结构也正经历着深度调整,消费电池收入占比从61.4%降至54.3%,动力电池业务同期销量增长125.9%至25.3GWh,储能系统出货量达9.6GWh,增速108.7%。产能布局同步转变,25个生产基地中有6个海外基地(印度/越南/泰国/匈牙利)专注新能源产品,2024年动力类电池产量占总产能比例提升至32%。

这种转型趋势在产能配置上体现得尤为明显。江西南昌动力电池基地的月产能已达1.2GWh,广东惠州新投产的储能电芯专线,正以每天3000只的速度生产314Ah大容量电芯。消费电子领域的制造优势正在向新能源领域迁移,不过转型过程面临的市场考验一点不少。

二、技术军备竞赛此起彼伏

支撑业务转型的是系统性的技术投入。公司构建了9722人的研发团队,占员工总数18%,近三年累计研发投入88亿元。这种投入形成9100项专利申请的技术壁垒,覆盖三大核心领域。

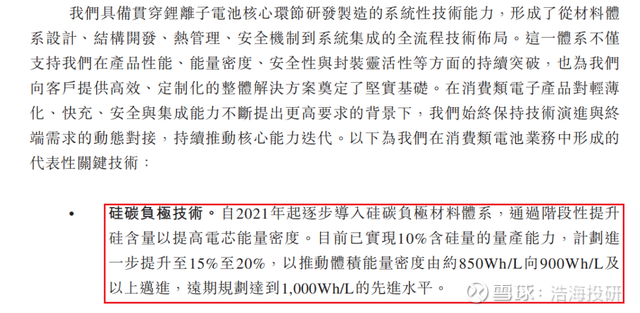

在材料体系创新方面,硅碳负极电池实现850Wh/L能量密度,较传统产品提升15%,已应用于高端手机电池;快充技术取得突破性进展,6C超充体系实现充电10分钟补充500公里续航,比行业平均快3倍;储能领域推出314Ah大容量电芯,体积能量密度提升12%,配套智能温控系统使循环寿命突破12,000次。

硅碳负极技术 摘自《招股说明书》

不过当前的技术转化面临现实的瓶颈。2024年动力电池毛利率仅8.8%,显著低于消费电池18.3%的水平,反映出了新能源领域的整体盈利压力。前沿技术产业化进程存在不确定性,半固态电池中试线良率约65%,量产进度落后头部企业;除此之外,2025年第一季度研发费用率升至7.6%,持续挤压利润空间。

材料端的精进,是公司应对成本压力的关键策略。然而技术突破的边际效益正在递减,当行业普遍实现4C快充时,6C技术的溢价空间正被快速压缩。如何将技术优势转化为经济效益,成为后续需要解决的核心命题。

三、财务双刃剑,增长背后有隐忧

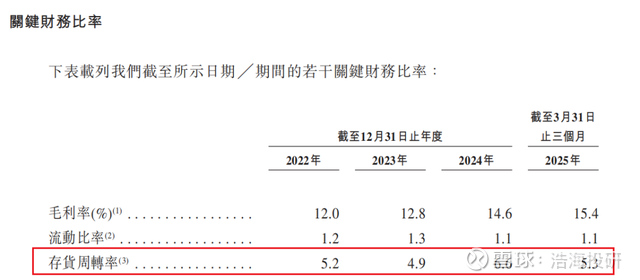

2024年欣旺达资产负债率攀升至62.3%,短期借款达418亿元,年财务成本约14亿元,约占到毛利的17%。而且存货管理的压力开始显现,周转率降至5.3次/年,与2024年的数据相比下滑了近20%,且数值低于消费电子行业均值;投资活动现金净流出57.6亿元,主要用于匈牙利基地建设及储能产线扩张。

存货周转率情况 摘自《招股说明书》

而且匈牙利基地的7年投资回收期存在变数。虽然该基地可规避25%欧盟关税,但当地劳动力成本较中国高40%,且需应对CE认证新规。

在财务报表附注中,存货跌价准备从2023年的7.38亿元增至2024年的9.35亿元,反映出库存压力加剧。应收账款周转天数从82天延长至97天,显示回款效率下降。这些指标的变化,都映射出业务转型过程中的财务阵痛。

而且未来欣旺达想要真正实现突围,还有几个巨大的挑战需要迎战。

四、红海突围存三个挑战

首先就是动力电池领域破局困境。目前全球市场呈现寡头垄断格局,宁德时代38%、LG新能源18%的市场份额构筑双壁垒。欣旺达当前市占率仅2.1%,面临双重挤压;在技术层面,竞争对手4C快充产品量产交付,能量密度达255Wh/kg;成本层面,公司度电成本0.52元,较头部企业高8%。产能消化成为现实难题,在行业平均产能利用率跌破60%背景下,新增产能如何实现经济效益存疑。

其次就是储能赛道的多维竞争。比亚迪刀片储能系统度电成本0.25元,设立行业基准;阳光电源(300274)产品循环寿命达12,000次,超出行业平均水平20%;北美UL9540A认证周期长达18个月,认证壁垒持续提高,延缓市场准入速度。公司314Ah储能电芯虽具技术优势,但需在价格、寿命、认证等多维度建立综合竞争力。

最后就是技术路线选择的风险,前沿技术布局面临产业化挑战。半固态电池领域,清陶能源已建成15GWh量产线,公司中试阶段良率65%;钠离子电池方面,中科海钠100MWh级电站投入运营,公司量产计划定于2025年末。专利布局存在结构性缺口,固态电池核心专利70%掌握在日韩企业手中,可能形成技术壁垒。

这场百亿豪赌的轮盘已经转动,消费电子巨头的转身虽显沉重,但若能成功穿越产业周期,全球新能源版图或将迎来新变量。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。