国产芯片浪潮下,高增领跑与承压破局两极分化

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的乌梅

根据世界半导体贸易统计组织(WSTS)近期发布的数据,今年上半年,全球半导体市场规模达3,460亿美元,同比增长18.9%。预测全年世界半导体市场规模7,280亿美元,同比提高15.4%;同时预期2026年半导体市场规模为8,000亿美元,同比增长9.9%。

可见,半导体行业 总体仍处于发展期。

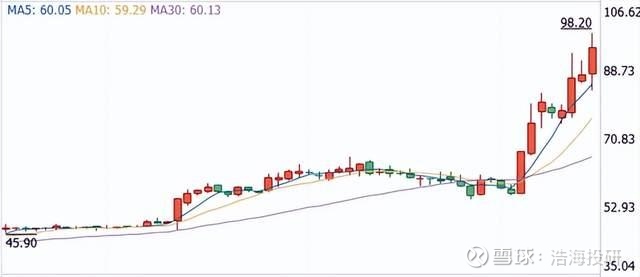

二级市场上,国产芯片也始终是关注的焦点。比如,聚焦于模拟芯片设计的$赛微微电(SH688325)$ ,自九月以来股价开启连涨模式,目前市值已经快追上了比之营收规模大几倍的$中颖电子(SZ300327)$ 。

这两家公司业务存在部分重叠,不过发展路径却截然不同。接下来我们就来看看,二者能否在市场竞争激烈的大环境下站稳脚跟?能否成为#国产芯片 浪潮中的潜力股?

一、赛微微电,单点聚焦延续增长

赛微微电成立于2009年,主营芯片设计,主营产品以电池管理芯片为核心,并延展至更多种类的电源管理芯片,具体包括电池安全芯片、电池计量芯片和充电管理等其他芯片。

其中电池安全芯片收入占比最大,2024年占总营收46.6%,电池计量芯片和充电管理芯片收入分别占总营收37.79%、15.58%。

下游来看,公司产品广泛应用于笔记本电脑及平板电脑、智能可穿戴设备(TWS耳机等)、电动工具、充电类产品 (移动电源等)、轻型电动车辆、无绳家电(吸尘器等)、智能手机、无人机、AR/VR设备和PD移动电源等行业知名品牌的终端产品中。

来源:iFinD-赛微微电

2024年,受益于全球半导体及消费电子市场回暖,赛微微电实现总营收3.93亿,同比增长57.64%。其中,电池安全芯片、电池计量芯片和充电管理芯片三大产品线均保持不错的收入涨幅。2025年上半年,营收同比增长31.00%,涨幅下降但仍延续增长趋势。

得益于收入增长,近两年,赛微微电存货压力得到缓解。2022-2024年存货周转天数分别为266.15天、263.41天、178.95天,逐渐下降。不过需要注意的是,伴随收入增长,存货规模也出现了明显增加。

2025年上半年,赛微微电存货周转天数再次达到了221.54天,倘若接下来的营收增长不及预期,存货压力将愈加明显。

二、中颖电子,多线布局整体趋稳

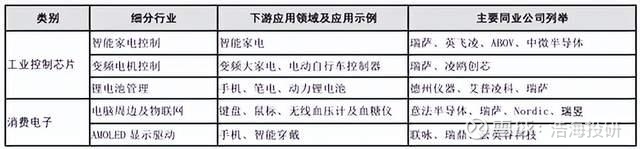

相较于赛微微电的单点突破,中颖电子更偏向多线作战。中颖电子也是一家芯片设计公司,开发的主要产品为工规、车规MCU、锂电池管理以及AMOLED显示驱动芯片。

其中,工规 MCU主要用于智能家电、变频电机、智能物联。MCU即微处理器,其基础架构是在MCU内核上增加外设(例如:USB,UART,OP,CMP),使公司的产品成为一个SOC(system on chip)产品,广泛应用于家电控制 (例如:空调的主控MCU,洗衣机的触摸MCU,冰箱的主控MCU等)。赛微微电长期耕耘家电主控MCU市场,目前处于生活电器MCU市占的领先群。

电池管理芯片(BMIC)主要用于3C锂电池及动力电池管理。手机应用客户以国内品牌手机大厂为主,在电动自行车及家用储能领域的市场占有率也较高。

AMOLED显示驱动芯片主要用于智能手机及智能穿载。AMOLED显示驱动芯片主要用于智能手机,与主要竞争的海外大厂相比规模尚小。

整体来看,2024年及2025年上半年,工业控制板块收入占比在80%以上,消费电子板块收入占比不到20%。

来源:中颖电子2025年上半年年报

收入增长上,中颖电子逊于赛微微电,2024年及2025年上半年营收分别同比增长3.32%、-0.2%,总体趋稳。2025年上半年,工控业务收入同比增长0.23%,消费电子业务收入同比下降2.07%。

这种情况下,中颖电子也面临不小的存货压力。近两年,中颖电子主动压降存货规模,存货周转效率也有所提高。不过截至2025年上半年,存货周转天数仍达235.32天。中颖电子表示,预期至今年末公司的存货将接近适当水平。

三、竞争之下,破局关键在于研发

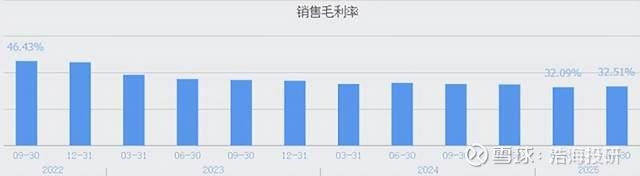

整体来看,2025年上半年,赛微微电和中颖电子分别实现总营收2.18亿、6.52亿,营收相差三倍。但二者分别实现扣非净利润3604.50万、3837.01万,却基本相当。这种矛盾现象产生的根源,在于两家企业毛利率的巨大分化。

同样从事芯片设计业务,但赛微微电2025年上半年毛利率为53.61%,而中颖电子工业控制、消费电子毛利率分别只有35.43%、19.68%。

纵向来看,近几年中颖电子毛利率呈明显下降。毛利率下滑背后,体现的是市场竞争问题。中颖电子深耕家电主控MCU市场,白色家电主控MCU以海外IDM大厂的市占率较高。中颖电子在生活电器MCU市占领先,生活电器MCU的竞争对手主要以国内友商为主。

2025年上半年,受市场激烈竞争影响产品售价同比下滑,与此同时,晶圆代工成本受长期协议制约而未下降,导致公司毛利率同比继续减少1.93%。

本质上,集成电路行业是技术密集型产业,不断推出和储备符合市场需求的创新型产品,才是企业能否跑赢市场提升盈利空间的关键。

目前,中颖电子正在发力新产品和新工艺。据其2025年年报披露,公司在2025年开发了更多的55nm制程产品,预计到2026年会陆续上市。上半年,公司研发投入15,708万元,占营业收入24.09%。

中颖电子的研发投入规模,大约是赛微微电的两倍多,2025年上半年,赛微微电研发投入总规模为6564.63万,占其总营收30.06%。

不过,赛微微电聚焦于电源和电池管理芯片,而中颖电子产品线分散,聚焦到电池与电源管理方向的研发投入,实则为4313万,仅占研发费用的27.46%。

来源:中颖电子2025年半年报

总体而言,研发之于企业的长远发展必不可少。站在国产芯片产业升级的视角来看,研发也是推动行业前进的关键。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。