医疗AI:从真热点到真价值还有多少关要闯?

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的乌梅

9月26日,第一届医学人工智能大会(MAIC2025)在山东济南正式召开。这场盛会主要以医疗健康 行业“AI+”为主题,深度探讨人工智能在这一领域的应用前景。AI可谓是近几年的大热题材,随着大模型的不断成熟,AI的应用场景也在不断拓展。具体来看,以医学影像诊断为代表AI辅助诊断是现阶段落地最早也最成熟的细分赛道,目前国内AI医疗器械中九成以上的成果都集中在这里。

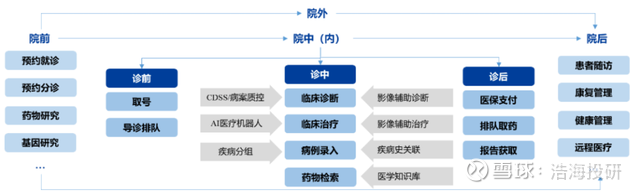

拆解AI医疗应用场景 来源:网络

资本市场上,医疗AI概念股表现也较为活跃。受到消息面影响,年内多次出现暴涨态势。像今年5月,受美股龙头Hims&Hers Health翻倍的鼓动,A股和H股的讯飞医疗科技(02506)、医脉通(02192)等相关概念股也集体走高。

但其实各家主营AI辅助诊断的公司多尚未实现盈利,这个业务在医院端和互联网端等下游仍然面临着变现困难,闭环故事讲不通的难题。

一、大模型风起,医疗AI加速裂变

AI辅助诊断的场景首先是在医学影像技术上,通过AI来识别和定位病灶,实现快速分类标注并生成结构化报告等功能。而随着技术的不断进步,辅助诊断的场景也在不断拓宽,现在已经延伸到了诊疗的全流程,比如病例录入、报告解读等各个环节。

的确,在临床诊断这个非常体现医生价值的场景里,AI正得到越来越深度的应用。今年3月,国内首个儿科大模型“福棠·百川”在北京儿童医院发布。在同期举办的一场儿科专家和AI“同台竞技”的活动中,AI与专家组对10名疑难病患儿的意见高度吻合。

虽然在这个场景之下,AI尚有很多不成熟的地方需要持续完善,但潜力已可见一斑。

这种拓展很大程度上受益于国内以DeepSeek为代表的优秀开源大模型的不断迭代,自从2024年迎来大模型与生成式AI元年之后,AI辅助诊断的研发门槛大大降低,这才能从阅片这样的单一模态转向综合性的所谓“解决方案”提供商。既然进入到了数据和模型的阶段,那么互联网企业自然可以一试身手了,不少巨头纷纷下场,和医疗健康公司或者医院一道在这个赛道里不断求索。

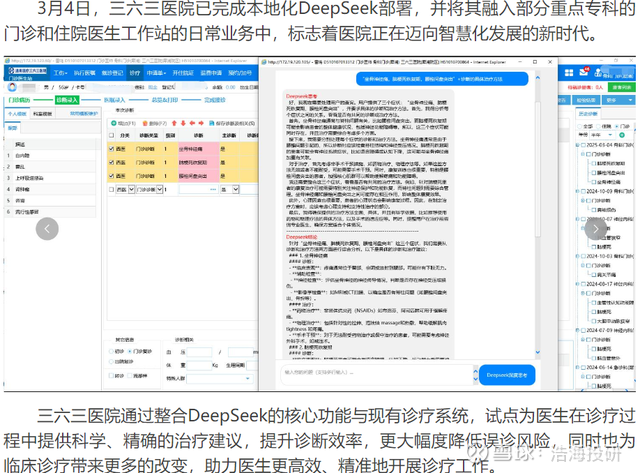

今年这股势头仍然方兴未艾,三方诊断龙头$金域医学(SH603882)$ 在6月份发布了域见医言大模型应用一栈式解决方案,瑞金医院和华为联合研发的RuiPath病理大模型更是号称覆盖了中国每年九成以上的高发癌种病理诊断需求,京东也刚刚发布了AI医院1.0大模型。根据不完全统计,全国过百家医院都完成了DeepSeek的本地部署。

成都一家三甲医院今年3月接入了DeepSeek 来源:医院官网

除了大模型技术的不断革新之外,其实政策扶持和市场扩容等因素也都起到了推波助澜的作用。

在国家卫健委等部门去年11月印发《卫生健康行业人工智能应用场景参考指引》,明确医学影像智能辅助诊断等84个AI应用场景之后,工业和信息化部等七部门又在今年4月份联合印发了《医药工业数智化转型实施方案(2025—2030年)》,提出要深化人工智能的应用。这也不止于“喊口号”的层面,根据哈尔滨的公开数据,智能辅助诊断已经覆盖全市区(县),累计完成人工智能辅助超过26万次,大大提高了病例规范程度。

二、医学影像先行,多业态并举

多方托举之下,其实国内涉足AI辅助诊断的厂商还真不少,光是医学影像方面,截至到去年已经有超过90款产品获批上市,越来越多的AI辅助诊断产品也在不断落地应用。

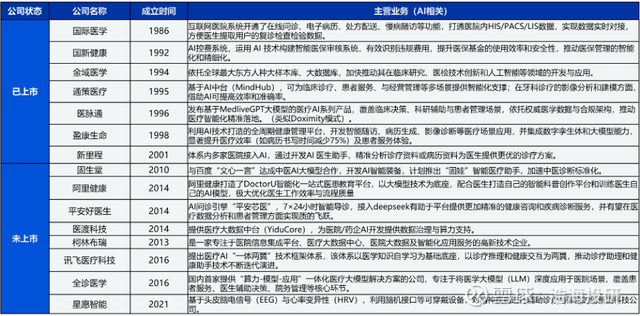

AI辅助诊疗代表性公司 来源:医药魔方

这一块的龙头之一是$联影医疗(SH688271)$ ,联影作为国内领先的影像设备生产商可是有得天独厚的优势,在CT、MR等领域都布局了AI影像产品。今年3月,其发布公告称要向主营AI业务的子公司联影智能增资0.7亿元,进一步加码人工智能业务。

联影智能品线相对齐全,已经获批了二十多个NMPA二类证和十几个三类证,还有十余款应用获得了FDA和CE的认证。上海东方医院2021年引入了联影智能平台,而后90%以上的肺结节、头颈血管影像都逐步采用了AI初诊+医生复核的模式,工作效率提升了70%。不过从公开消息来看,联影智能尚未实现盈利,2023年取得2.54亿元营收的同时亏损1.36亿元,占营收比超过一半。

其他同行也大多没挣脱亏损的泥潭,$科大讯飞(SZ002230)$ 旗下的讯飞医疗科技也算是资本市场上“血统纯正”的AI医疗股,6月刚刚发布的星火医疗大模型V2.5国际版在中文医疗大模型权威评测平台MedBench的排行榜中名列第一。公司在2024年成功登陆港股,业务包括面向基层医疗机构、医院、患者以及区域公共卫生四个方向的医疗解决方案。

讯飞医疗在基层医疗机构的市占率号称国内头名,2024年已经覆盖了超过5万家基层医疗机构,不过公司迟迟没有实现盈利。2025H1讯飞医疗营收增长30.2%,净亏损从去年同期的1.29亿元收窄到0.74亿元。虽然数据有所改善,但是分业务来看,医院端因行业经营压力普遍增大导致下滑10%,患者端同比仅增长10%,基层与区域端同比增长较快但传统医疗信息化厂商入局后利润空间被挤压,在亏损收窄的同时整体业务的毛利率反而下滑了1.3个点。

多说两句,笔者其实认为扎根基层医疗机构的战略没有问题。国内医疗资源不是不足而是不均匀,患者都奔着大医院去。如果能借助AI技术提高基层的诊疗能力,绝对意义不小。

讯飞医疗科技主营业务情况 来源:公司招股说明书

还有不少其他厂商也推出了各自的AI医学影像或者其他辅助诊断产品,像美的集团旗下万东医疗(600055)去年推出了昆仑AI智慧影像平台。开立医疗(300633)则是深耕超声AI赛道,研发的凤眼™S-Fetus®成功拿下了国内首个产前超声人工智能医疗器械证。医疗设备龙头迈瑞医疗(300760)等其他公司也多有布局,笔者不再一一赘述。

三、支付端遇阻,变现难题待解

虽然这些企业颇有些雄心勃勃,但笔者认为,其实现阶段AI辅助诊断的痛点在下游支付端,这里咱们分为几个主要场景来分析。

一是最重要的院端渠道,其实最基础的阅片模态已经渗透的挺广。有数据显示国内73.9%的三级医院都配备了AI影像软件,但实际真向患者端收费的比例只有4.4%,这个商业模式在国内暂时还不成型。当然,医保对此给了一定的空间,去年11月把人工智能辅助诊断作为扩展项列入了放射和超声等检查类项目的医疗服务价格项目立项指南,但现阶段这个扩展项并不重复收费,想拿到这部分收入仍需AI影像诊断价值的更大体现,以及患者观念的根本性扭转。这个过程尚需时日,所以目前几乎都是设备商在做这个业务,把AI融入设备里作为一个“附加值”,而非利润点。

二是互联网医疗平台这条路,包括线上问诊和疾病管理等业态,这个渠道更直接地触及C端患者。互联网基因听起来和AI相得益彰,尤其是希望摆脱“卖药”标签的各家垂直类平台,“AI+”的口号更是喊的凶,但实际表现目前还难谈理想。

其实数坤科技、推想医疗等不少AI辅助诊断公司都有心登陆资本市场,但账面基本都还在持续亏损,暂时还没有下文。我们都知道,AI辅助诊断必将在医疗健康的各个环节里体现出更广泛更深入的价值,但即使是最成熟的AI医学影像诊断也仍然处在商业模式的摇摆中,更别说其他业态了。中文医学大模型百舸争流之下,医疗AI企业不仅需要在算法上领先,还得在理解临床需求,深度医工交叉等方面构建综合能力。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。