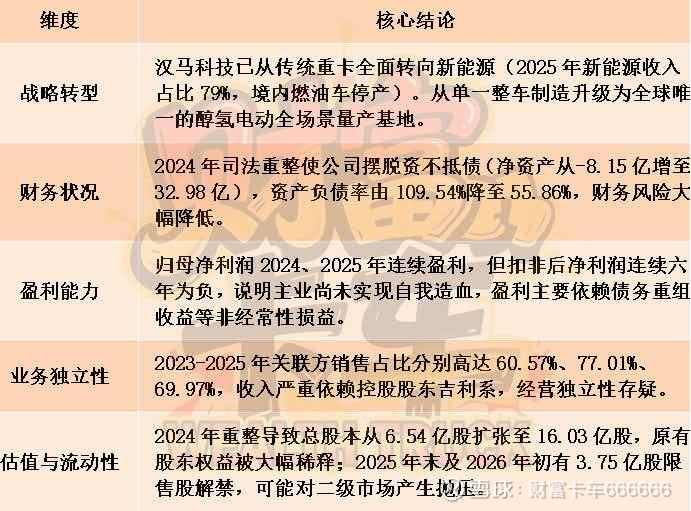

70%收入来自关联方,汉马科技的“造血”能力在哪?

摘要:2025年年报显示,汉马科技营业收入65.53亿元,其中69.97%来自关联方销售。2025年是汉马科技重整后第一个完整经营年度,营收放量、亏损收窄是积极变化,但公司真正的价值拐点应出现在:扣非净利润持续转正 + 关联交易占比显著下降 + 外部客户占比提升 + 经营性现金流稳定覆盖资本开支。在此之前,任何亮眼的数据都需审慎看待。

一、从“生存危机”到“依附型增长”,造血能力待验证

2020年9月17日,李书福通过浙江吉利远程新能源商用车集团有限公司完成对华菱星马(现汉马科技)的收购,公司由地方国企变为民营控股。五年过去,汉马科技经历了从濒临退市到司法重整、从传统重卡到新能源主业的双重转型。

2020年-2025年汉马科技变化一览

财富卡车观点:汉马科技业绩增长与吉利系支持深度绑定,公司尚未形成独立面向市场的经营能力,属于“依附型增长。

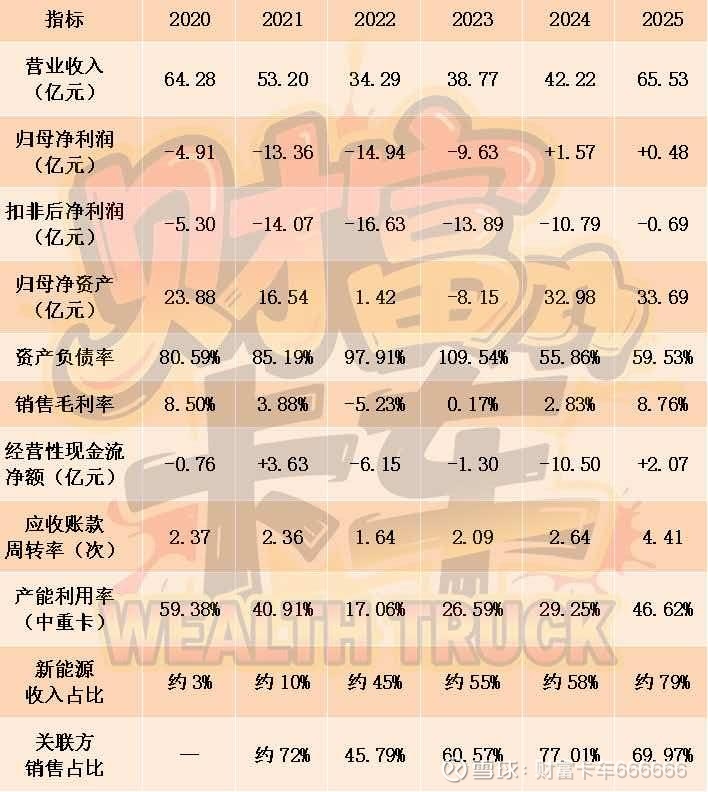

二、财务与经营数据全景(2020-2025年)

数据来源:各年年报“主要财务指标”、“关联交易”、产能状况等章节

三、透过数据看

汉马科技的三大核心矛盾

1.“依附”与“独立”的矛盾

汉马科技借力吉利系完成生存转型,但代价是经营独立性严重受损。

核心关联方:万物友好为吉利商用车全资子公司;浙江远程智通是最大关联方客户,2025年销售额37.43亿元,占关联销售总额81.6%。两家均为吉利系控股,依赖格局未变。

根据2025年10月发布的关联交易公告,2026年汉马科技预计关联交易总额129亿元,较2025年预计金额增长42.5%。这意味着关联依赖仍在加深,而非减弱。

行业对标:商用车头部企业关联交易占比通常低于10%,汉马科技近70%的水平处于较高区间。

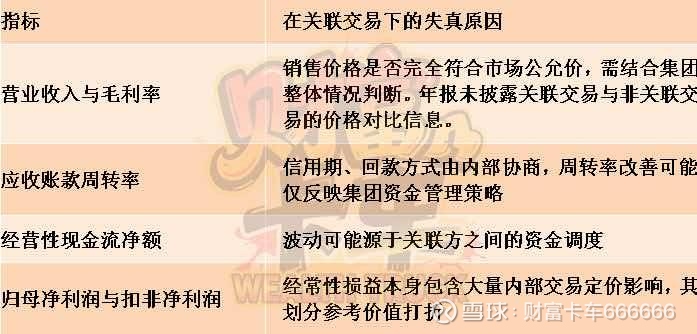

当企业购销两端均存在较大比例关联交易时,部分财务指标的分析需谨慎:

2.“报表修复”与“造血能力”的矛盾

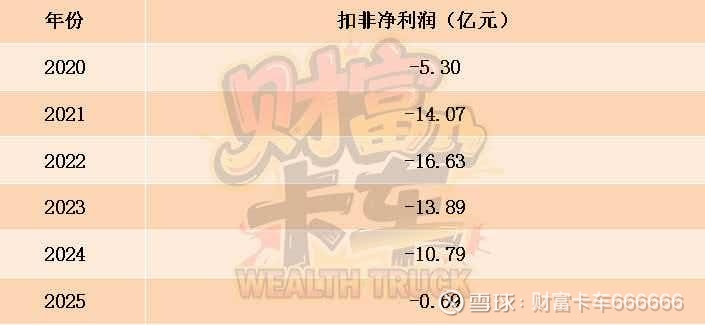

2024年汉马科技归母净利润1.57亿元中,债务重组收益11.86亿元,主业贡献为负。扣非净利润连续六年为负,累计亏损61.37亿元。

3.“短期增长”与“长期风险”的矛盾

短期业绩可能掩盖结构性风险,投资者需关注报表数据的可持续性。

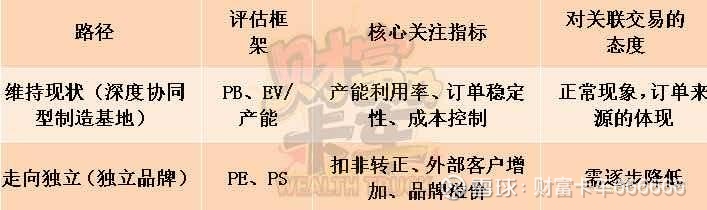

四、投资价值分析

汉马科技2025年年报显示,公司在战略层面定位为“绿色智能重型商用车的引领者”,从披露信息看,汉马科技在品牌和市场端保持独立身份,在技术和生态上与吉利深度绑定。

这种“半独立”定位,意味着两种可能性并存。投资者需根据自己对未来走向的判断,选择适用的评估框架。

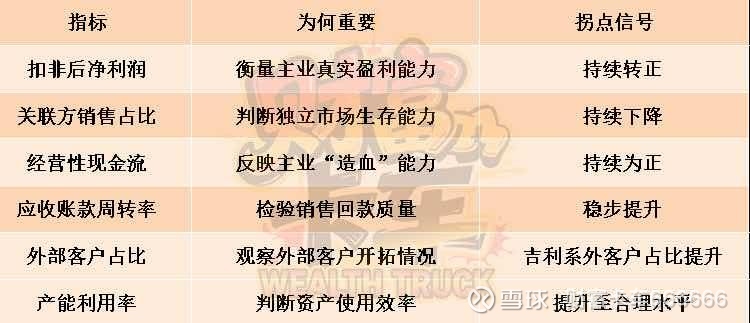

而无论采用哪种评估框架,以下指标都值得投资者持续关注:

在“依附型增长”的质疑下,一个不可回避的问题是:汉马科技是否具备真正的竞争力?答案是有,但主要体现在技术和产品层面,而非财务层面,目前汉马科技大部分收益仍在吉利体系内实现。

汉马科技的价值拐点取决于未来走向。两种路径下判断标准不同,建议投资者持续跟踪上述指标的边际变化。