Goehring & Rozencwajg关于油气的评论笔记

读完G&R的二季度评论,关于油价部分的逻辑很吸引我,但光看他们一家的评论是不够的,还需要读反方的评论,以及核实信息。但凡事总得有个开始,不如先动笔记录起来。

记录几个印象深刻的点。

一、石油

G&R延续了对油价的多头观点,这次更是用整整十几页来论证他们的观点。其中原油一章部分驳斥了6条他们眼中的关于油价的普遍“误解”,又单独用了一整章来论述他们对于页岩油气(主要是二叠纪盆地)的算计。

幽灵油桶( “missing barrels”)

他们反驳了国际能源署(IEA)关于原油供需格局的分析,他们的主要分歧点在于,如果按照IEA的报告,25H1全球原油供-需存在120万桶/日的过剩,但实际情况却是全球库存自1月以来减少了1000万桶。他们把这种差异称为“missing barrels”,表明IEA的分析出现了偏误,实际的供需格局不是过剩而应该是平衡,并且他们的另一个依据是IEA过去也曾犯过类似的预测错误,因此他们进一步指出IEA关于25H2(过剩230万桶/日)、26年(过剩300万桶/日)的预测是错上加错。因为如果“missing barrels”是被真正的需求消化的,那么实际的需求应该不是疲软而是高速增长。

其他副逻辑

虽然未来会有圭亚那、巴西等非欧佩克项目陆续投产,但净增产能未必如IEA所预测达到75万桶/日的增量,因为还应考虑存量产能的自然衰退。

金油比历史高位。

纽商所的投机净多头头寸降至十五年来最低水平。

二、页岩油气

1、页岩油

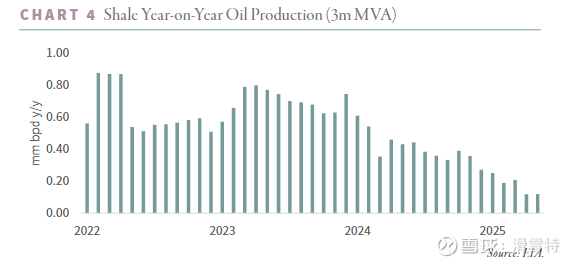

根据评论的数据,页岩油产量的增速(油价的二阶导)已经在19年就见顶。而产量增长从23年末开始就一路下降,并且已经在24年11月就已见峰值。

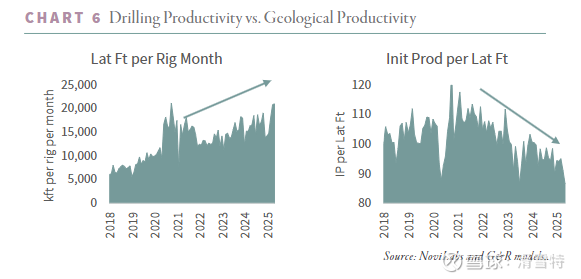

而G&R的归因,并没有从成本和投资出发,他们的着眼点落到了效率上。他们发现,虽然二叠纪盆地的钻机数量在削减,但同时每台钻机每月的钻井数量翻了一番,且油井深度也有所增加。

同时他们发现,每横向英尺的新产能出现了下降趋势。综合以上两点,他们的判断是钻机转化为石油产出的效率是下降的,这可能是因为运营商先开采了效率高的位置导致的。

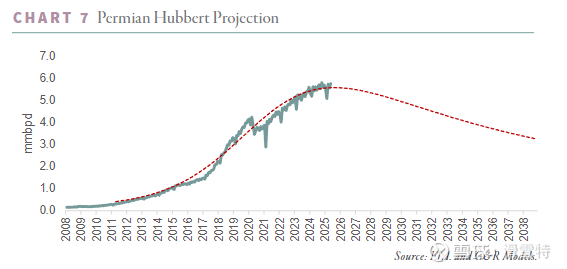

但关于他们的结论(页岩油已经达峰,即将缓慢地转入下降趋势)我倾向于这个判断过强(如下图),还是会有其他变量干扰的,毕竟他们认为“达峰“的时点以来,油价也是下跌的,低油价会抑制生产。

2、页岩气

他们认为页岩气产量仍然在增长的原因,是因为二叠纪油井的产气比例曲线,由于同一口井的天然气产出会逐渐上升,导致天然气的产量会滞后于油的达峰。

本篇只是开题,读完暂时没有更多结论,后续有新的学习再更新。