$蓝帆医疗(SZ002382)$ 明天开盲盒!

我经过计算认为管理层不可能通过暗中买可转债方式转股的方式提高持股比例,因为转股后会稀释其之前所持的正股股权,如果管理层要提高持股比例,正确的做法就是在资金允许的情况下尽量不下修转股价,同时通过私募基金不断买入蓝帆正股,照此逻辑推理,明天开董事会后应该宣布维持9.5元的转股价并不再下修了。万一还会下修,唯一的可能性就是管理层及他们的白手套已经几乎买完了所有可转债。

然后大概率会出现以下两种可能:1.公司和管理层会增持股票拉升股价到十多元,不一定会强赎,而是由可转债持有者在股价波动过程中自行换股,最后少数不愿换股的可转债持有者到五月底拿钱走人,类似于利群股份当前的情况,不同的是蓝帆有钱而利群股份资金高度紧张。

2.如卖武汉必凯尔救助用品公司获得巨额资金,公司从资金偏紧的状况变成了资金宽裕,加之经营改善投资收益丰厚,蓝帆医疗困境反转成功蜕变成了绩优成长股,管理层会倾向于维持自己的持股比例,就只想支付本金和利息打发可转债投资者,也不在乎股价是否上涨,买入蓝帆股票就成了中长线价值投资,公司股价上涨靠其业绩推动而不是人为拉高股价实施债转股了。卖武汉必凯尔救助用品公司获得的高收益也会推动蓝帆股价上涨。

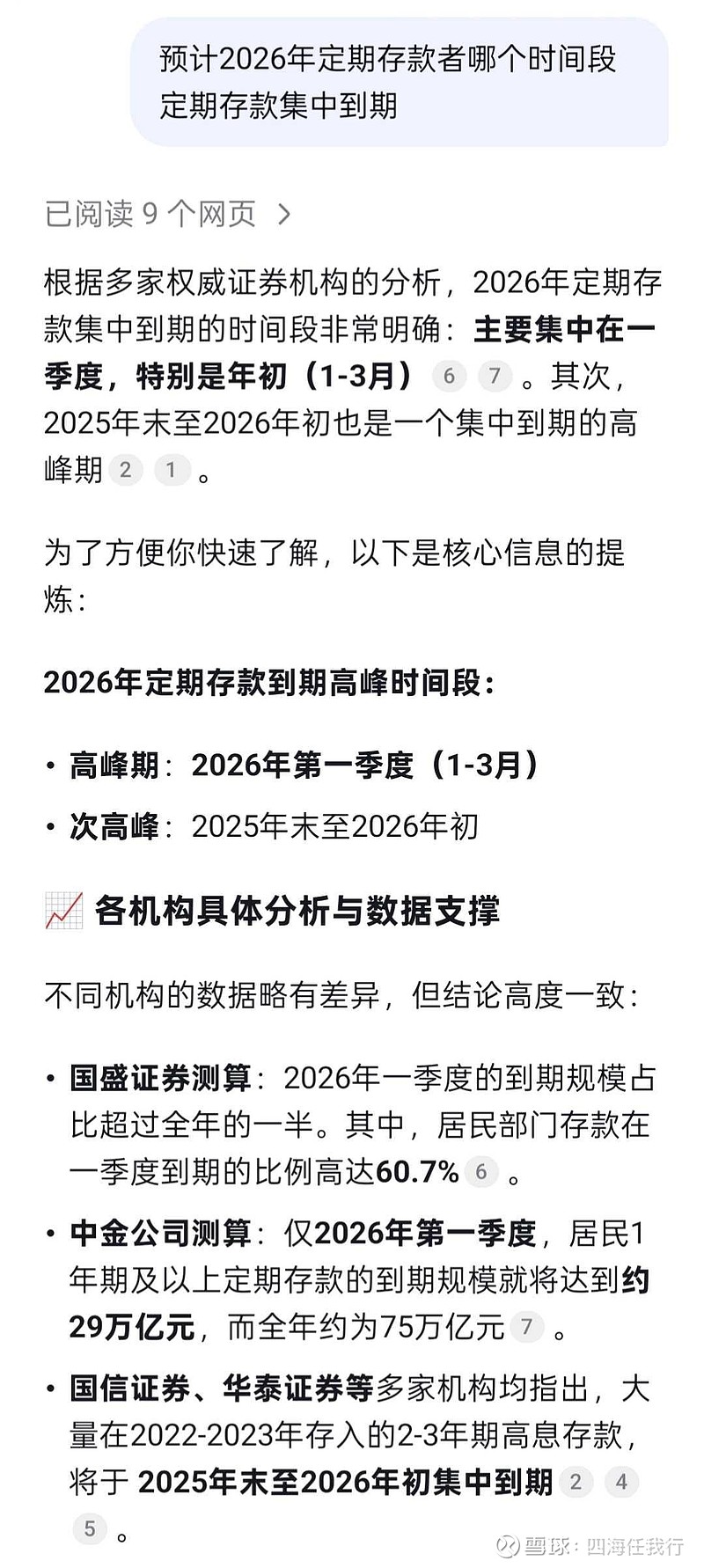

不管何种结果,只要低价在6-7元买入蓝帆医疗,都能稳赚不赔。低吸富三代,追高毁一生,很快存款搬家者的大钱就要汹涌而来了,据测算一季度定期存款到期金额会高达惊人的29万亿元,他们会专挑基本面尚可的几元低价股买买买,一路推高蓝帆股价,犹豫的观望者只能看个热闹,没有谁在意你,没有人在乎你那三瓜两枣,你只是个出局者。

可转债持有者要尽快卖掉转债来买入低价正股,才不会空等一场。想一点风险都不愿冒、躲在可转债的保护罩里套利,只是一厢情愿而已,管理层完全可以用钱和一点利息打发你走后才拉升股价到惊人的程度,哪里会轻易带你发财的,因为你对他而言已经利用完毕成了垃圾了![]()