警惕REITs杠杆风险,以广发新城吾悦REIT为例

REITs杠杆的使用,帮助发起人获得更多灵活资金;前文“高债务下的发行风险-以红土创新星河REIT为例”提到,杠杆虽然能够一定程度上提升发行规模,但高杠杆会给REITs存续期带来极高的债务风险。@今日话题 @7X24快讯 #商业reits# #REITs杠杆# #REITs借款#

“广发新城吾悦REIT”估值规模为21.43亿元;拟发行规模16.25亿元;使用杠杆融资5.2亿元。经过粗略计算,净资产杠杆率为34.48%,超过规定的20%限制;这样明显与监管文件要求不符的项目是如何申报的!

一、杠杆限制

证监会《公开募集基础设施证券投资基金指引(试行)》第二十八条 规定:

基金总资产不得超过基金净资产的140%。其中,用于基础设施项目收购的借款应当符合下列条件:

(一)借款金额不得超过基金净资产的20%;

(二)基础设施基金运作稳健,未发生重大法律、财务、经营等风险;

(三)基础设施基金已持基础设施和拟收购基础设施相关资产变现能力较强且可以分拆转让以满足偿还借款要求,偿付安排不影响基金持续稳定运作;

(四)基础设施基金可支配现金流足以支付已借款和拟借款本息支出,并能保障基金分红稳定性;

(五)基础设施基金具有完善的融资安排及风险应对预案;

(六)中国证监会规定的其他要求。

二、压力测试

前面对杠杆资金是否符合要求进行了测算;进一步来看,拟进行5.2亿元的融资,占拟发行规模的32%;占账面价值的34.67%。

这还仅仅是现有估值规模的情况下进行的相关真实性测算,假设估值下调后发行上市,叠加二级市场回撤情况下,杠杆资金占比超过40%;这个时候将会触发监管规则:基础设施基金总资产被动超过基金净资产140%的,基础设施基金不得新增借款,基金管理人应当及时向中国证监会报告相关情况及拟采取的措施等。

从交易架构来看,发行后账面资金不足以覆盖杠杆资金;面临着合规风险,可能面临处置资产的窘境。

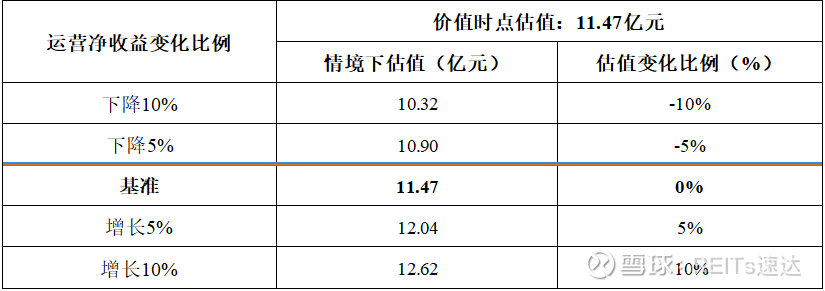

1、天宁项目运营净收益测试

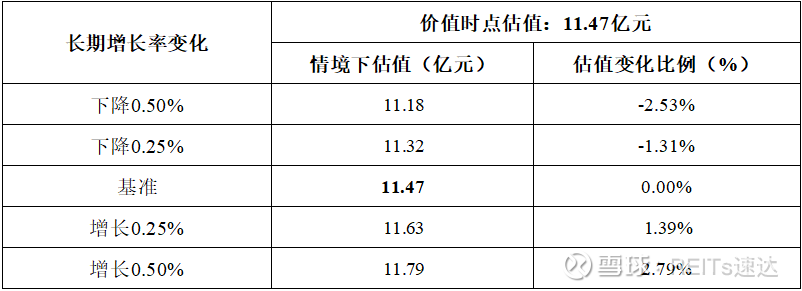

天宁项目长期增长率测试

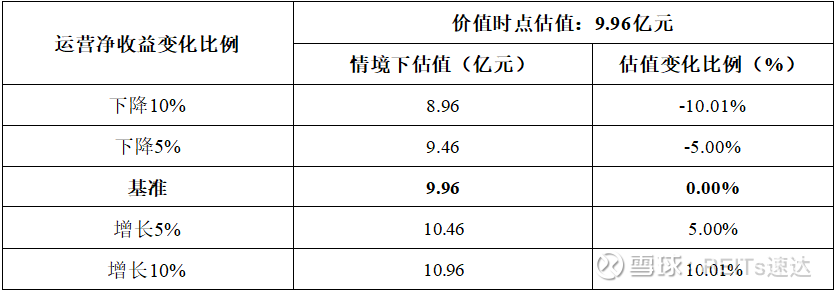

2、启东项目运营净收益测试

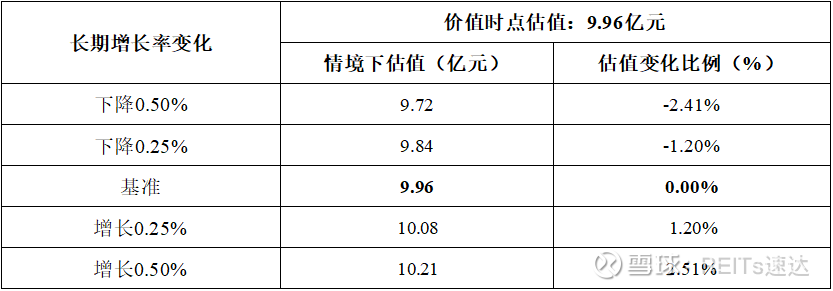

启东项目长期增长率测试

三、风险总结

除前文“劣质”申报披露与REITs高质量发展的反差-以广发新城吾悦REITs为例”申报材料质量的问题外,项目还存在合规硬伤,5.2亿借款占净资产34.48%,违反20%杠杆上限。

另外,高杠杆风险也不容忽视,在估值下行或NOI下滑情景下,杠杆率将击穿监管红线(140%总资产/净资产),被迫启动资产处置或外部救助,这对投资者而言并不是一个好的事情。