安徽合力的复盘分析与思考

大林跟踪安徽合力时间不短,于2024年12月5日就整理发布《安徽合力投资价值分析》。于2025年4月8日(中美贸易战大幅下跌之际)建立观察仓,建仓成本15.50元,按当周组合所占比例为4.95%。后续振荡上行,未有继续加仓机会。2025年9月18日振荡中以22.10元卖出清仓。

持股期间(2025年4月8日至2025年9月18日),$安徽合力(SH600761)$ 股价最低回调至13.71元(2025/4/9),最高跌幅11.55%;最高涨至22.63元(2025/9/18),最高涨幅46%(未计算持股期分红)。

期股期间,大林收到分红派息0.60元/股(2025/5/27)。按持股成本计算,股息收益3.87%(未扣税)。因整体持股时间超过1个月但未满12个月扣分红税10%,按持股成本计算,扣税后股息收益3.48%。

持股期间的主要操作可参考《大林投资手札-实盘周报》。

投资结果:安徽合力仓位较低,最终个股总收益45.98%,其中分红派息收益率3.48%,股价上涨收益42.58%(其中各类手续费约0.08%)。

单纯从投资结果,总体收益率还是不错的。从后视镜的角度来看,也有不少地方值得深入研究和提升。

一、买入期复盘思考

买入建仓期相比还算看对的方面

1、赛道方向基本准确。中国企业在叉车细分赛道的成长崛起,一方面受益于是中国制造在全球竞争力持续提升,另一方面是受益于近些年的新能源转型的中国优势,大林相信中国的叉车企业未来大概率可以进五强进三强,而安徽合力和杭叉集团是最具机会的。

2、企业估值基本合理。根据大林保守预估,在120-150亿区间可进行逐步布局,可惜当时180-200亿元市值基本合理,很难赚到估值的钱。也就是说只有业绩的收益,按当时1.4-1.5左右PB,近五年ROE差不多也是14%,投资收益率大概10%左右。

3、投资时机较为幸运。特朗普岗选举上台,后续中美贸易战的灰犀牛即将到来。作为头部叉车普遍的出口占比40%左右,未来的不确定较大,甚至大概率有机会,事实也正是如此,等到一个较好机会建仓,时机上只能说实属幸运。

买入建仓期还有待加强提升的方面

1、建仓未能有效执行。观察跟踪期间,公司市值也有多次触及150亿以内布局点,未能有效建仓布局,尽管有各种考虑,比如是否有更好标的、是否业绩不到预期,竞争力不如杭叉集团等等,最终结果就是执行操作不够坚决。

2、建仓执行不够果断。买入后短时间又经历大幅下跌,按10%左右跌幅分批建仓未有效执行,期待等待更低价格机会,导致在资金尚有余力的情况下总体持仓占比较少。

3、过于追求性价比。在安徽合力和杭叉集团的选择上,尽管明知杭叉集团作为后起之秀,具备民营企业的更好灵活经营机制,加上杭州新能源和智能化的地理条件,杭叉集团超越老牌叉车龙头安徽合力是大概率事件,而且近两三年的经营情况已证明这一事实。大林最终还是选择了静态PE和PB估值更低的安徽合力,而不是核心竞争力更强的杭叉。

二、持股期间操作及思考

持股期间,大林对股价的波动有一定预期,但作为工程机械细分领域的叉车龙头,整体波动性依然让人不断产生怀疑。大盘在科技和军工等带动下大幅上涨,安徽合力股价始终保持一个不温不火的状态。甚至杭叉集团大幅上涨之际,也是表现出慢腾腾状态。

持股期间,叉车行业两龙头间的业绩进一步分化,杭叉集团继续保持双位数增长,安徽合力却是增收不增利,短期业绩甚至低于大林预期的合理增速区间。这一点也让大林产生反思,买龙头才能让人睡的更安稳,核心竞争力要更优于性价比。

三、卖出后复盘思考

从投资结果来讲,安徽合力在短期内拿到不错的投资结果。在投资收益上,大林认为是大概率事件;在这么短的时间内,则是有很大的幸运成分。

1、安徽合力大概率还会继续上涨。大林的主要逻辑是,目前牛市尚未结束,市场活跃度很高,安徽合力尚处于合理估值区间。尽管短期业绩承压,但未来长期业绩收益实现10%左右依然可期。那大林为什么要选择现在卖出呢?一是选择买入未来更有机会的杭州银行,二是短期收益率已到50%左右可以提前获利了结,三是短期涨幅过高可能面临的回调,后续有机会大林会优先选择杭叉集团。

2、安徽合力也有可能短期回调。短期的股价无法预测,大林也不期待从预测股价中获利。股价的波动一定是我们去利用的工具和机会,而不是我们受制于此的紧箍咒。扎实专注于企业的研究与跟踪,才是取得长期收益的根本。如果回调到位,则是我们再次布局建仓的机会。

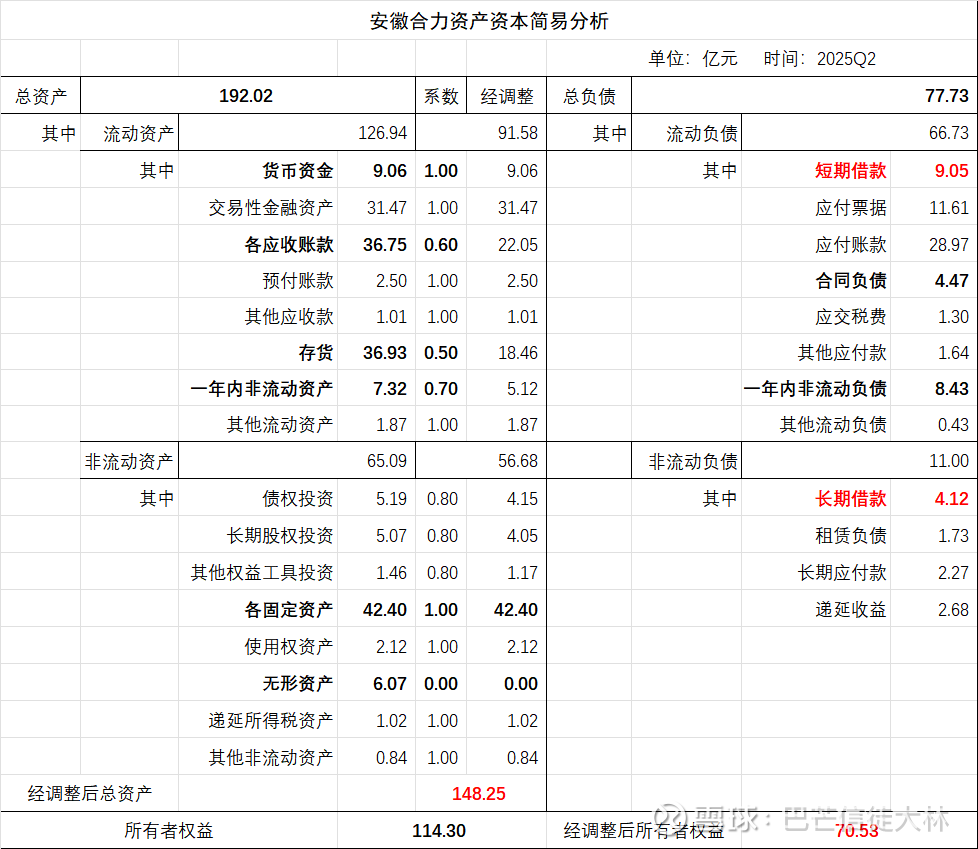

最后整理发布一个最新的资产负债简表,供诸位球友们讨论交流。跟去年《安徽合力投资价值分析》相比,财报上的改善提升也是明显不如杭叉集团,不怪杭叉涨幅更好。

注:交易性金融资产全部是银行理财产品和结构性存款,各应收账款绝大多数以1年以内账期为主;其他应收款以出口退税、押金、往来款为主;存货主要为库存商品、原材料和在产品等;一年内到期非流动资产未详细披露;其他流动资产主要为待抵扣进项税;债权投资未详细披露;长期股权投资是投资于永恒力租赁、国合智能等十余家联营企业;其他权益工具投资是投资于国元农保、安徽省属企业改革发展基金;各固定资产主要为投资性房产、在建工程、房屋建筑和机器设备为主;其他非流动资产为预付长期资产款;其他应付款主要是保证金、押金、往来款;一年内到期的非流动负债主要是快到期的长期借款和长期应付款;其他流动负债主要是国内信用证和待结转销项税。长期应付款主要为拨付专项项目建设款。

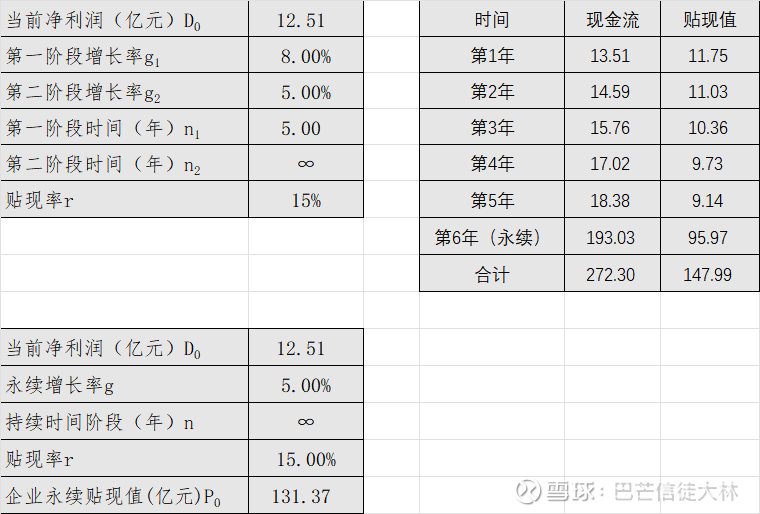

按15%的年化收益测算DCF,大林给予的安徽合力的合理买入区间大致130-150亿元。

欢迎球友们一起探讨提升,争取未来在股市拿到更多好结果。

强烈声明:本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。请坚持独立思考和投资决策。

您的赞赏是最大的支持和鼓励![]()

大林 于 杭州 2025年9月20日星期六