5月海关出口数据简评——用全球视野透视制冷剂的长周期景气上行大牛市

一、出口量

5月出口量3.5万吨(4月3.3万吨),环比增长4%,同比增长4%。

1-5月累计出口量12.5万吨(1-4月累计8.51万吨),同比-4%(1-4月同比-7.2%),受年初1月、2月的拖累进一步减小(2024年是6月才实现单月同比出口量转正,可见当时国外库存的影响有多大)

分品种看,

出口主力品种R32实现同比大幅增长,

其中:

R32单月出口6610吨,同比暴增42.8%;

但R410A单月出口4147吨,同比-127%,

R134单月出口10855吨,同比略有下降,-3.7%

而包含R454B的那个项目继续放量,去年5月906吨,今年5月出口1918吨;去年1-5月累计1366吨,今年1-5月累计4978吨。

2025年前五个月,所有三代制冷剂的出口重要国家都不再有美国(2024年上半年还有R410a对美出口排名靠前),对欧洲的出口也数量有限。

前五个月,国内三代制冷剂真正的出口大国是泰国、巴西、韩国、印尼、日本、马亚、越南、阿联酋、俄罗斯、沙特、土耳其等人口大国及,其中发展中国家为绝对主力。

三代制冷剂的这种出口国别结构,下游客户已基本完成了去欧美化,这种情况非常有利未来短期两三年、中期五年八年、中长期的十几年的需求增长和持续温和放量。

二、出口单价

环比继续保持逐月上涨趋势,同比大幅增长。

24年5月三代的整体平均单价42750元/吨(去年5月25853元/吨),同比大幅增长65.4%;5月单仌环比单价4月增加近2000元(25年4月40836元/吨)。

其中三大主力品种R32(同比上涨126%)、R134(同比上涨60.3%)、R410(同比上涨80.5%)单价均实现环比增长、同比则是巨幅增长。

三、当前市场状况

还是用数据说话吧,这个比较利索、干脆、直接、简单粗暴且又非常有效。

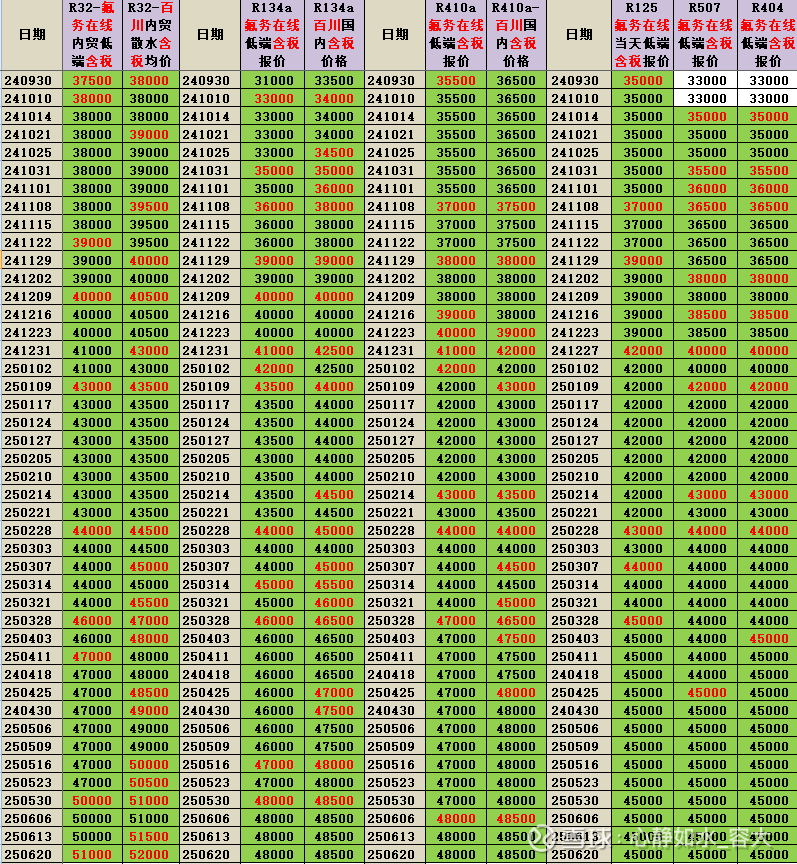

2024年——年初开始就是全行业、全渠道高库存,这种高库存一直持续到去年9月,当时除行业绝对龙头企业外的其它企业均没有信心,但之后奇迹出现——去年四季度快速完成全行业、全渠道去库,超额库存消耗怠尽。在2024年厂家及渠道双双高库存的情况下,从2024年5月中旬的5月17日那一周开始,制冷剂就有个别品种出现了平台报价下跌的现象,6月更多的品种平台报价下跌。

2024年当时(5月中旬到6月20日)的情况如下:

2025年——近期以行业龙头巨化为例,各主力品种制冷剂,除了维持正常周转的量外,公司没有超出正常周转水平的库存(其中R22可能情况稍有不同,由于二代制冷剂R22到2029年配额接近归零,提前进行适量的战略储备也是必需的,毕竟到时候配额没有了,不能生产了,但需求还会在相当长一段时间内存在的,因为下游使用R22设备有的上千万、数百万一台,使用年限长达几十年),公司三代制冷剂各大主力品种近期均为现产现销,生产多少销售多少,没有多余的库存。

同时,2024年四季度开始以及2025年以来,全行业经销商、制冷剂厂家整体上相比去年同期也是显著的库存低水位,结果就是去年四季度及2025年年初以来,制冷剂全系列、全品类持续上涨,从去年这个时候平台报价阶段性价格短期波动、有所降价,变成了今年以来的长时间持续上涨。

对比上述2024年5-6月,从2024年四季度到2025年6月本周的情况如下:

从以上情况看,

R32长协从2024年1季度开始到即将落地的今年三季度长协,已连续7个季度上涨,少数几个下游头部大客户才能享受的季度长协价格从1.8万元/吨大幅上涨到5万元左右/吨,散水价格从底部的1.5万元/吨上涨到近期的5.2-5.3万元/吨。

而其它各主要品种除了去年5-8月因消化2022-2023年抢配额及过渡年过量生产导致的高库存而出现短期阶段性平台报价波动、有所降价外(这其中行业龙头的实际成交价2024年全年也没有下跌过,但有部分销售能力薄弱的同行,因为自己的库存偏高、担心滞销,当时向平台报价时有过短期的价格调整),2024年四季度以来也是持续上涨。

不理解这种现象的投资者需要好好想想,当下的三代制冷剂价格已大大高于2022年、2023年、2024年年初以及去年这个时候的价格,并且也没有出现某些人眼中所谓的供应缺口,为什么在5万元左右价格的情况下,时间也到了所谓的淡季,但价格还在持续上涨呢?

显然,

三代制冷剂这种全市场几乎独一无二的“全球性刚性供给侧配额制+全球特许经营”商业模式已切切实实持续展现其市场魅力和卖主市场主导地位特质。

可见,三代制冷剂这个国内制造业全图谱中几乎唯一不内卷的行业并没有玩虚的,而是实打实地用自己独有的特质在践行高质量发展的理念。

事实上,三代制冷剂价格到目前为止虽然从2023年下半年最底部计算,各品种的价格已分别累计上涨了100%-200%左右不等,但也还只是一个恢复性的上涨,而只要现行政策延续,现行商业模式维持,这个行业的长周期景气上行期远远未到结束的时候,产品价格的长期趋势性上涨还将延续长达数年甚至十年以上。

有不少投资者总是讲看不清、看不懂制冷剂的逻辑,偶而似乎看懂了一点,过一会又质疑这、怀疑那的,其实就是还是没看懂。

即然这样,那接下来也不要为难自己了,如果实在看不懂,要么不要看了,不要浪费时间了,早点去看别的行业、别的公司吧;如果还是非要看,那就看价格。所谓看山是山,看山不是山,看山还是山,有时最简单粗暴的方法反而最有效。价格就是最直观、最直裸裸、最直接了当反映行业及公司的核心逻辑的结果呈现,长周期可持续的价格上行大趋势已经全面且充分地反应了政策、基本面、预期、库存结构、销售、需求、供应、竞争格局、行业壁垒和门槛、护城河、供给侧、配额、特许经营等等几乎所有因子和变量,如果看不清、看不懂别的,价格大趋势总是看得清、看得懂的,有这就够了。

除此之外,再多的小作文、谣言、胡言乱语,都视为杂音,直接过滤掉就行了,对有意、无意散布那些胡言乱语的人,见一个拉黑一个就好,避免浪费时间。与智者同行,才是投资者正确的选择。

四、结语

1、尽管5月份国产空调出口排产、空调出口均负增长,但R32价格年初以来维持2024年的上涨大趋势继续持续上涨,且4月、5月出口R32均同比高增长,3季度长协预计从2季度的4.6万元/吨进一步大涨4000元到5万元左右/吨,中国制冷剂卖全球的逻辑持续验证。

2、整体上,三代制冷剂外部需求旺盛,量价齐升大趋势继续延续,行业的长周期景气上行进行中,凭借“全球性刚性供给侧配额制+全球特许经营”商业模式”足以傲立市场,正所谓行业景气长坡厚雪,还有深深的护城河。

对比在“全球特许经营+全球刚性供给侧配额制“双黄金法则加身后完成“去周期化”的制冷剂行业龙头公司,

过去、现在、未来都还在与强周期魔咒抗争、奋斗的万华化学$万华化学(SH600309)$ 、恒力石化$XD恒力石(SH600346)$ 、荣盛石化002493……等等完全自由竞争的各行业的优秀企业,无论是经营,还是投资,管理层和投资者要跨的那个栏确实都有点高、要适时应对并适应这个多变的时代和世界都还是相当不容易。但不管结果怎么样,以万华为代表的这些周期性优秀公司那种奋斗的精神都是永远值得称道并传颂的,大家一起为他们打CALL,希望他们早日因“周期反转”而“王者归来”,重现昔日“高光时刻”的荣光。