淡季涨价的现实一再击碎制冷剂行业卖方的担忧

一、卖方所谓的三大担忧

一是担心淡季降价。历史上淡季降价,十几年基本上都是如此,重要的是实施配额制的第一年2024年的7-8月(每年制冷剂销售的最长淡季)也是如此,当时R125、R404、R507、R22、R135、R410甚至R32在三方平台报价上都相继出现短时间的价格下调。

二是担心需求不足导致降价。空调排产连续同比负增长,担心需求不足,担心R32价格从三季度开始见顶下行。

三是担心政策调整导致降价。2024年5-8月市场深陷制冷剂配额政策推倒重来的小作文和谣言旋涡,股价从25元一路跌到14元接近腰斩才止跌,5-6月开始HBB开始征询行业及产业链下游意见,7-8月反复开会研究,8月下旬到9月初确定最终方案——配额政策没有推倒重来,也没有价格限制,只有下游保供——增发3.5万吨R32配额,确保下游空调的正常持续生产需求有保障。这个最终方案才是股价止跌并重启升势的关键因素(事实上8月上旬到9月中旬,R32在第三方平台也出现了短暂但小幅的价格下调,当时市场小作文和谣言频传按GWP值管理,不再分品种管理,还有其它如品种间互转提高到30%甚至50%的方案等,结果这些都被政策证伪,但这些小作文和谣言当时对制冷剂产品价格的走势有冲击)。同时,3.5万吨的R32增发配额并没有影响R32从9月中下旬开始重新开启持续上涨之路。

其实以上三大担忧不只是卖方,不少买方甚至股东和投资者中也普遍存在的,特别是针对制冷剂这么一个不大为人所知的非常细分的小众行业来讲,更容易产生这些模糊的认知。

二、制冷剂九问:几个基础性的常识问题

一问:全球刚性配额制的行业及公司,与非配额制的行业及公司,不区分?

二问:特许经营的行业及公司,与自由竞争的行业及公司,不区分?

三问:不能扩产、不内卷的行业及公司,与可以扩产、内卷到死的行业及公司,不区分?

四问:欧美国家不是早就先行了吗?人家实施配额制之后两三年时间,各主要品种制冷剂价格普遍上涨6-9倍,无视?

五问:全球性的强制性国际公约供给侧与国内的行政政策性供给侧分不清?一个是国务院条例,全球性公约,准法律;一个只是部委的行政性政策。孰轻孰重?这么权威且严肃的政策,在卖方眼里全当成了儿戏?这未免也太看轻了东方大国的操守了。

六问:在下游的成本占比很低、下游客户及消费者对涨价不敏感、价格弹性大,与在下游的成本占比高、下游客户及消费者对涨价敏感、价格弹性低(比如化肥等),不区分?

七问:刚需产品与非刚需产品也不区分?

八问:气候变暖大趋势、南方国家及发展中国家(亚非拉)、新兴人口大国的市场增长潜力(相关国家及地区的汽车、空调的渗透率)基本无视?

九问:配额制实施后的全行业、全产业链的库存动态变化趋势看不见(对产品价格看跌的群体,最大的悲哀是手中没货,没法砸盘)?打打电话、刷刷抖音,最多再走访一下门店,天天听着因为配额制被严重边缘化的经销商和渠道唠叨和抱怨就认为自己了解了市场?为什么不是倾听多年来一直代表着正确一方的、掌握着行业及市场主导权的行业龙头的看法和意见?为什么不是提前预判,而是要等每一次涨价之后才能以后验、后视镜的方式进行验证?

九问不算多,但每一个都值得大家好好思考。

三、淡季涨价反击战

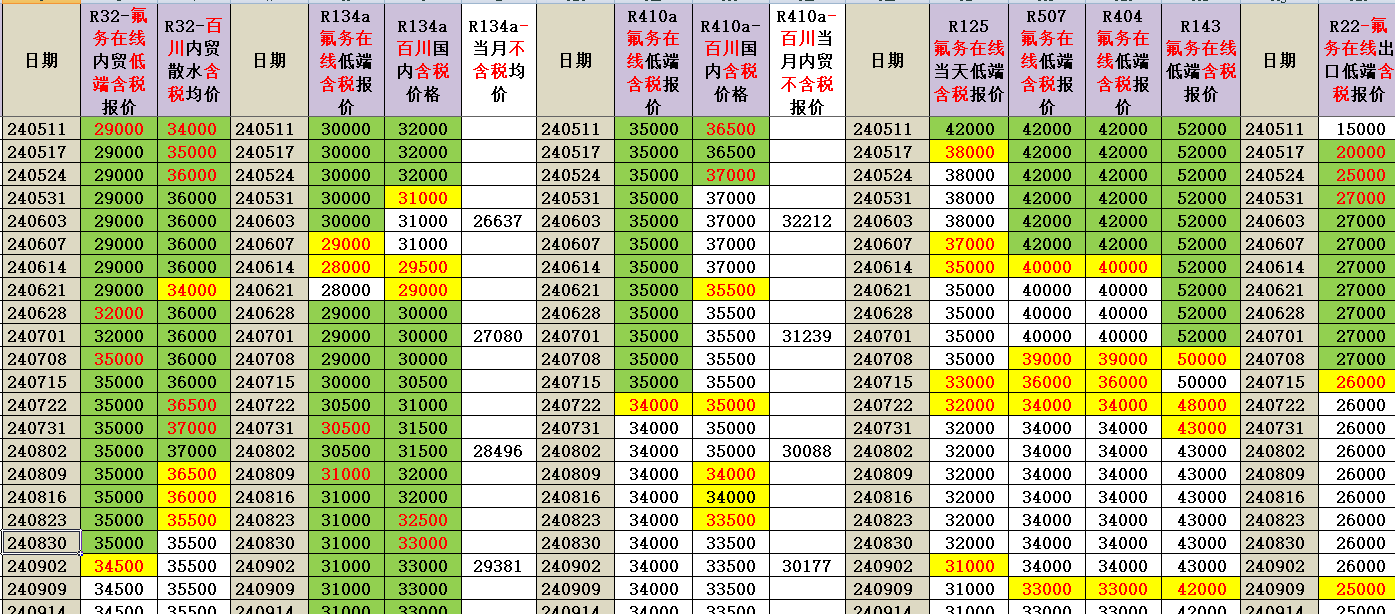

2024年增发了3.5万吨R32配额(当年有效),但增发配额后,24年四季度R32是继续且持续性涨价(如下表)。

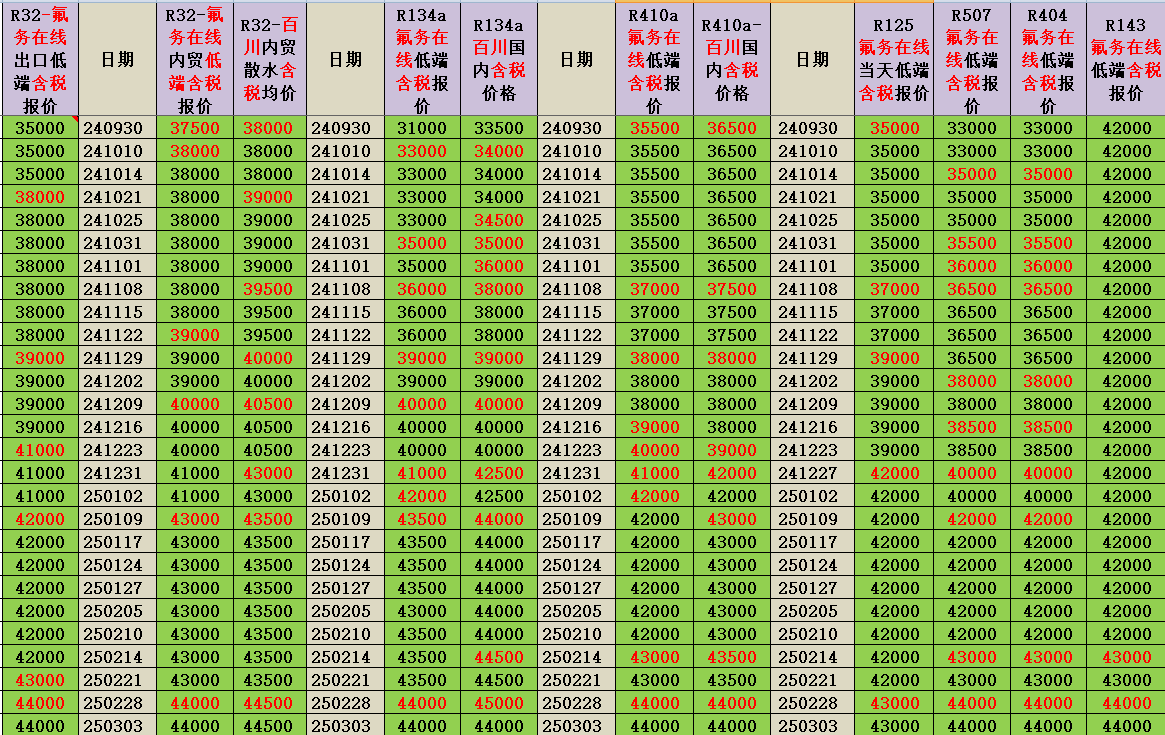

年初2025年也增发了4.5万吨R32配额(当年有效),并且年内还有累计10%单品种互转的机会。这就是2025年配额政策的所有增量和变量。

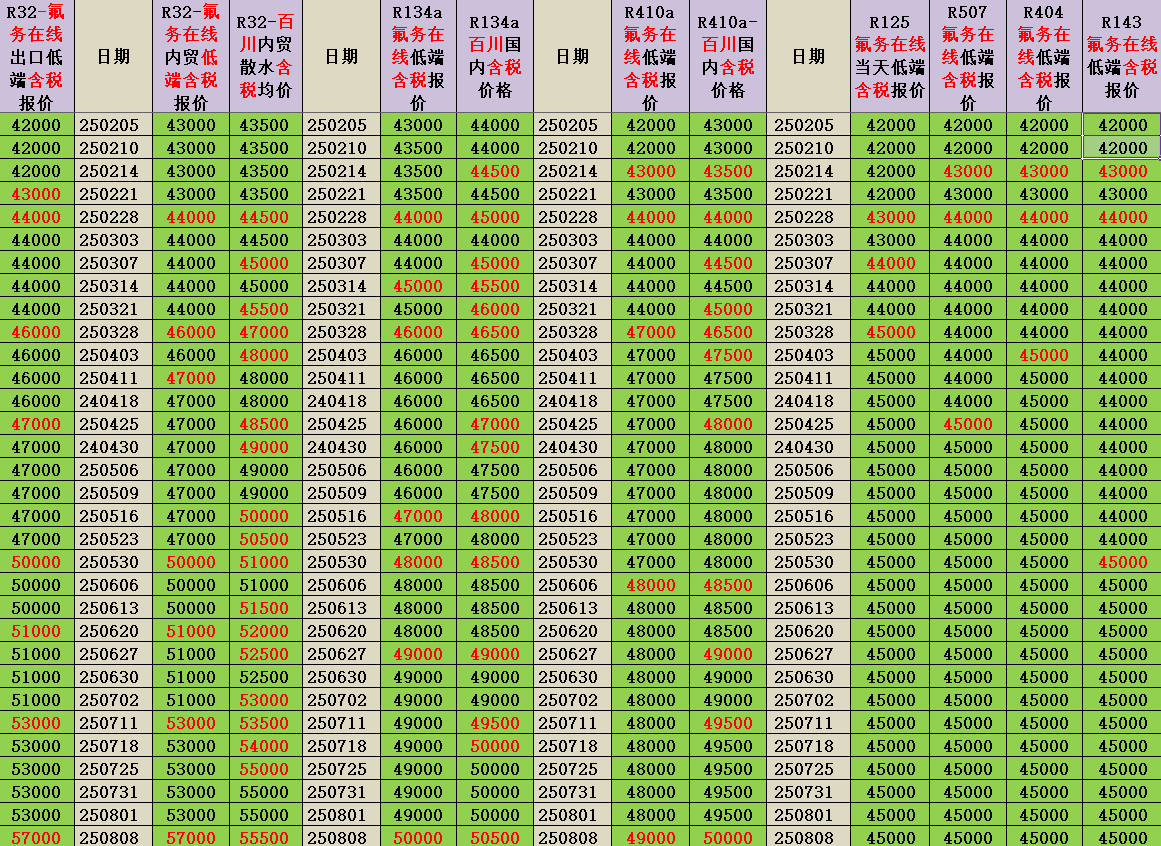

2025年7月,三大主力品种R32、R134、R410是涨价或在涨价趋势中的,没有出现价格下调的现象。

2025年8月初,第一大品种R32一次性跳涨4000-5000元/吨,行业出厂报价到了59000-60000元/吨,这个价格在2023年末-2024年初还在15000元/吨。同时,R134、R410同步上涨1000元左右。

为什么会这样?

核心是商业模式基因突变后库存变化、市场供需、还有定价权。

全球供给侧配额制+全球特许经营的全新商业模式下,刚需、功能制剂特性的三代制冷剂一次又一次用数据和事实粉碎了国内各大卖方的凭空猜想和随意臆断。其中原因可能有年轻研究员阅历不深的因素,更大的可能是卖方们还大多沉迷于制冷剂强周期的历史迷思中迟迟不知归途。

教条主义和本本主义是军事上的大忌,同样也是投资中的大忌。

2024年开始已出现基因突变式脱胎换骨变化的三代制冷剂,事实上已不再是过去十几年的那个制冷剂了。

卖方:淡季,只怕要降价了。

企业:哦,是淡季, 但降价吗?NO,涨价。

卖方:空调排产连续负增长,只怕要降价了。

企业:哦,是的,排续负增长,但降价吗?NO,涨价。

卖方:政策调整如果怎么办?降价吗?

企业:哦,有调整吗?有迹象?开会了吗?征求意见了吗?政策调整可以凭空产生?国家30计划和国务院条例只是一张A4?那怎么干?先涨一轮吧,不多不多,一千到几千元一吨不等。

其实,涨价还是降价,这是由商业模式和供需关系决定的,这种商业模式实行计划经济的配额生产,市场经济的市场定价,还不能扩产,还是刚需,需求长周期内可持续地温长增长,真是天生地设的完美组合。

市场就是这么滑稽,像演小品相声一样的精彩。

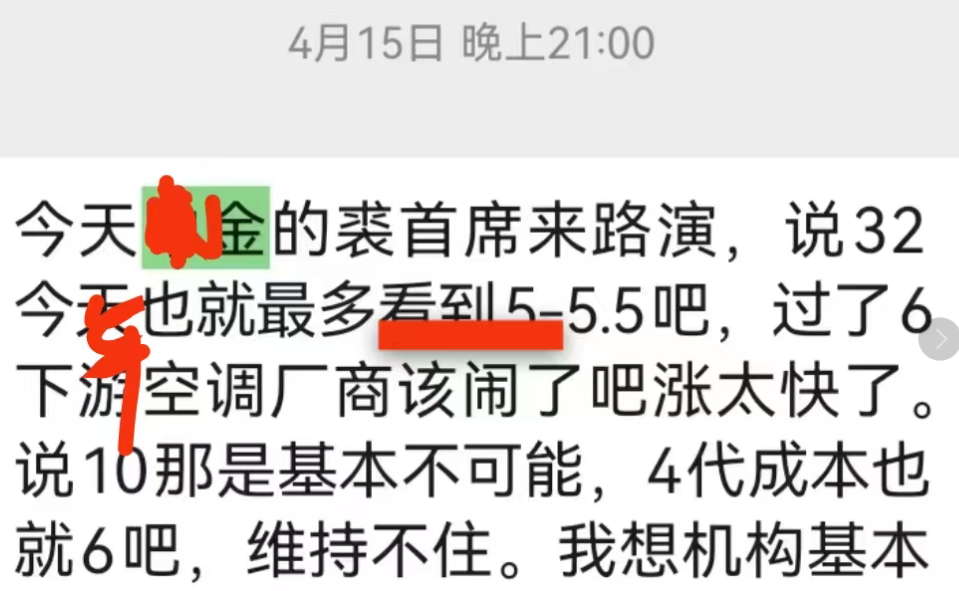

最后分享一下国内头部卖方*金*首席的高论(如下图),然后这个行业继续与首席们的猜想和臆断用事实和数据进行持续验证,看看事实重要?还是想像重要?

总体上国内大多数卖方的研究还是需要更严谨,逻辑还是需要更缜密。