银行2025年2季度经营数据:净息差环比微降1bp至1.42%;净利润增速边际向上【中泰银...

投资要点

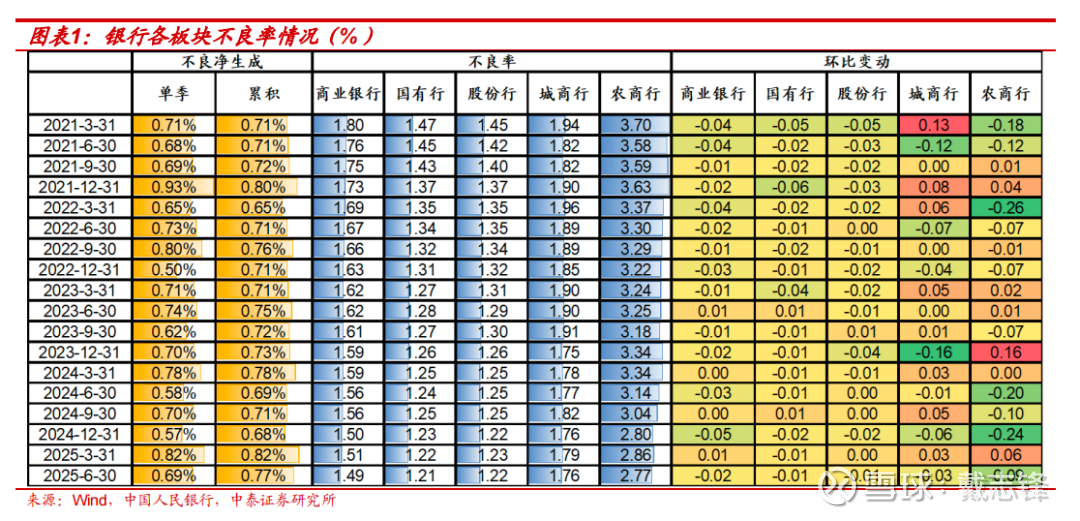

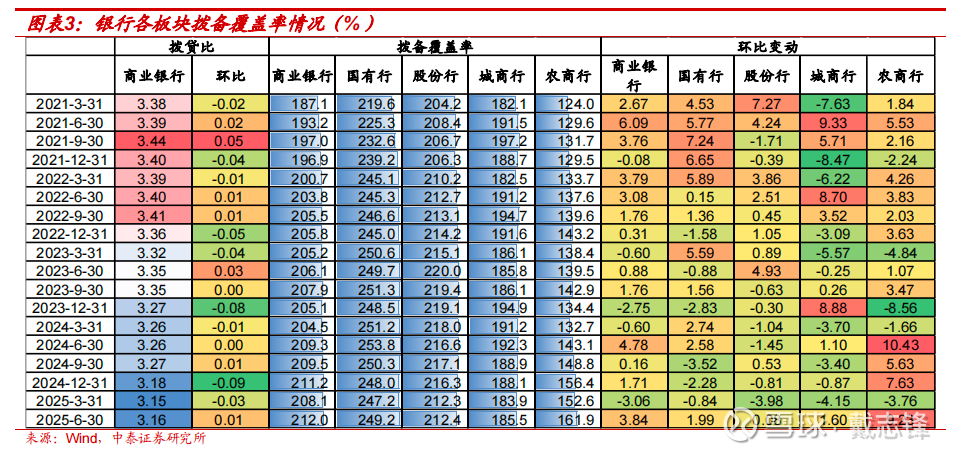

资产质量:不良贷款额率双降;拨备覆盖率回升。2Q25末全银行业不良贷款规模为3.43万亿,环比1Q25末下降24亿元,主要源于二季度不良生成的下行以及核销力度的提升。不良率1.49%,环比下行2bp;各类银测算2Q25银行业加回核销后单季不良净生成率和全年累计不良净生成率分别为0.69% / 0.77%,较1Q25环比-13bp / -5bp。行业拨备覆盖率回升,各类银行均有贡献。2Q25末,银行业整体拨备覆盖率211.97%,环比提升3.84个百分点;拨贷比3.16%,环比提升1bp。

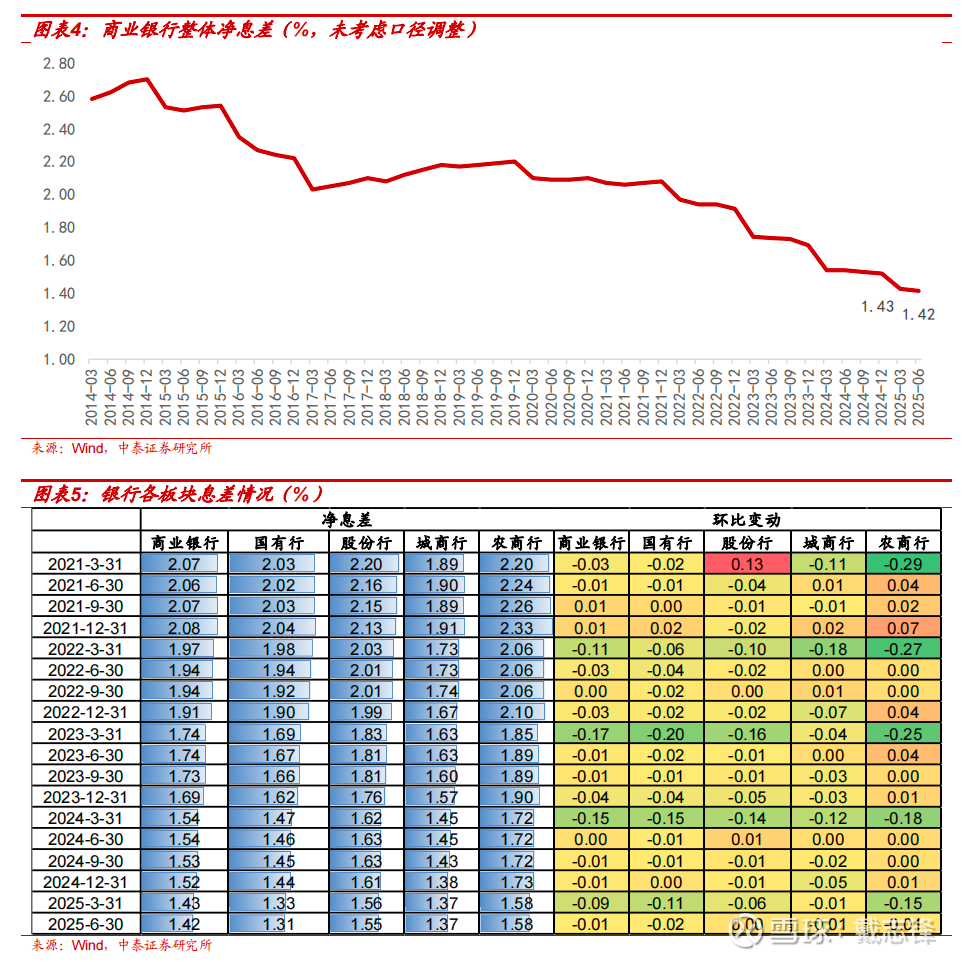

净息差:基本稳定、环比微降1bp至1.42%。2Q25行业净息差1.42%,环比下降1bp;负债端贡献继续显现。其中,国有行、股份行、城商行、农商行2Q25息差分别边际变动-2bp、0bp、-1bp、-1bp至1.31%、1.55%、1.37%和1.58%。下半年预计息差边际企稳,小幅回升。主要源于5月存款利率降幅大于资产端,对后续息差形成支撑。

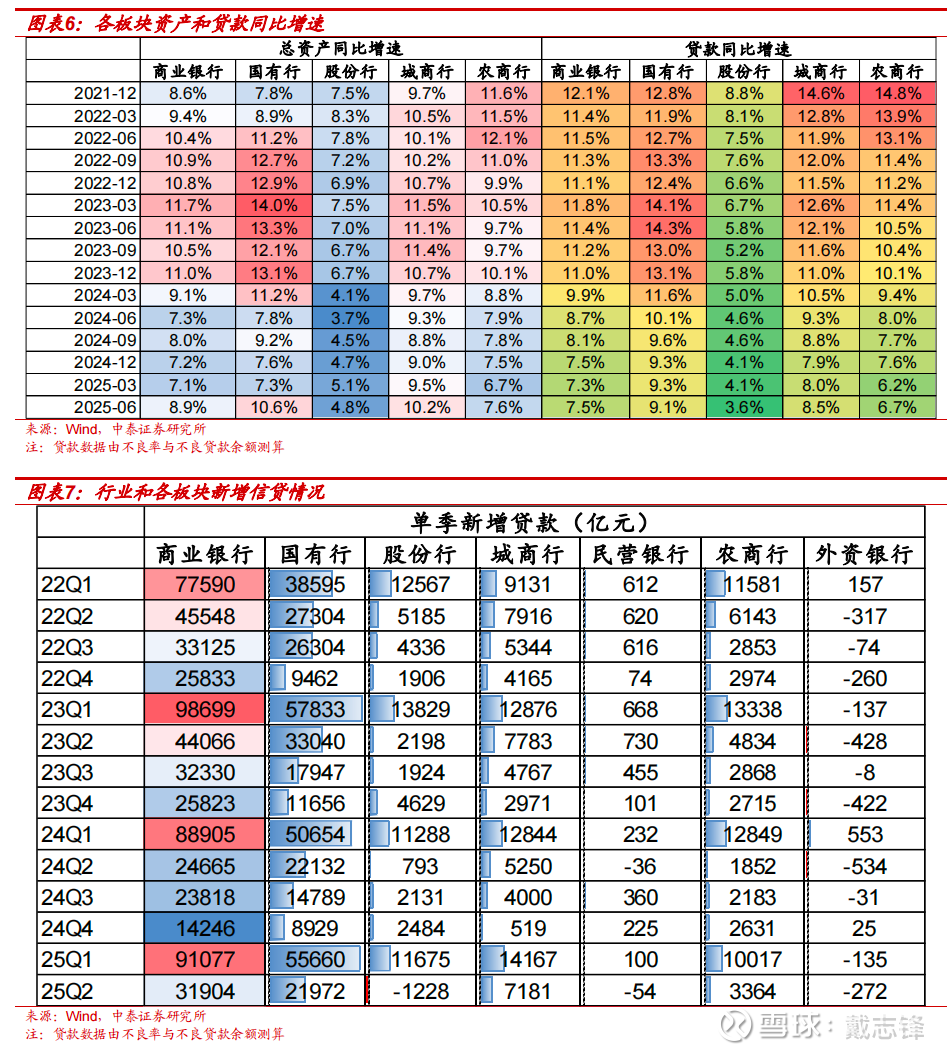

规模:低基数下信贷增速回升,城商行景气度相对较好。2Q25行业资产同比增速环比上升1.8个百分点至8.9%,信贷同比增速环比上升0.3个百分点至7.5%;行业单季新增信贷规模3.19万亿,同比多增0.72万亿。1)国有行资产同比增速环比上升,信贷同比增速环比下降;单季新增信贷同比基本持平。反映总体信贷需求相对不足情况下,国有行配债力度有一定加强。2)股份行资产和信贷同比增速均环比下降,预计与零售客群需求仍然不旺有关。3)城商行资产同比增速和信贷同比增速均环比上升,实体经济需求不足的背景下,预计政信类需求仍能提供稳定压舱石。4)农商行资产和信贷同比增速也均环比上升。

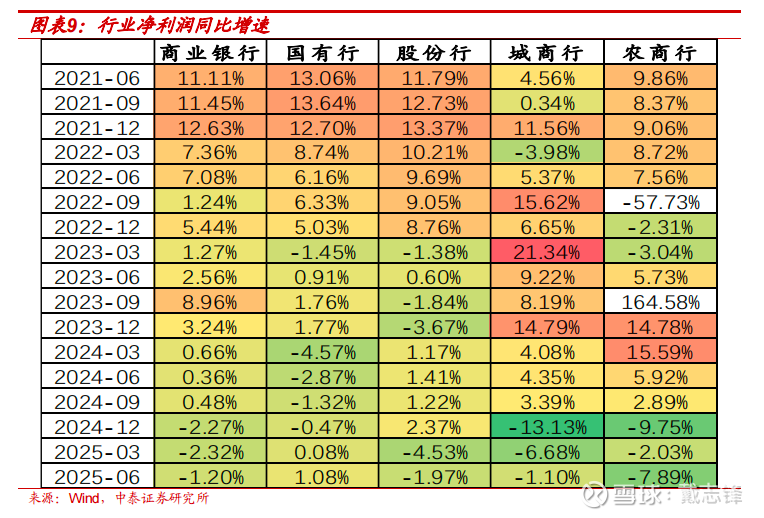

净利润:总体增速边际向好、板块间分化收敛。1H25商业银行净利润同比-1.2%(1Q25同比-2.3%),板块间差异有所收敛。分板块看,国有行、股份行、城商行、农商行净利润同比增速分别为+1.08%、-1.97%、-1.10%、-7.89%。大行维持利润正增长且增速边际向上,股份行低基数效应开始显现,城商行维持着一定的利润释放节奏,而农商行由于经营贷资产质量压力的抬头、利润释放节奏有所放缓。

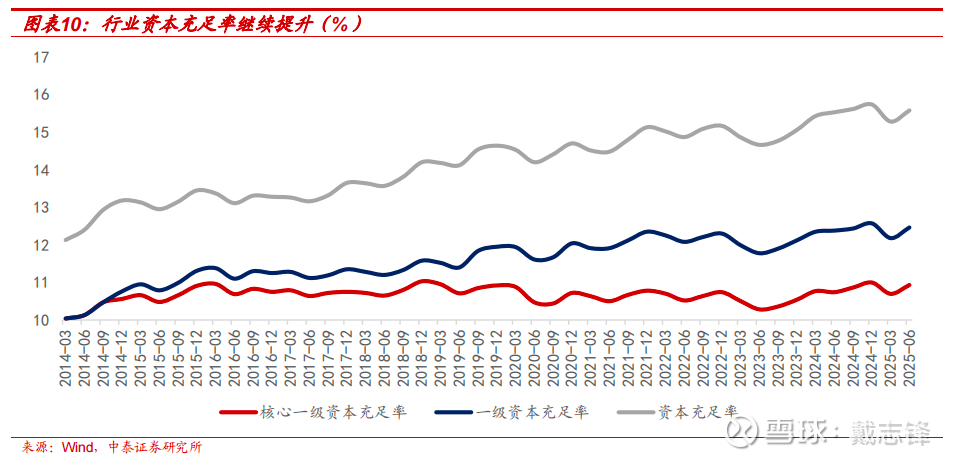

资本:资本充足率继续提升。随着扩表速度的放缓和大行注资以及部分银行转债转股完成的支持,行业资本充足率保持继续回升态势。2Q25末商业银行(不含外国银行分行)核心一级资本充足率、一级资本充足率、资本充足率分别为10.93%、12.46%、15.58%,环比1Q25末+24bp、+28bp、+30bp。

投资建议:1、“对等关税”后,我们持续重点推荐银行板块股,继续看好银行的稳健性和持续性。(逻辑详见报告《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、杭州银行、渝农商、南京、成都、沪农、齐鲁等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示事件:经济下滑超预期,经济恢复不及预期,数据更新不及时。

正文分析

资产质量:不良贷款额率双降;拨备覆盖率回升

行业不良贷款额率双降,各类银行不良率数据均表现良好。具体来看:1、行业整体来看,2Q25末全银行业不良贷款规模为3.43万亿,环比1Q25末下降24亿元,主要源于二季度不良生成的下行以及核销力度的提升。不良率1.49%,环比下行2bp。2、各类银行不良率数据均表现良好。国有行、股份行、城商行、农商行2Q25末不良率分别为1.21%、1.22%、1.76%、2.77%,环比变动-1bp、-1bp、-3bp、-9bp。

单季核销规模增加,不良净生成率环比改善。根据央行披露社融数据,2Q25贷款核销3939亿,环比增加1033亿;据此测算2Q25银行业加回核销后单季不良净生成率和全年累计不良净生成率分别为0.69% / 0.77%,较1Q25环比-13bp / -5bp。

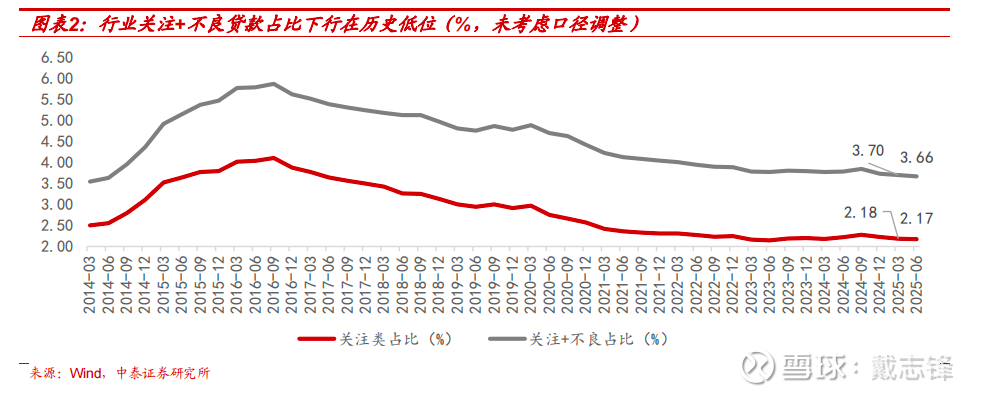

关注类贷款占比下降。2Q25末关注类贷款占比为2.17%,较1Q25末下降1bp。当前关注类贷款占比整体仍处于历史低位,未来向下迁移为不良贷款的规模可控。

行业拨备覆盖率回升,各类银行均有贡献。2Q25末,银行业整体拨备覆盖率211.97%,环比提升3.84个百分点;拨贷比3.16%,环比提升1bp。

分板块来看:1、国有行拨备继续夯实,拨备覆盖率249.2%,环比提升1.99个百分点;拨贷比4.08%,环比提升1.43个百分点。国有行维持了一季度以来较强的拨备计提力度。2、股份行拨备覆盖率实现回升但拨贷比下降,拨备覆盖率212.40%,环比提升8bp;拨贷比2.6%,环比下降1bp。3、城商行与股份行相似、拨备覆盖率回升但拨贷比下降,拨备覆盖率185.53%,环比提升1.6个百分点;拨贷比3.26%,环比下降3bp。4、农商行拨备提升明显,拨备覆盖率161.87%,环比提升9.23个百分点;拨贷比4.48%,环比提升11bp。农商行一方面不良率下行明显,另一方面也加大了拨备计提力度。

净息差:基本稳定、环比微降1bp至1.42%

2Q25行业净息差1.42%,环比下降1bp;负债端贡献继续显现。其中,国有行、股份行、城商行、农商行2Q25息差分别边际变动-2bp、0bp、-1bp、-1bp至1.31%、1.55%、1.37%和1.58%。

下半年预计息差边际企稳,小幅回升。主要源于5月存款利率降幅大于资产端,对后续息差形成支撑。

规模:低基数下信贷增速回升,城商行景气度相对较好

2Q25,低基数效应下,行业资产和信贷增速均有提升。2Q25行业资产同比增速环比上升1.8个百分点至8.9%,信贷同比增速环比上升0.3个百分点至7.5%;行业单季新增信贷规模3.19万亿,同比多增0.72万亿。

分板块看,1)国有行资产同比增速环比上升3.3个百分点至10.6%,信贷同比增速环比下降0.2个百分点至9.1%;单季新增信贷21972亿,同比基本持平。反映总体信贷需求相对不足情况下,国有行配债力度有一定加强。2)股份行资产同比增速环比下降0.3个百分点至4.8%,信贷同比增速也环比下降0.5个百分点至3.6%;信贷余额单季下降1228亿,同比少增2021亿。预计与零售客群需求仍然不旺有关。3)城商行资产同比增速环比上升0.7个百分点至10.2%,信贷同比增速环比上升0.5个百分点至8.5%;单季新增信贷7181亿,同比多增1931亿。实体经济需求不足的背景下,预计政信类需求仍能提供稳定压舱石。4)农商行资产同比增速环比上升0.8个百分点至7.6%,信贷同比增速环比上升0.5个百分点至6.7%;单季新增信贷3364亿,同比多增1511亿。(本文信贷数据由不良余额和不良率测算,增速与央行金融数据有误差。)

净利润:总体增速边际向好、板块间分化收敛

1H25商业银行净利润同比-1.2%(1Q25同比-2.3%),板块间差异有所收敛。分板块看,国有行、股份行、城商行、农商行净利润同比增速分别为+1.08%、-1.97%、-1.10%、-7.89%。大行维持利润正增长且增速边际向上,股份行低基数效应开始显现,城商行维持着一定的利润释放节奏,而农商行由于经营贷资产质量压力的抬头、利润释放节奏有所放缓。

资本:资本充足率继续提升

随着扩表速度的放缓和大行注资以及部分银行转债转股完成的支持,行业资本充足率保持继续回升态势。2Q25末商业银行(不含外国银行分行)核心一级资本充足率、一级资本充足率、资本充足率分别为10.93%、12.46%、15.58%,环比1Q25末+24bp、+28bp、+30bp。

投资建议与风险提示

投资建议:1、“对等关税”后,我们持续重点推荐银行板块股,继续看好银行的稳健性和持续性。(详见我们4月以来相关报告)。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、杭州银行、渝农商、南京、成都、沪农、齐鲁等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示:经济下滑超预期,经济恢复不及预期,数据更新不及时。

证券研究报告:银行2025年2季度经营数据:净息差环比微降1bp至1.42%;净利润增速边际向上

对外发布时间:2025年8月18日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

马志豪| SAC编号:S0740523110002 | 邮箱:mazh@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,中泰证券研究所所长、国家金融与发展实验室特约研究员。获2024年新财富银行业最佳分析师第三名、2023年新财富银行业最佳分析师第五名、2022年新财富银行业最佳分析师第四名、2021年新财富银行业最佳分析师第二名、2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦(执业证书编号:S0740524090004) 银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给予的理解与配合,市场有风险,投资需谨慎。 本订阅号为中泰证券研究所银行团队设立的。本订阅号不是中泰证券研究所银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。