详解杭州银行2025中报:利润保持高增,规模持续扩张,资产质量保持优异【中泰银行·戴志锋/...

投资要点

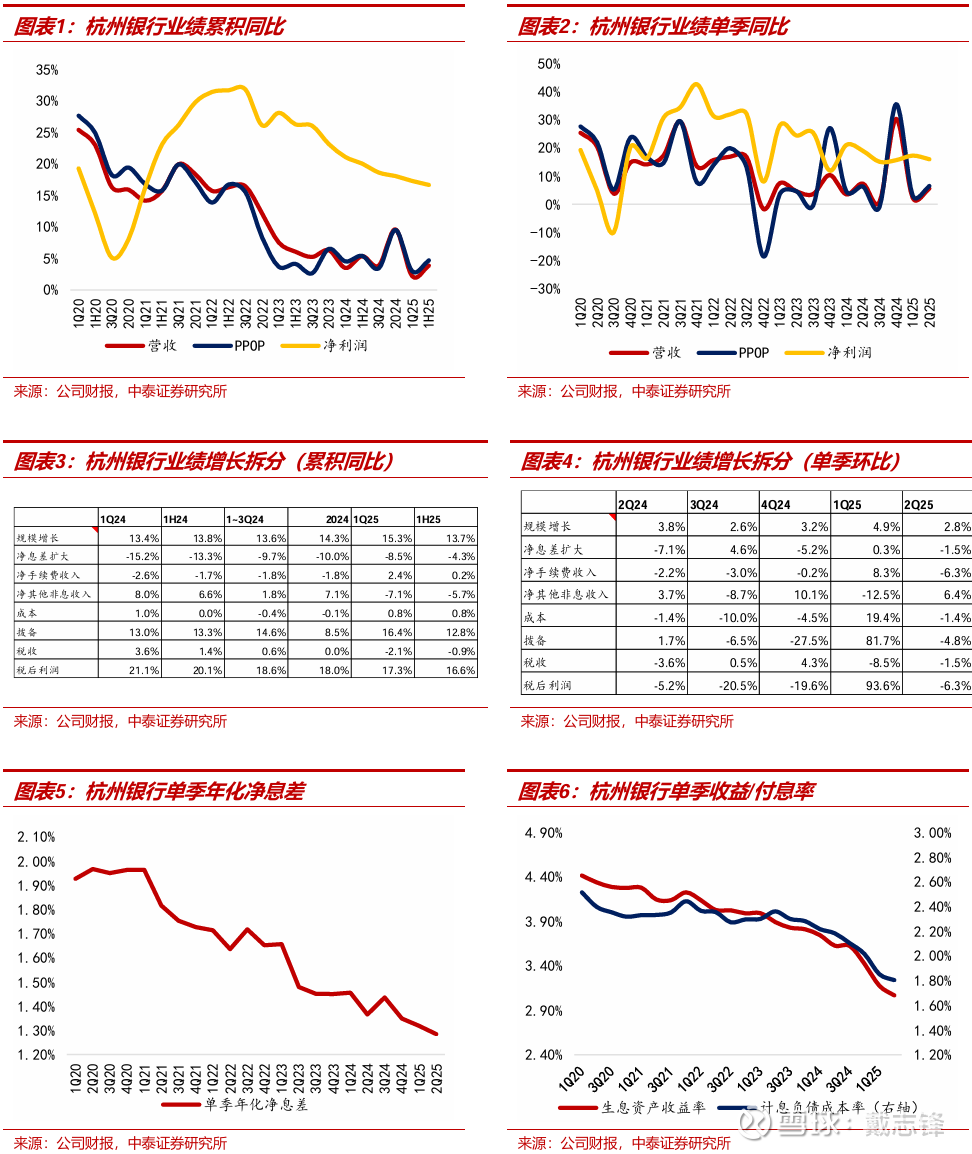

杭州银行1H25实现营业收入200.9亿元,同比增长3.9%(1Q25为+2.2%),实现归母净利润116.6亿元,同比增长16.7%(1Q25为+17.3%)。1)营收:1H25杭州银行实现利息净收入130.9亿元,同比增长9.4%(1Q25为+6.8%)。非息收入中,1H25手续费及佣金净收入为23.4亿元,同比增长10.7%(1Q25为+22.1%),其中托管及其他受托业务佣金收入占手续费收入比为48.0%。其他非息同比-11.4%(1Q25为-18%),主要是公允价值浮亏拖累;投资收益为57.2亿元,同比增长23.8%。2)利润:1H25银行归母净利润同比增长16.7%,拆分来看,2Q25规模、手续费、拨备贡献边际下滑,息差、其他非息收入、税收贡献边际上行。

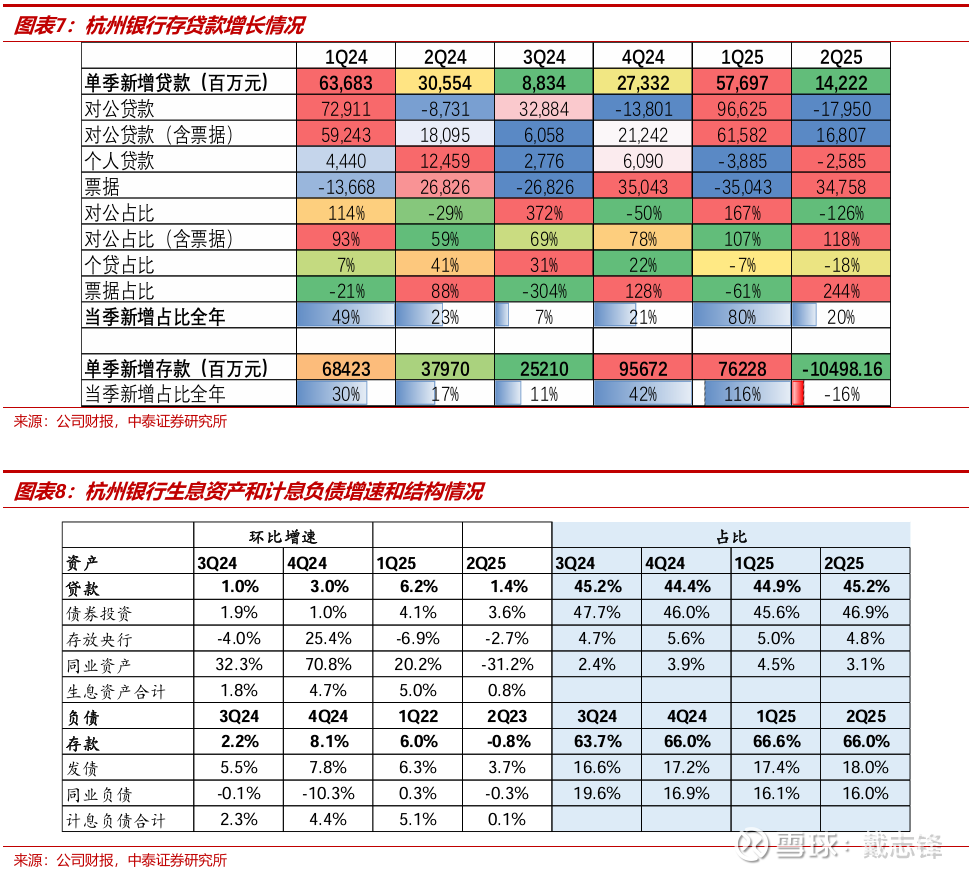

净息差环比企稳在1.28%。2Q25单季年化净息差为1.28%,环比一季度下降3bp。具体来看,2Q25银行生息资产收益率为3.07%,环比下降11bp,其中客户贷款收益率为3.77%,同比下降0.58个百分点。2Q25计息负债成本率为1.8%,环比下降5bp,其中客户存款成本率为1.80%,同比下降0.28个百分点,存贷利差同比下降0.3个百分点至1.97%。

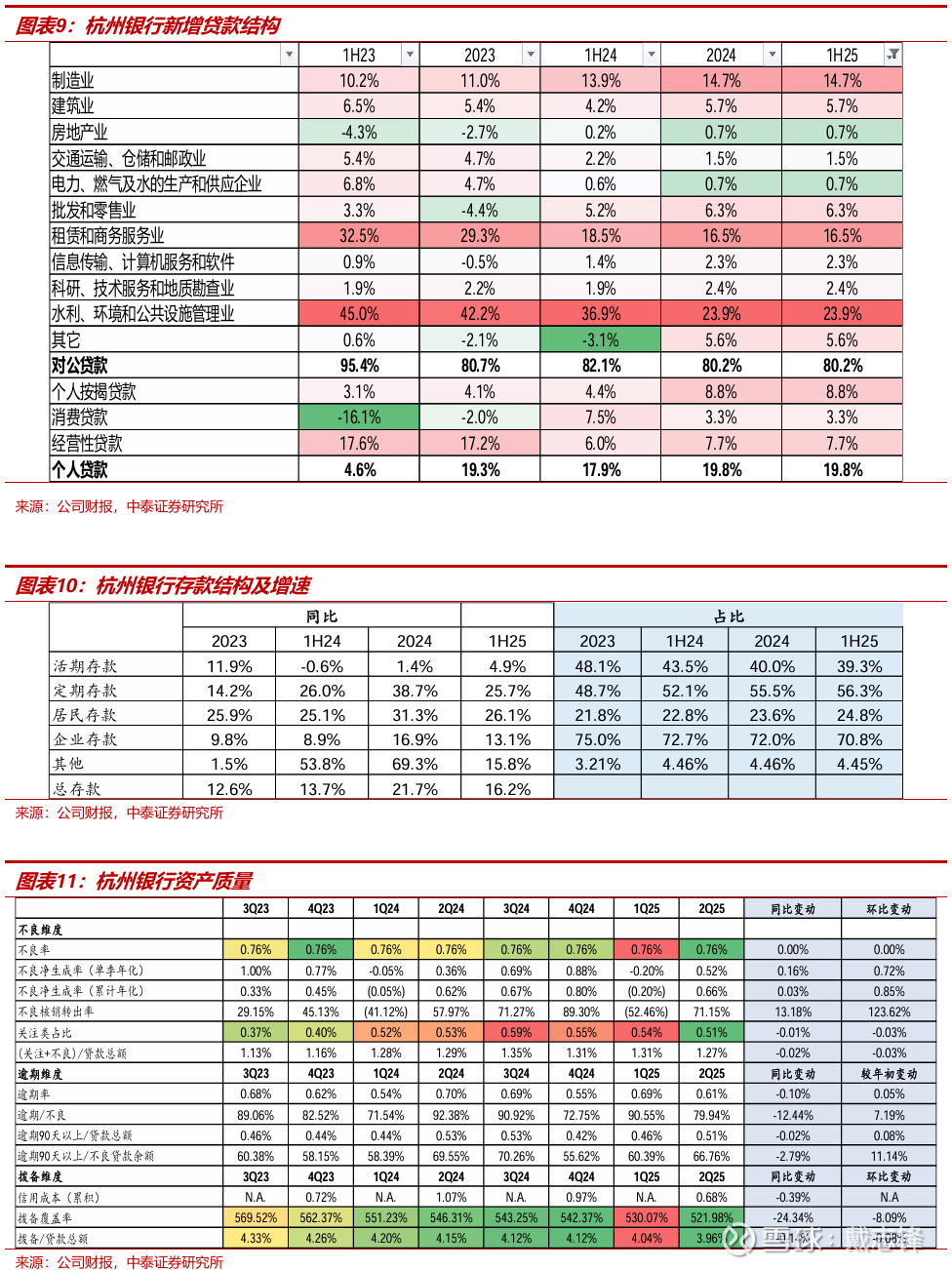

贷款规模扩张,公司贷款占比提升。截至1H25银行发放贷款总额为10094.2亿元,较年初增长7.7%。其中,公司贷款(含贴现)较年初增长12.4%至7100.4亿元,占总贷款比例为70.3%,较上年末提升3.0个百分点。从行业投放来看,水利、环境和公共设施管理业,租赁和商务服务业,制造业为银行前三大贷款投放行业,1H25分别占比公司贷款(含贴现)38.1%、22.0%、16.4%。个人贷款较年初下降2.1%至2993.8亿元,主要受到个人经营、消费贷款规模收缩拖累。

存款稳健增长。截至1H25银行客户存款余额为13382.8亿元,较年初增长5.2%。从客户结构来看,公司存款较年初增长3.4%至9468.9亿元,占总存款比例为70.8%,个人存款较年初增长10.7%至3318.7亿元。从期限结构来看,1H25定期存款占总存款比例为56.3%,较年初增长0.8个百分点。

资产质量保持优异,不良率环比持平。2Q25银行不良贷款率为0.76%,环比一季度持平,单季年化不良净生成率为0.52%,环比一季度增加0.72个百分点。2Q25银行关注类贷款占比为0.51%,环比下降0.03个百分点。拨备覆盖率为521.98%,环比下降8.09个百分点,拨贷比环比下降0.08个百分点至3.96%。

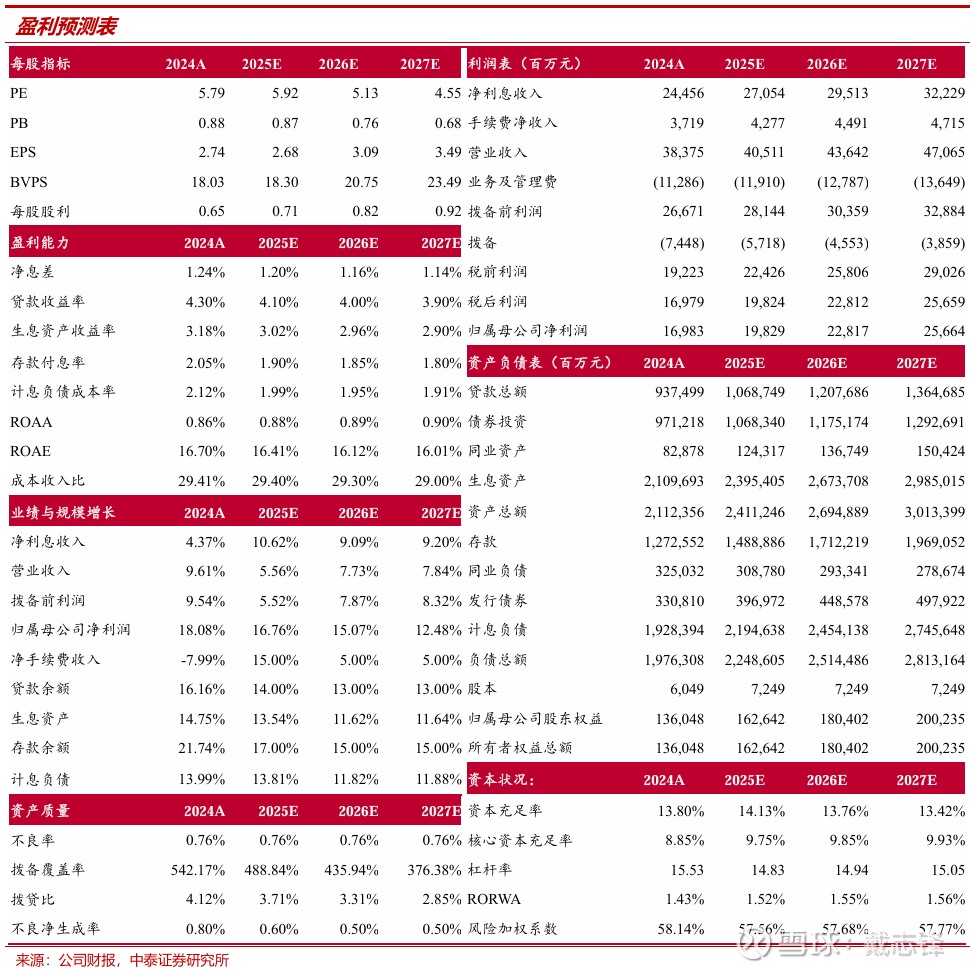

投资建议:公司2025E、2026E、2027E PB 0.87X/ 0.76X/ 0.68X;杭州银行区域环境优质,过往几年ROE高且逆势提升,同时基建+科创双轮驱动,扩表速度有望维持较高水平,叠加信用成本有较大改善空间,盈利能力领先优势有望继续扩大,建议关注。预计2025年至2027年营业收入分别同比增长5.6%、7.7%、7.8%,归母净利润分别同比增长16.8%、15.1%、12.5%,对应EPS分别为2.68元、3.09元、3.49元,维持“增持”评级。

风险提示:经济复苏不及预期、零售财富管理修复放缓、对公资产质量波动。

相关图表

证券研究报告:详解杭州银行2025中报:利润保持高增,规模持续扩张,资产质量保持优异

对外发布时间:2025年8月30日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

马志豪| SAC编号:S0740523110002 | 邮箱:mazh@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦(执业证书编号:S0740524090004) 银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

微信公众号免责声明

本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。