详解沪农商行2025年半年报:营收利润增速改善,存贷平稳增长,基本面稳健持续【中泰银行·戴...

报告摘要

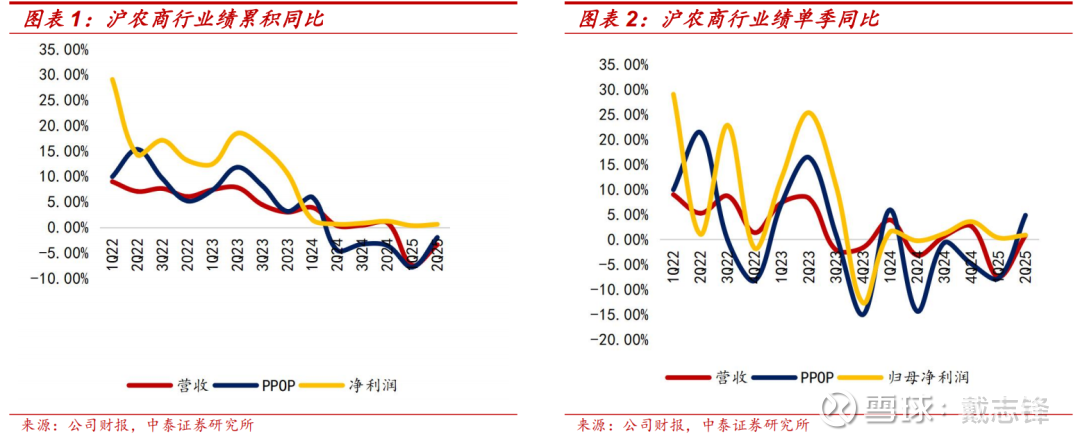

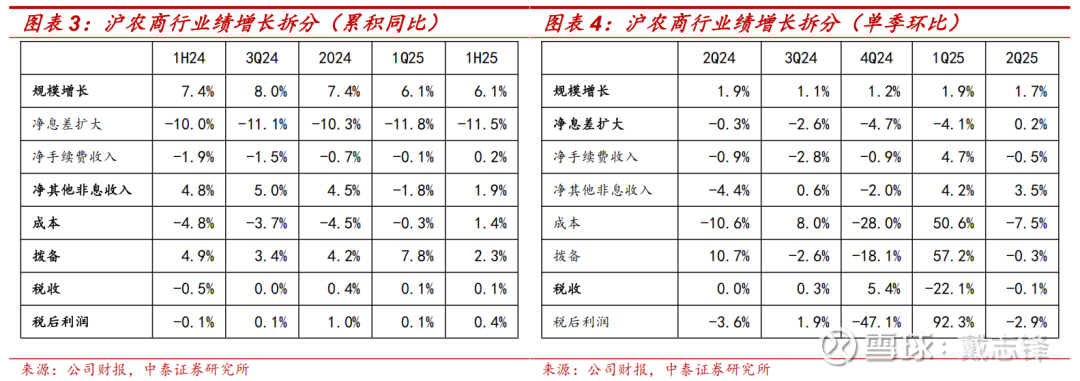

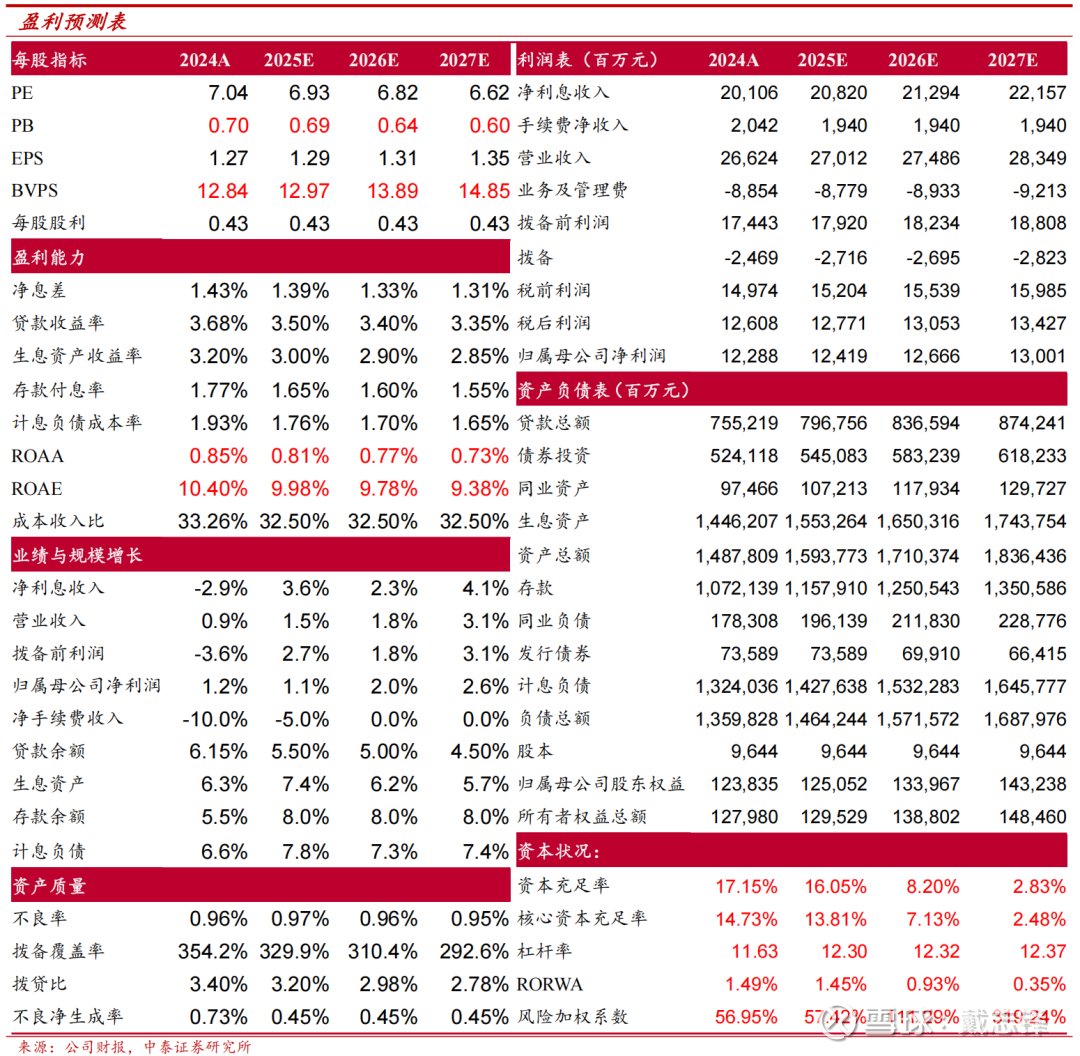

沪农商行1H25营收同比-3.4%(vs 1Q25同比-7.5%),1H25净利润同比+0.6%(vs 1Q25同比+0.34%)。营收利润增速均有改善,测算息差环比小幅回升,存贷增长稳健。

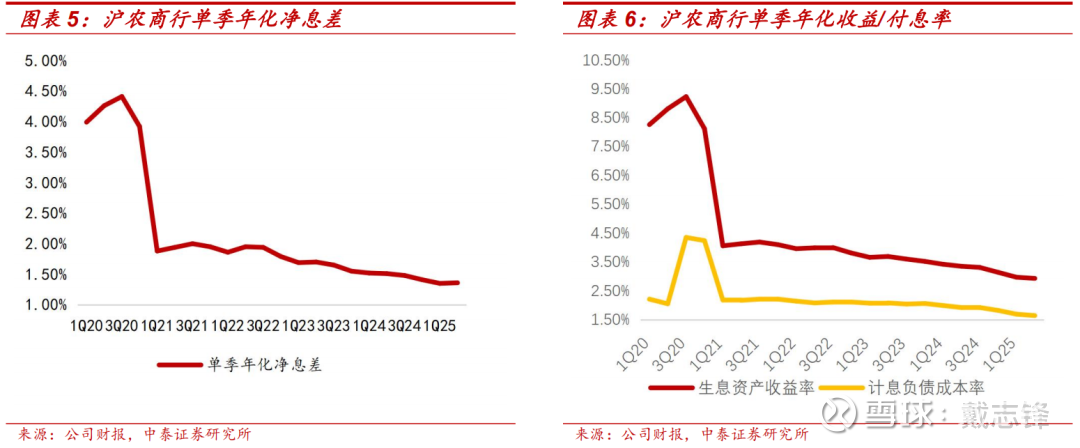

2Q25单季年化净息差环比+1bp至1.36%:单季年化资产收益率环比下降4bp至2.93%,计息负债付息率环比下降5bp至1.64%。

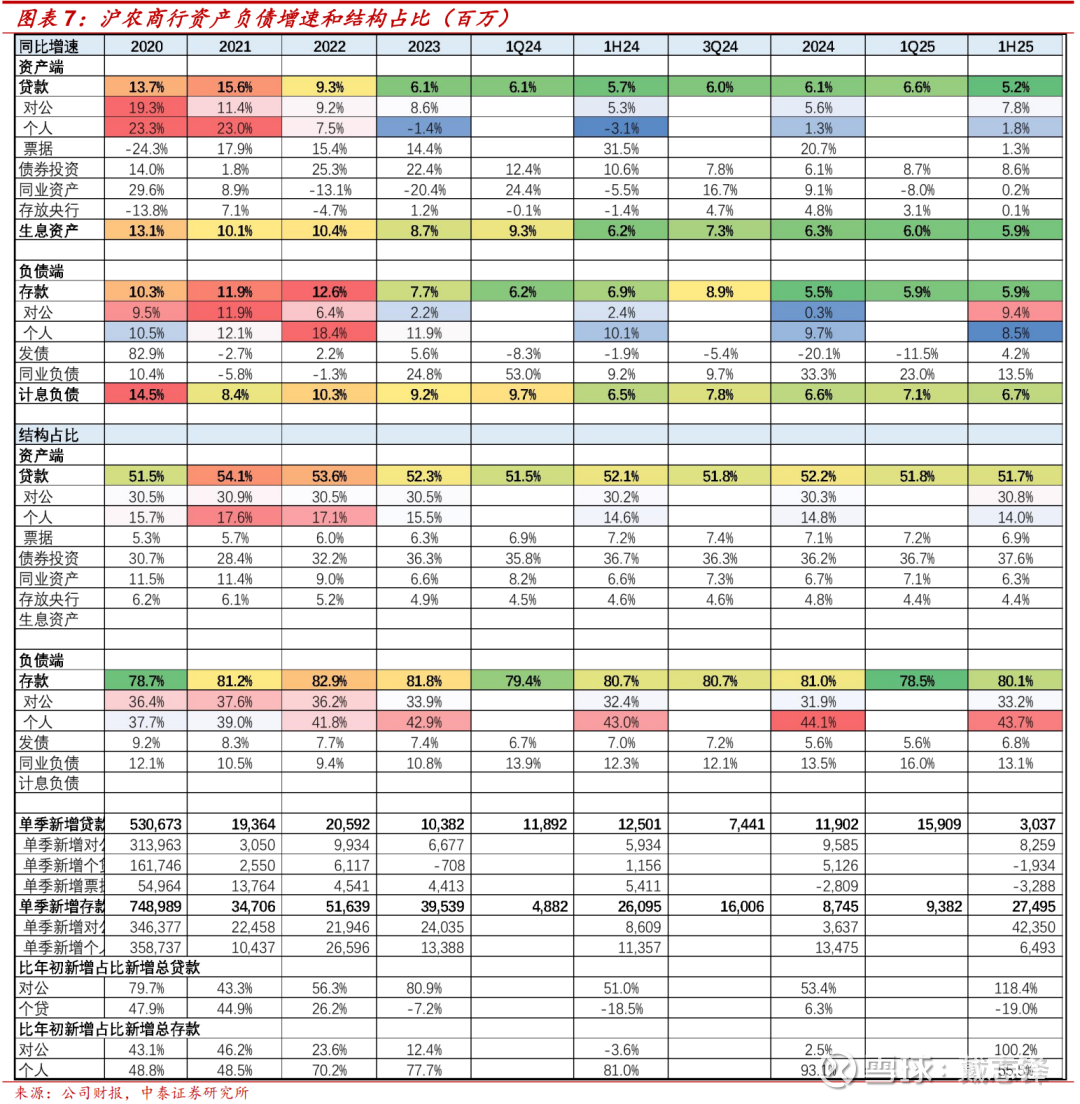

存贷稳步增长,零售实现同比正增。测算1H25生息资产同比+5.9%,贷款同比+5.2%,其中对公同比+7.8%,零售同比+1.8%。测算1H25计息负债同比+6.7%,存款同比+5.9%,其中对公同比+9.4%,零售同比+8.5%。

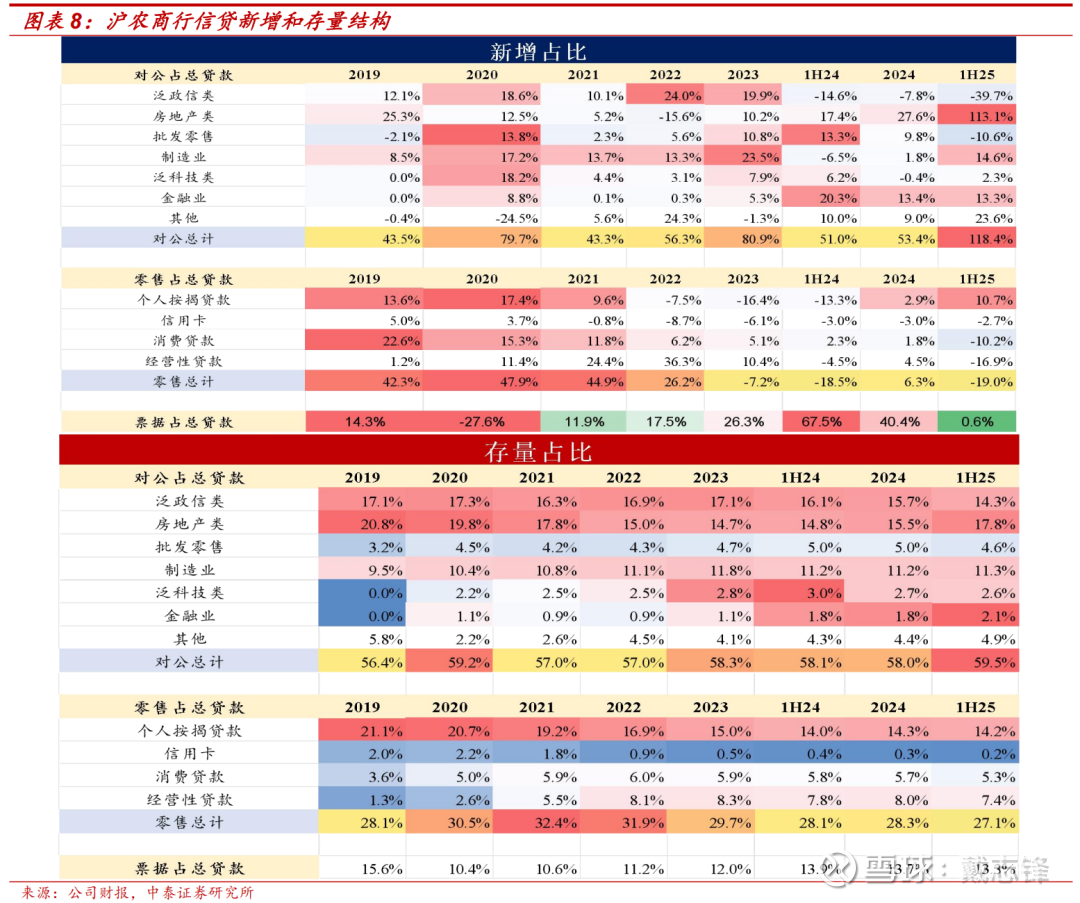

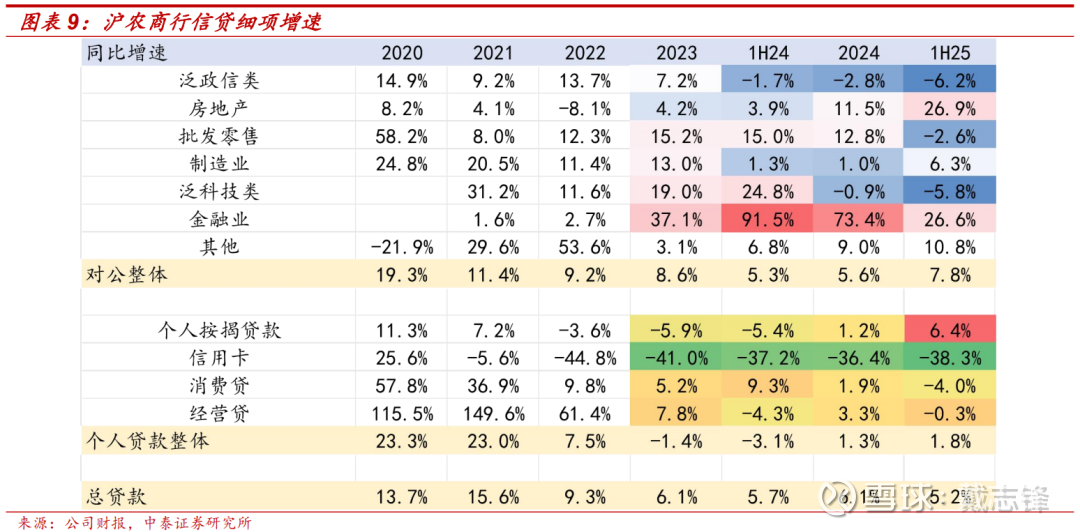

信贷增长结构:按揭带动零售增长。(1)对公:1H25房地产类同比+26.9%(预计主要是上海城中村改造等项目为主),制造业同比+6.3%。1H25新增占比结构来看,房地产类贡献113.1%;制造业与金融业随后,分别为14.6%、13.3%。(2)按揭带动零售增长:1H25按揭同比增长6.4%,信用卡、消费贷、经营贷分别同比下滑-38.3%、-4.0%、-0.3%,信用卡延续下降趋势,主要是主动压降导致。

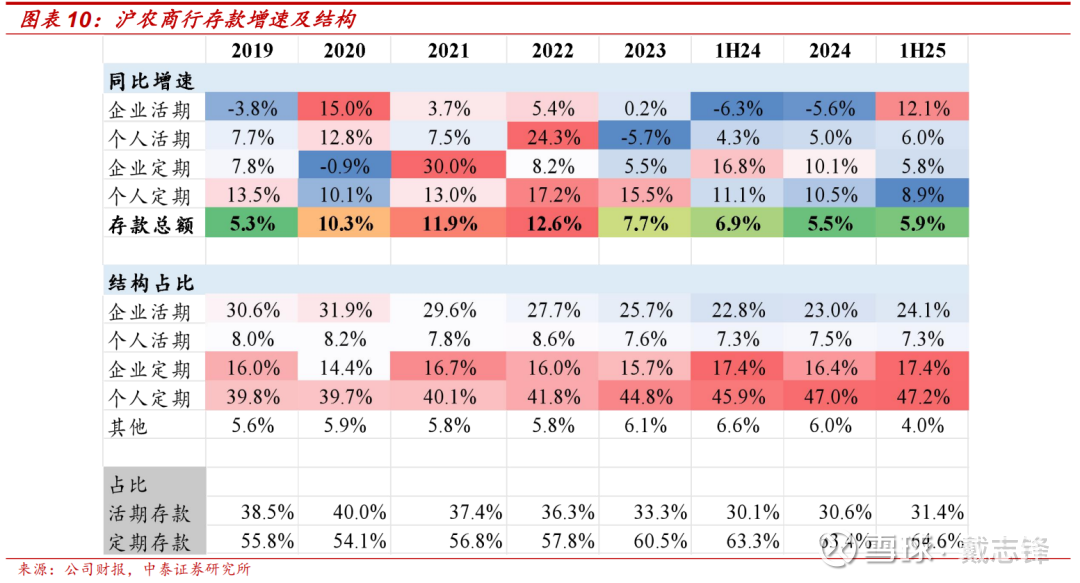

存款增长结构:活期增长优秀,活期占比提升。1H25对公活期、对公定期、个人活期、个人定期分别同比12.1%、+5.8%、+6.0%、+8.9%。1H25整体活期存款占比31.4%,较年初提升0.9个点。

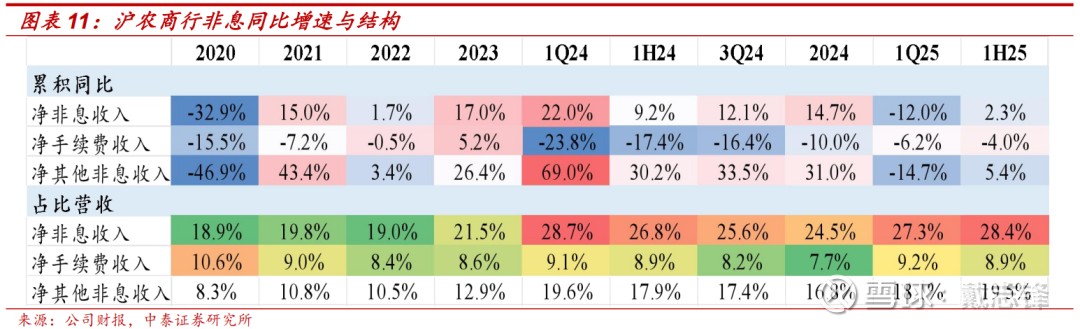

1H25净非息同比+2.3%(1Q25同比-12.0%)。1H25手续费同比-4.0%(1Q25同比-6.2%)。1H25净其他非息同比+5.4%(1Q25同比-14.7%)

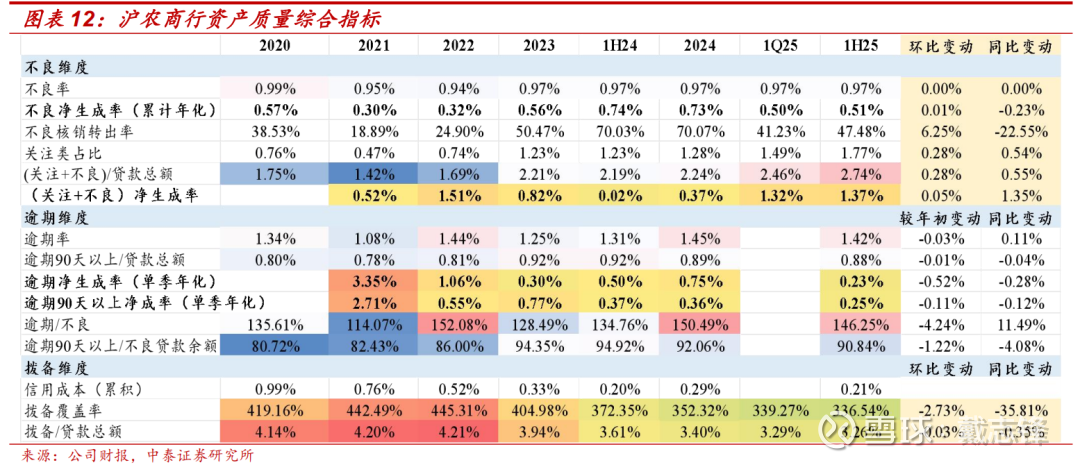

资产质量:(1)不良率、不良生成率均基本稳定。1H25不良率为0.97%,与上期持平。1H25不良生成率0.51%,同比+1bp;关注类贷款占比环比+28bp至1.77%。(2)1H25逾期率较年初下降3bp至1.42%。(3)拨备覆盖率环比小幅下滑。拨备覆盖率环比下降2.73个点至336.54%;拨贷比3.26%,环比下降3bp。

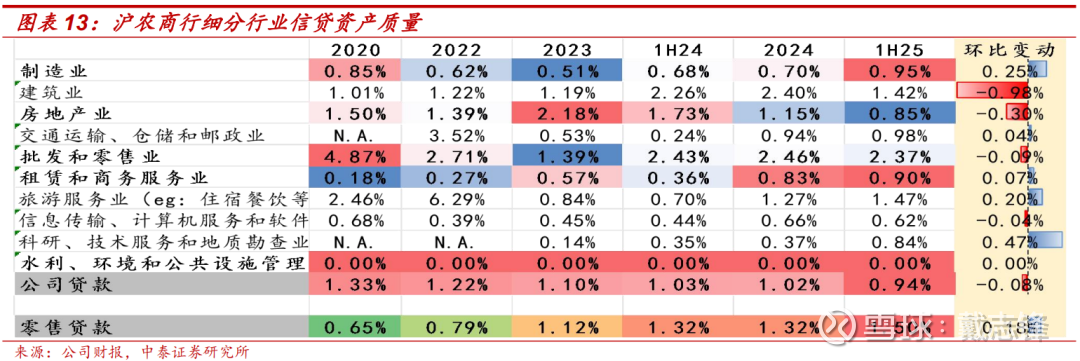

细分行业不良率:对公持续好转,零售不良率有所上升。截至1H25,行业不良率来看:(1)对公:不良率延续下降趋势,较年初下降8bp至0.94%,其中房地产业较年初下降30bp,建筑类较年初下降98bp。(2)零售:不良率较年初提升18bp至1.50%。

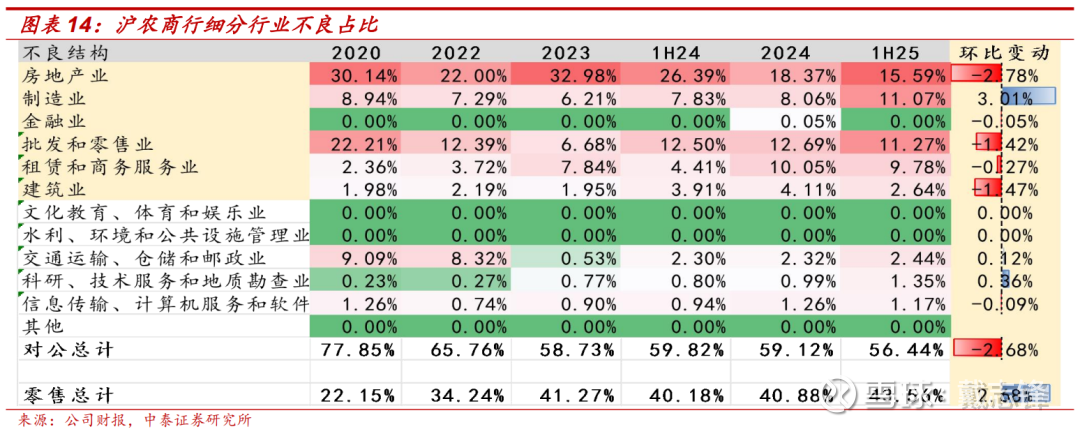

细分行业不良结构来看,对公:零售=56:44,对公中前三大不良占比行业分别为房地产业(15.59%)、批发零售(11.27%)、制造业(11.07%)。

投资建议:公司2025E、2026E、2027E PB 0.69X/0.64X/0.60X;PE 6.93X/6.82X/6.62X。沪农商行扎根上海,辐射长三角,经营区位优质;资本充足、资产质量稳健、高分红有望持续,近年来科创金融逐步发力、零售转型初现成效、经营牌照有望逐步落地。短期业绩压力不影响其长期稳健特征,维持“增持”评级。

我们对沪农商行进行深度密切跟踪,关于沪农商行的业务特色与核心竞争力,详见我们之前深度报告《深度推荐|沪农商行: 稳字当头,增量确定;业务和业绩持续性强》。

风险提示:经济下滑超预期、公司经营不及预期。

证券研究报告:详解沪农商行2025年半年报:营收利润增速改善,存贷平稳增长,基本面稳健持续

正对外发布时间:2025年9月3日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

杨超伦 | SAC编号:S0740524090004 | 邮箱:yangcl@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

杨超伦(执业证书编号:S0740524090004)银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

微信公众号免责声明:

本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。