详解宁波银行 2025 业绩快报:各项主要指标均保持稳健【中泰银行·戴志锋/邓美君/马志豪】

投资要点

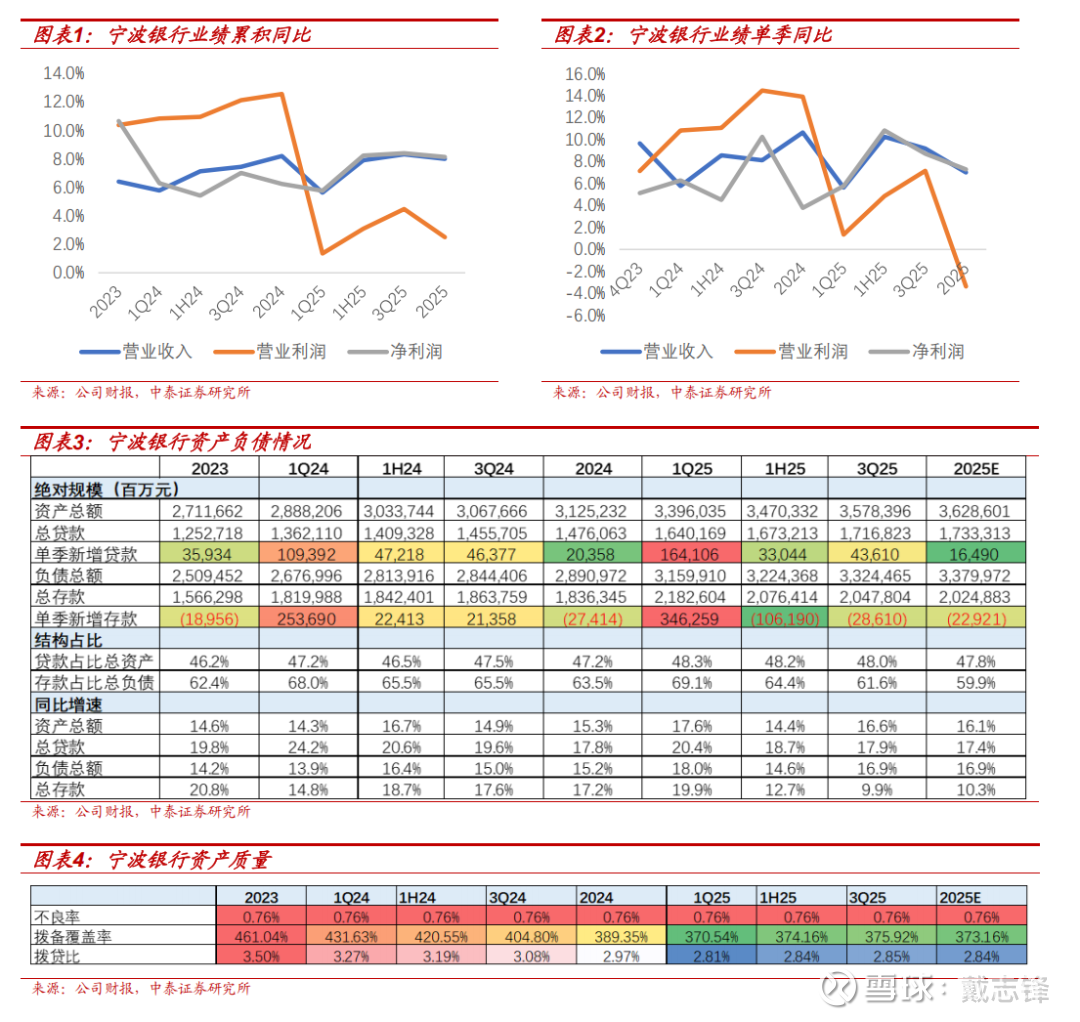

营收利润增速保持稳健。宁波银行2025营收同比+8.0%(vs 1~3Q25同比+8.3%),净利润同比+8.1%(vs 1~3Q25同比+8.4%)。4季度营收和净利润增速均基本稳健,2024年由于核销力度较大预交的高所得税在2025年获得了税收返还的释放,预计从2026年起营业利润和净利润之间的剪刀差将会回归至正常水平。4Q24/ 1Q25/ 1H25/ 3Q25/ 4Q25公司累积营收同比增长8.2%/ 5.6%/ 7.9%/ 8.3%/ 8.0%;归母净利润同比增长6.2%/ 5.8%/ 8.2%/ 8.4%/ 8.1%。

资产端:贷款维持高增。(1)同比增速:总资产同比+16.1%,其中总贷款同比增17.4%,均维持较高增速。贷款占比资产47.8%,环比下降0.2个点,但较年初提升0.5个点。(2)信贷增量:2025全年贷款新增2572.5亿,同比多增339.05亿;但Q4单季新增164.9亿,同比少增38.68亿,主要由于2025年信贷投放更为前置,一季度投放量占全年增量达64%。

负债端:存款增速有所放缓。(1)同比增速:2025全年宁波银行总负债同比增16.9%,总存款同比增10.3%,存款占比总负债比重59.9%,环比下降1.7个点。(2)存款增量:4季度单季减少229.2亿,但同比少减44.9亿。

不良率环比持平,拨备覆盖率有所下行。1、不良维度——不良率环比持平在0.76%的较低水平。2、拨备维度——拨备覆盖率略有下行,公司拨备覆盖率373.16%,环比下降2.76个百分点;拨贷比2.84%,环比下降1bp。宁波银行2025年拨备覆盖率和拨贷比指标总体保持稳定,表明2024年的快速核销已显出效果,2025年的营收增速、利润增速、不良的生成与核销速度均保持匹配,公司报表处于较为健康的状态。

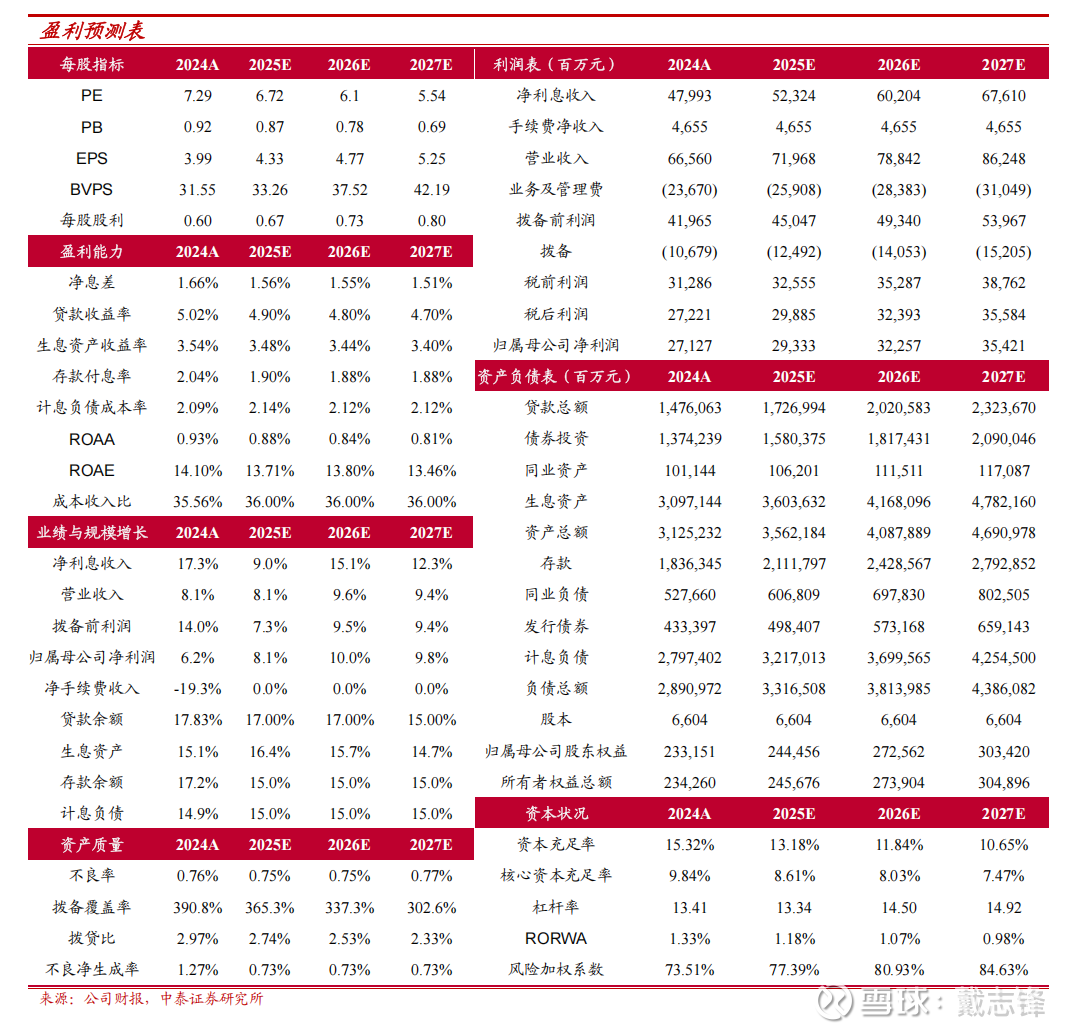

根据公司已出业绩快报,我们调整盈利预测,预计25E-27E归母净利润为293亿、323亿、354亿(前值为286亿、305亿、329亿)。

投资建议:公司 2025E、2026E、2027E PB 0.87X/ 0.78X/ 0.69X,市场化机制是其稀缺性和成长性的保障:①宁波银行市场机制灵活、管理层优秀,是具有稀缺性的优质银行代表,这是宁波银行高成长性持续的关键因素。②宁波银行资产质量优异且历经周期检验。建议重点关注,维持“增持”评级。

风险提示:经济下滑超预期、公司经营不及预期、研报信息更新不及时。

相关图表

证券研究报告:详解宁波银行 2025 业绩快报:各项主要指标均保持稳健

对外发布时间:2026年1月21日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

马志豪| SAC编号:S0740523110002 | 邮箱:mazh@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004)CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002)银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

杨超伦(执业证书编号:S0740524090004) 银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

马志豪(执业证书编号:S0740523110002)银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

陈 程(执业证书编号:S0740525110001)银行业分析师,复旦大学本科、新加坡国立大学应用经济学硕士,曾就职于东北证券,2025年加入中泰证券。

刘雨哲(执业证书编号:S0740125110011)银行业研究助理,南加州大学应用与计量经济学硕士,2025年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

微信公众号免责声明

本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。