详解杭州银行2025业绩快报:资产质量保持优异,利润保持两位数增长【中泰银行·戴志锋/邓美君/陈程】

投资要点

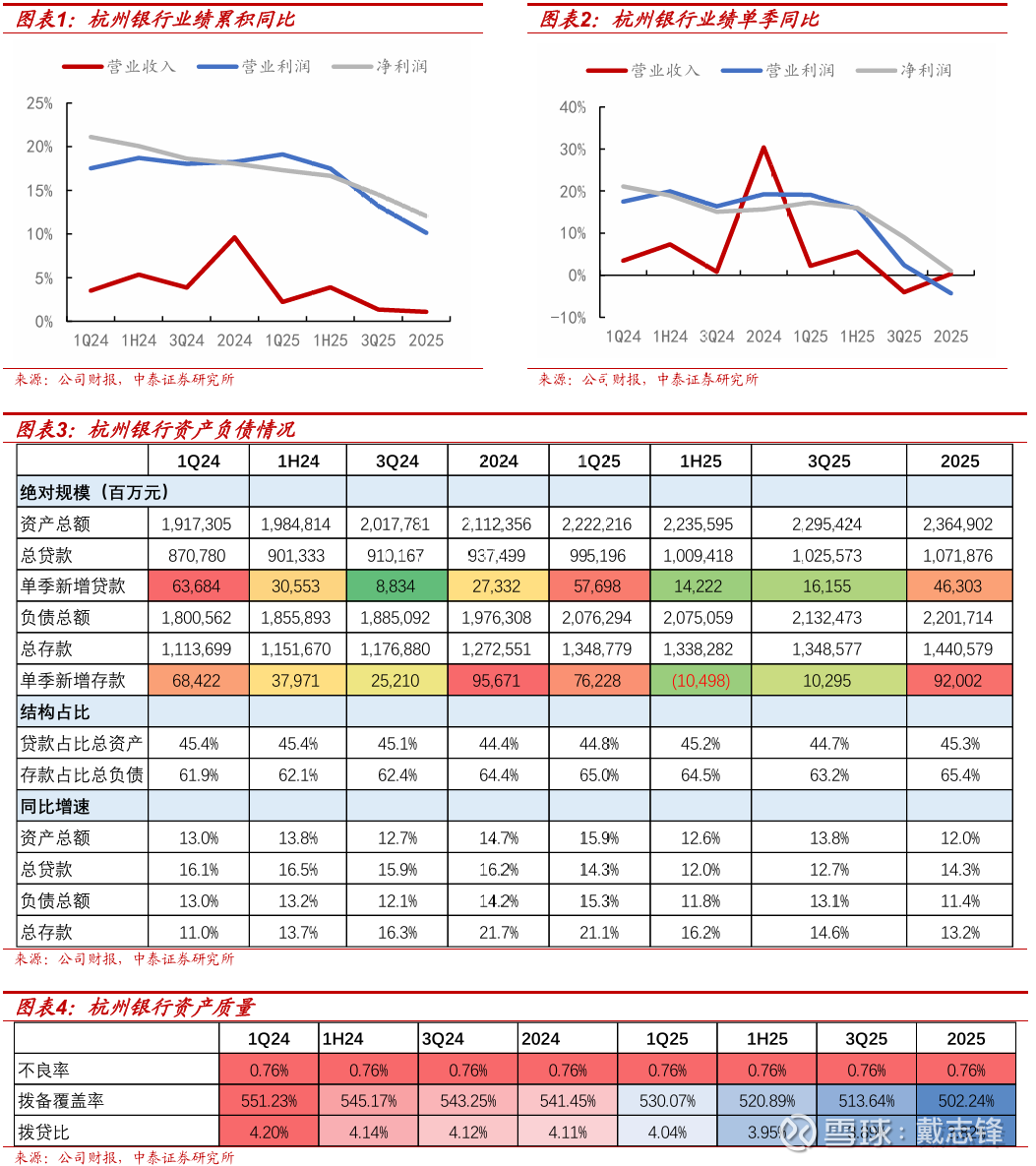

业绩表现稳健,利润保持两位数增长。杭州银行2025年实现营业收入388.0亿元,同比增长1.1%(vs1~3Q25同比+1.4%),其中利息净收入275.9亿元,同比增长12.8%(vs1~3Q25同比+10.0%),净手续费收入42.1亿元,同比增长13.1%(vs1~3Q25同比+12.6%),实现归母净利润190.3亿元,同比增长12.1%(vs1~3Q25同比+14.5%),增速虽有下滑但仍保持两位数增长。2025年第四季度实现营业收入同比增长0.3%(vs3Q25同比-4.0%),实现归母净利润同比增长1.0%(vs3Q25同比+9.0%)。

资产端:贷款增速环比提升。(1)增速:截至2025年末,杭州银行总资产规模为2.36万亿元,同比增长12.0%,其中总贷款规模为1.07万亿元,同比增长14.3%,环比三季度末提升1.7个百分点,占总资产比例为45.3%,环比提升0.6个百分点。2025年公司继续扎实做好金融“五篇大文章”,制造业、科技、绿色贷款余额分别较上年末增长22.25%、23.44%、22.75%,均高于贷款整体增速。(2)增量:2025年全年新增贷款规模为1343.8亿元,同比多增39.7亿元,四个季度增量占比分别为42.9%/10.6%/12.0%/34.5%。

负债端:存款增速略有放缓。(1)增速:截至2025年末,杭州银行总负债规模为2.20万亿元,同比增长11.4%,其中总存款规模为1.44万亿元,同比增长13.2%,环比三季度末下降1.4个百分点。(2)增量:2025年全年新增存款规模为1680.3亿元,同比少增592.5亿元,四个季度增量占比分别为45.4%/-6.2%/6.1%/54.8%。

不良率环比持平,资产质量保持优异。(1)不良维度:截至2025年末杭州银行不良率为0.76%,环比持平。(2)拨备维度:截至2025年末杭州银行拨备覆盖率为502.24%,环比3Q25下降11.4个百分点,但绝对值仍较高。(3)逾期维度:截至2025年末,杭州银行逾期贷款/不良贷款、逾期90天以上贷款/不良贷款分别为55.87%、45.44%,分别较上年末下降16.87、10.17个百分点。

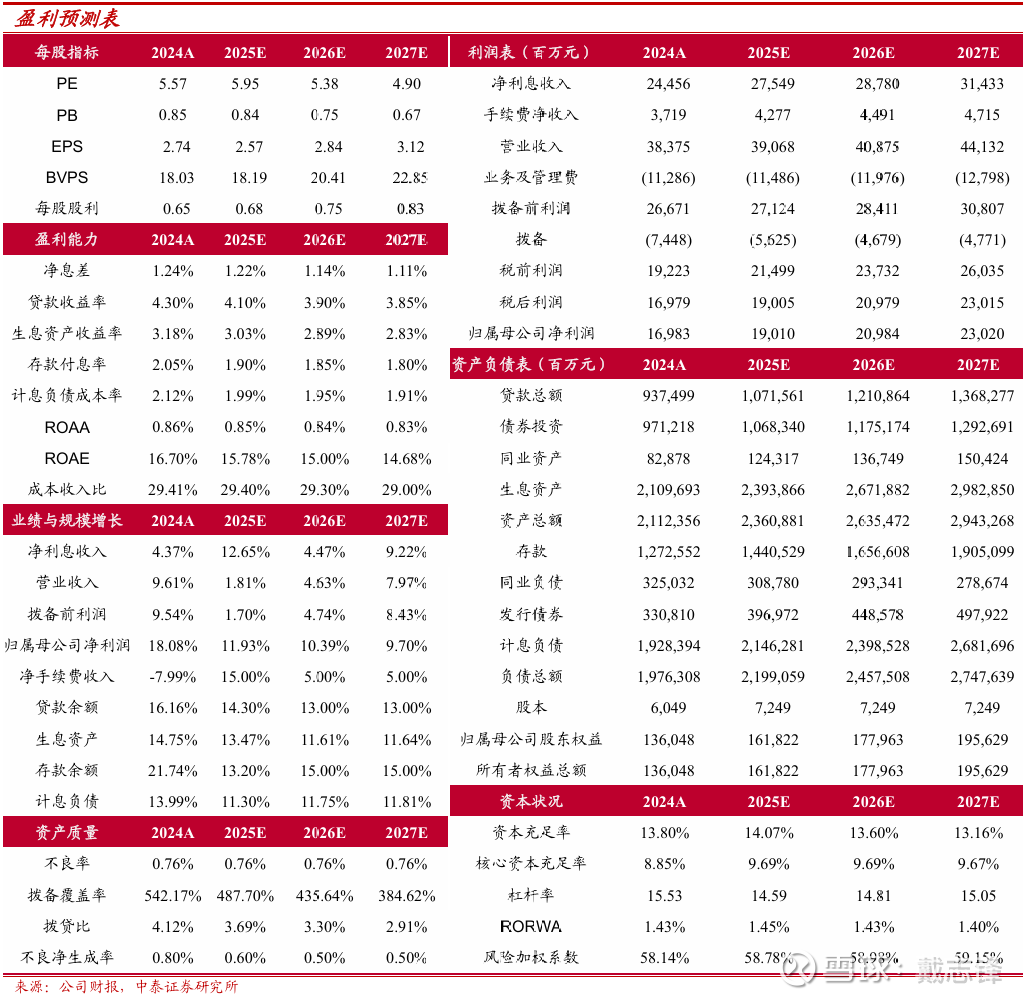

根据公司已出业绩快报,我们调整盈利预测,预计25E-27E归母净利润为190亿、210亿、230亿(前值为195亿、225亿、257亿)。

投资建议:公司2025E、2026E、2027E PB 0.84X/ 0.75X/ 0.67X;杭州银行区域环境优质,过往几年ROE高且逆势提升,同时基建+科创双轮驱动,扩表速度有望维持较高水平,叠加信用成本有较大改善空间,盈利能力领先优势有望继续扩大,建议关注。维持“增持”评级。

风险提示:经济下滑超预期、公司经营不及预期、研报信息更新不及时。

相关图表

证券研究报告:详解杭州银行2025业绩快报:资产质量保持优异,利润保持两位数增长

对外发布时间:2026年1月24日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

陈 程| SAC编号:S0740525110001 | 邮箱:chencheng07@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦(执业证书编号:S0740524090004) 银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

陈 程(执业证书编号:S0740525110001) 银行业分析师,复旦大学本科、新加坡国立大学应用经济学硕士,曾就职于东北证券,2025年加入中泰证券。

刘雨哲(执业证书编号:S0740125110011)银行业助理分析师,南加州大学应用与计量经济学硕士,2025年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

微信公众号免责声明

本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。