银行专题报告 | 银行业2026年初最新跟踪:开门红奠定全年业绩稳健基调【中泰银行·邓美君...

报告摘要

核心观点:开门红投放较好,全年投放继续前置,优质区域银行全年信贷增量预计可维持同比多增。对公新发利率环比小幅下降,降幅或小于去年,零售新发利率趋稳(新发按揭利率连续三个季度维持在3.06%),即使降息预期下,预计息差降幅仍同比收窄。利息收入支撑下,预计全年银行营收利润依然稳健。当前板块业绩确定性、稳定性强,股息率高,具备配置性价比。

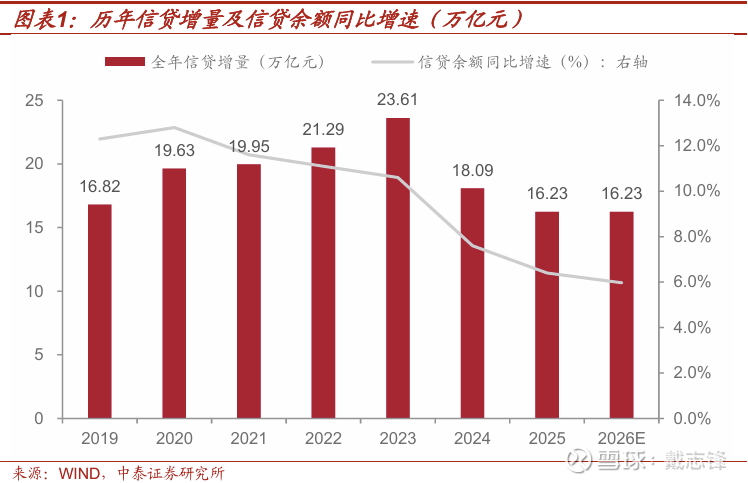

开门红:开门红情况较好,投放继续前置。2025年,银行1月份信贷投放占比全年突破30%,2026年作为“十五五规划”开局之年,银行信贷投放前置会更加明显;预测今年开门红较去年小幅多增,在全年信贷投放增量持平的情况下,预计2026年1月份信贷投放规模为5.2万亿元,占全年贷款比重32%。

投放节奏:息差压力下,银行信贷投放明显提前,前移态势愈加显著。2025年一季度信贷新增占比高达60%,2026年预计维持投放前置态势。

贷款定价:对公环比小幅下降,零售趋稳。预计对公新发利率环比仍小幅下降,但幅度预计小于去年。预计零售新发利率将趋于稳定,4Q25按揭贷款新发利率3.06%,连续三个季度维持在该水平。若2026年年初全期限LPR调降20bp、定期存款调降20bp,叠加前述存量政策影响,测算2026年净息差将合计下降2.5bp左右

投放结构:对公支撑,零售偏弱。开门红银行对公重点布局几大赛道:政信类、制造业、科技等,预计全年延续该主线。1、动能一:新基建贷款——增速有望回升,结构持续调整,新基建承接动能。2、动能二:制造业贷款——仍能保持韧性,传统产业“固本升级”5年10万亿市场空间;全国工业中长期贷款占比不到15%,有提升空间。3、动能三:科技金融贷款——有望维持高增;全国高新技术企业贷款占比仍只有10%,有提升空间。

非息收入:1、手续费:2026年开年以来资本市场表现活跃,银行财富管理收入有望维持高增,带动全年手续费延续回暖趋势。2、其他非息:2026年开年以来10年国债收益率震荡下行3bp左右,基本环比维持平稳震荡,我们延续在《2026年银行板块投资策略:从业务与业绩角度看稳健性;两条选股主线》中的判断:预计手续费延续小幅增长趋势,测算26E正增2.1%;其他非息摆布能力仍较强,预计26E正增1.8%。

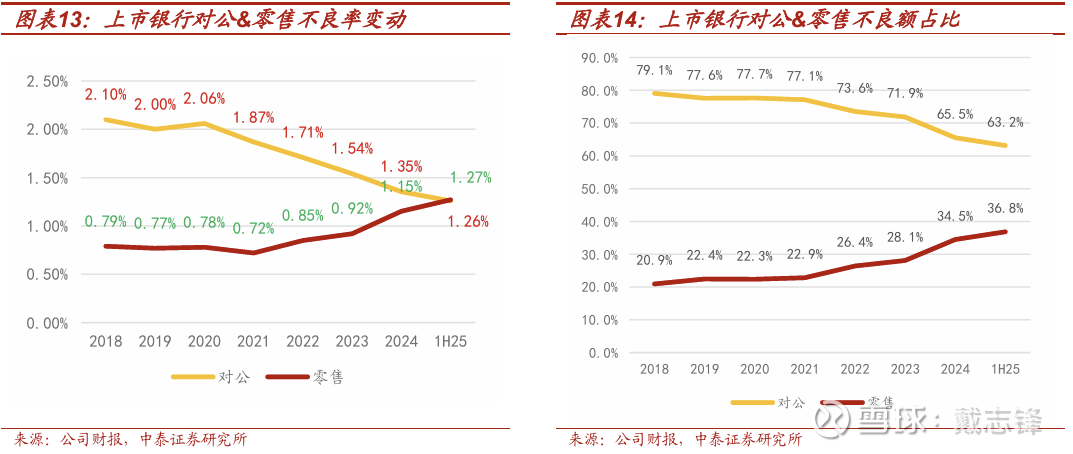

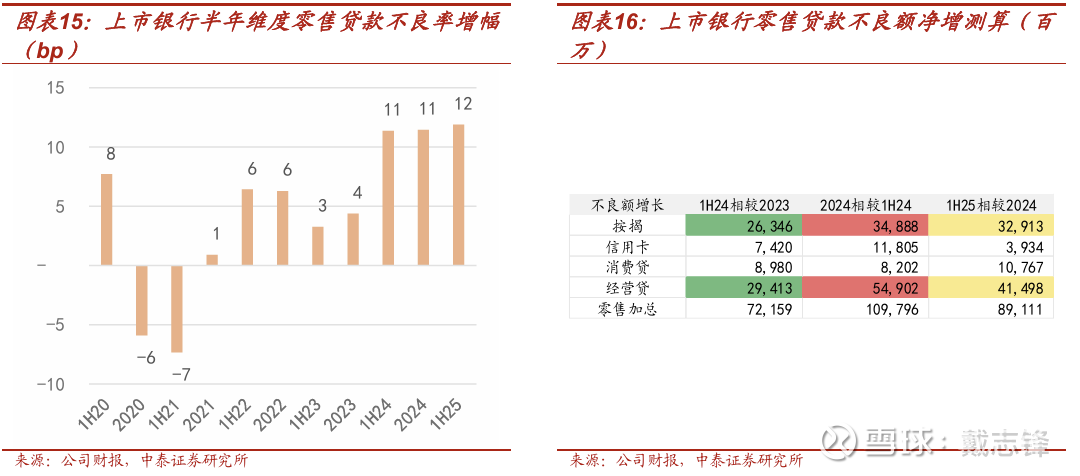

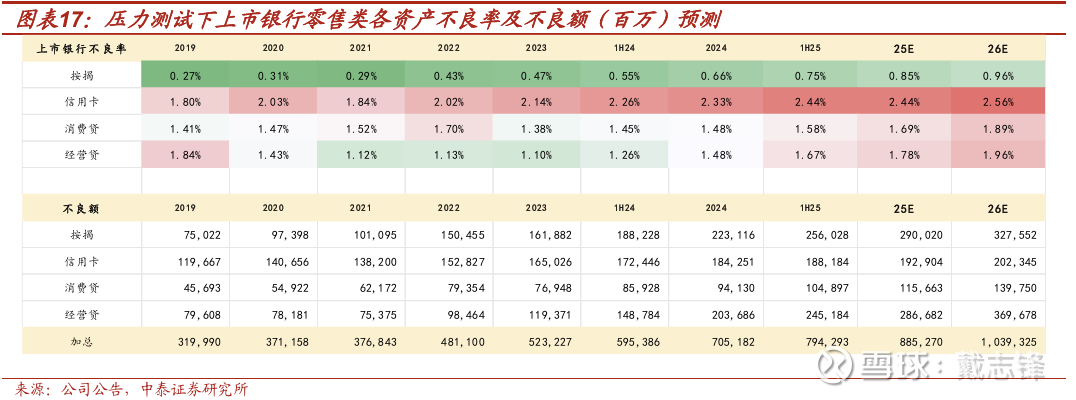

资产质量:趋势延续,对公改善、零售暴露、总体稳健。零售资产质量压力仍将持续释放,预计2025年、2026年零售不良率难见明确拐点。结合我们在2026年1月8日外发报告《深度 | 银行四大零售资产的风险分析框架—按揭、信用卡、消费贷与经营贷》中的核心判断,中性预测下,25E按揭、经营贷、消费贷、信用卡不良率将分别较1H25提升10、11、11、0bp至0.85%、1.78%、1.69%、2.44%;26E按揭、信用卡、消费贷、经营贷不良率分别较25E提升11、12、20、18bp。得益于零售不良额增幅处于可控范围,且对公资产质量持续优化形成有效对冲,银行业整体资产质量大盘仍将保持稳健。

投资建议:1、银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行(逻辑详见报告《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、齐鲁银行、杭州银行、渝农商行、南京银行、成都银行、沪农商行等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示:经济下滑超预期、公司经营不及预期、研报信息更新不及时。

前言:2026年1月以来我们集中调研了22家上市银行,包括6家国有大行、5家股份行、9家城商行、2家农商行。2026年作为 “十五五” 规划开局之年,银行业“信贷开门红”热烈开展,投放节奏前置明显。结合年初调研及行业数据,从量、价、险三维度看,对公贷款重点领域支撑仍占主导,零售贷款受房地产和消费疲软较弱;贷款利率虽仍有压力但息差企稳信号显现;资产质量呈现 “整体稳健,对公优化、零售暴露” 特征,非息收入则受益于资本市场回暖带来的结构性机会。

一、开门红与全年信贷量价展望:总量稳定,投放前置,价格企稳,对公主导

1.1. 量:总量预计持平,“开门红”新增贷款规模5.2万亿元

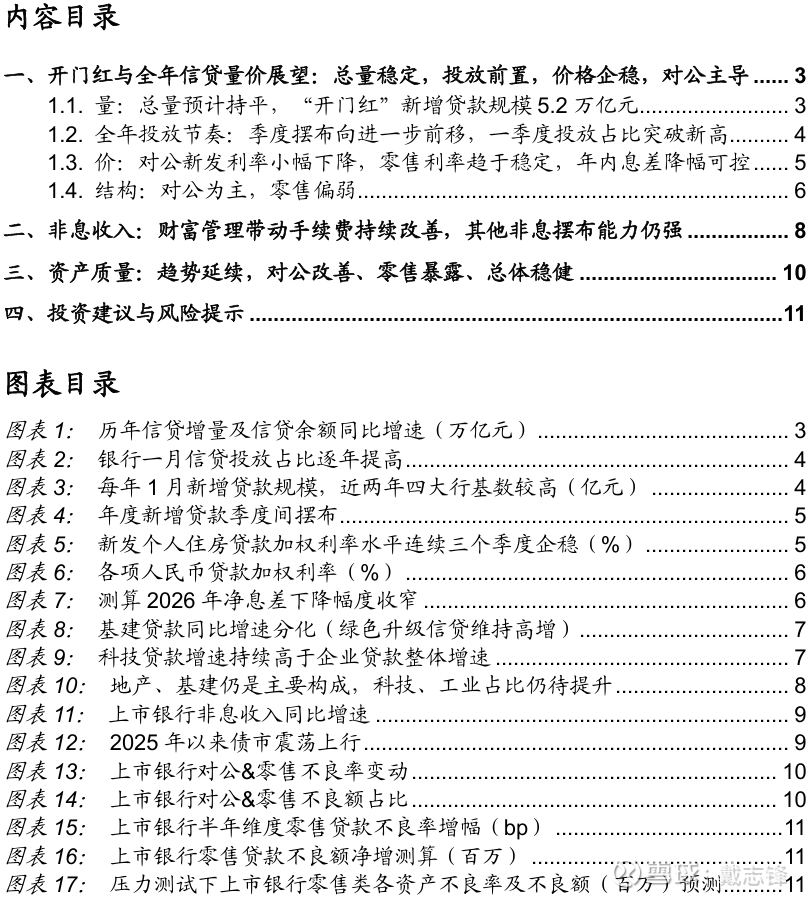

全年信贷规模预计:根据上市银行投放规划,预计2026年全年信贷增量预计与2025年或能持平,约16.23万亿元规模,增速预计收窄至6.0%左右(2025年增速6.4%)。

开门红情况:开门红情况较好,投放继续前置。2025年,银行1月份信贷投放占比全年突破30%,2026年作为“十五五规划”开局之年,银行信贷投放前置会更加明显;预测2026年开门红较去年小幅多增,在全年信贷投放增量持平的情况下,预计2026年1月份信贷投放规模为5.2万亿元,占全年贷款比重32%。

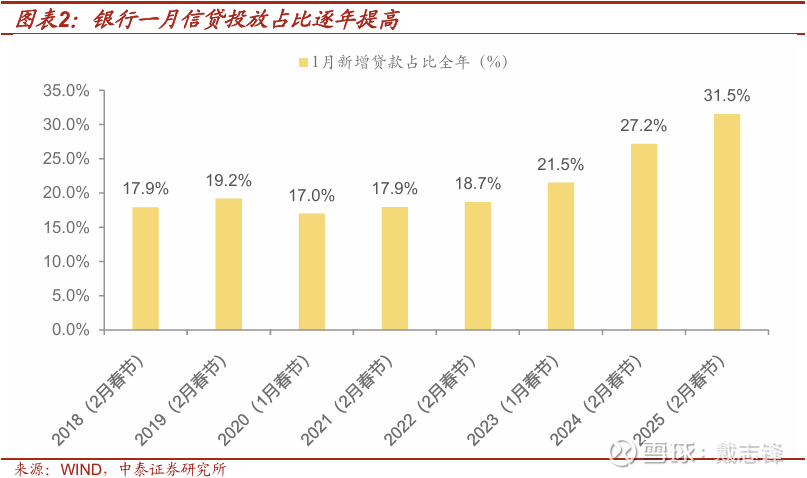

分银行类型来看,四大行基数较高,预计优质区域中小行更容易实现同比多增。根据2023年、2024年、2025年数据来看,四大行信贷投放前置明显,单月投放规模均超过2万亿元,远高于2019-2022年同期水平。在高基数情况下,2026年1月实现同比多增面临一定压力。相比之下,中小银行由于2025年基数相对偏低,且部分经济发达省份地区项目储备与经济景气度高,区域城农商行“开门红”表现可能更为积极,预计2026年初信贷投放有望同比多增。

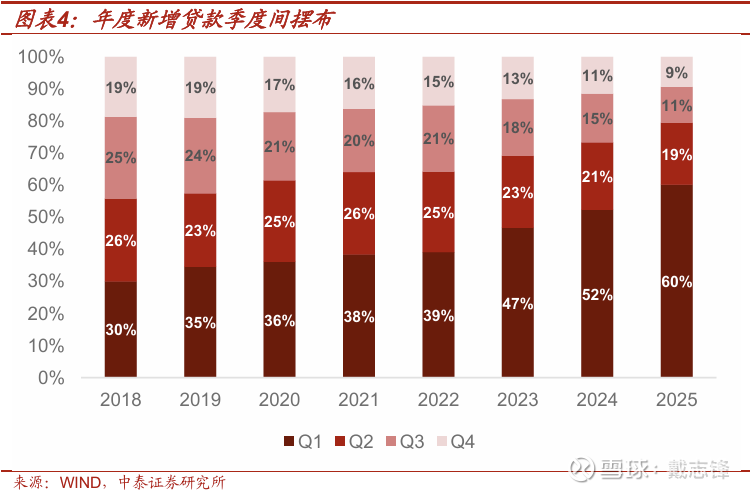

1.2. 全年投放节奏:季度摆布向进一步前移,一季度投放占比突破新高

息差压力下,银行信贷投放明显提前,前移态势愈加显著。近年来,实体信贷融资需求有限,银行息差压力加大,各大银行基于“早投放早受益”的诉求,加快信贷投放节奏,前移投放时间,以尽早积累利息收入并抢占优质客户资源。投放季度摆布来看,一季度占比全年逐年递增,2025年一季度信贷新增占比高达60%。

1.3. 价:对公新发利率小幅下降,零售利率趋于稳定,年内息差降幅可控

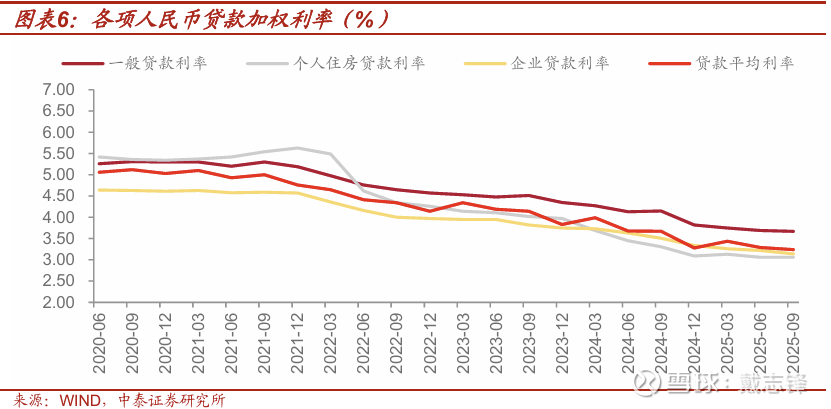

对公:预计对公新发利率环比仍小幅下降,但幅度预计小于去年。央行于2024年第三季度货币政策执行报告提出“不发放税后利率低于同期限国债收益率的贷款”,该指引将得到延续。

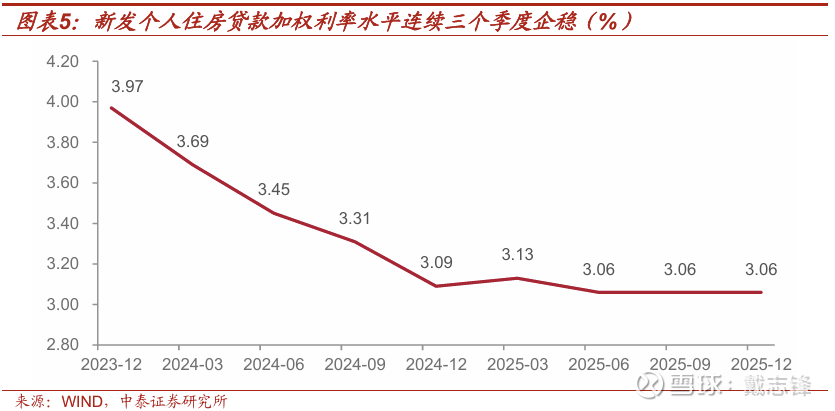

零售:预计零售新发利率将趋于稳定。一方面,4Q25按揭贷款新发利率3.06%,连续三个季度维持在该水平。另一方面,2025年4月以来零售端消费贷等非按揭利率不得低于3%左右,该指引仍然生效。

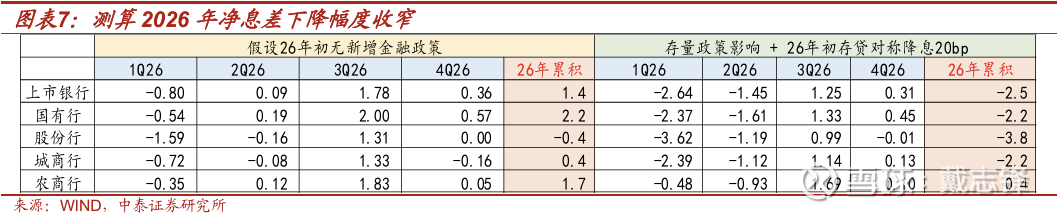

息差:不考虑2026年LPR调降,考虑前期的LPR、存款利率调整,以及2026年化债、发债成本上行,测算2026年净息差将企稳改善1.4bp。以上基础上,若2026年年初全期限LPR调降20bp、定期存款调降20bp,叠加前述存量政策影响,测算2026年净息差将合计下降2.5bp左右,息差降幅较2025年显著收窄。

1.4. 结构:对公为主,零售偏弱

对公:开门红银行对公重点布局几大赛道:政信类、制造业、科技等,预计全年延续该主线。结合我们于12月15日发布的《2026年银行板块投资策略:从业务与业绩角度看稳健性;两条选股主线》报告中提到的,我们认为2026年银行几大信贷动能分别来自:

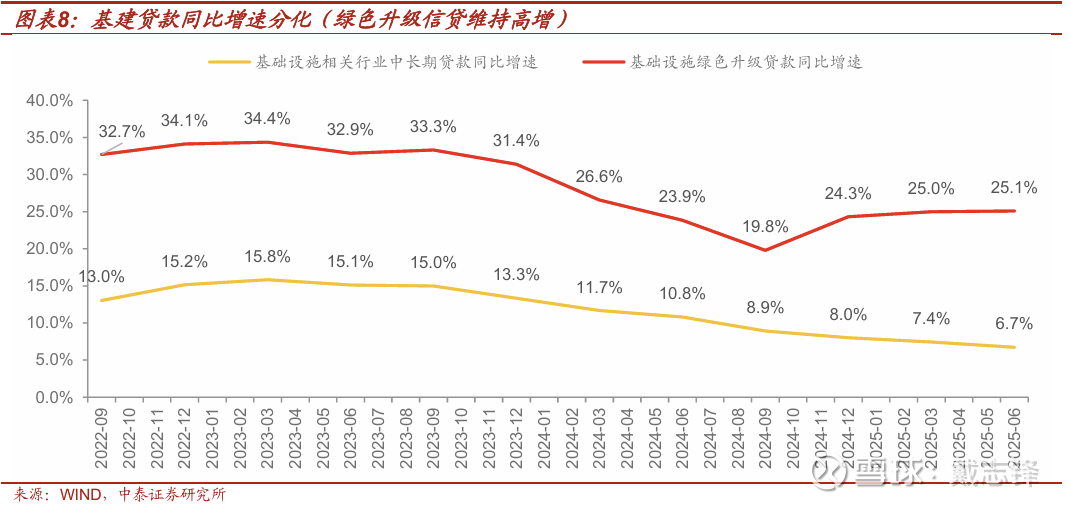

动能一:新基建贷款——增速有望回升,结构持续调整,新基建承接动能。1、2025年基建表现:增速承压,结构分化:传统“铁公基”增速放缓,而数字基建、绿色能源等新型基建与城市更新带来新的增长动能。2、2026 年基建核心增长动能:区域协调布局,新型基建与城市更新等引领:26年政信类项目开门红有望保持韧性;数字化与绿色化的新型基建将双轮驱动;区域性发展持续:三大核心城市群在绝对规模领先,中西部增速较快;城市更新仍有空间。

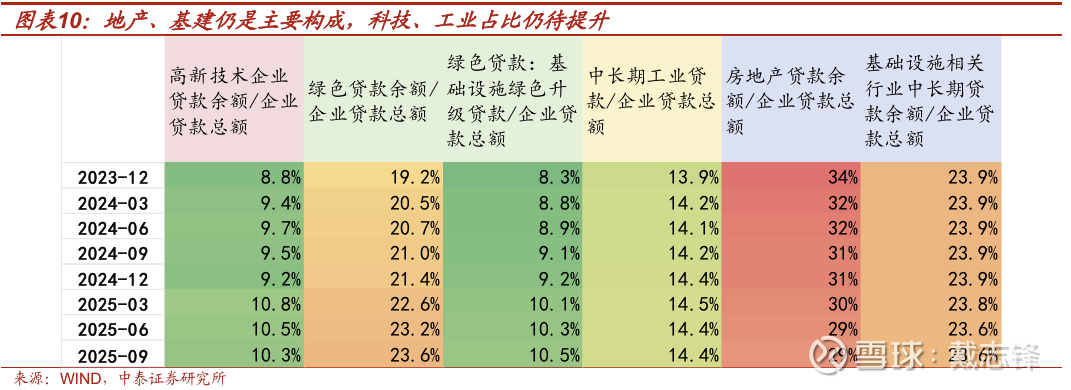

动能二:制造业贷款——仍能保持韧性。1、出口对制造业的支撑:延续市场结构重塑带来的韧性,增速或温和放缓。2026年出口展望:将延续韧性,从“增长引擎”向“重要稳定器”转型。2、产业升级和绿色金融的增长:传统产业“固本升级”5年10万亿市场空间;四大行绿色信贷占比已达20%左右,而绝大部分城农商行绿色信贷占比仍在15%以下。3、工业贷款占比仍较低:全国中长期工业贷款占比整体贷款不到15%。

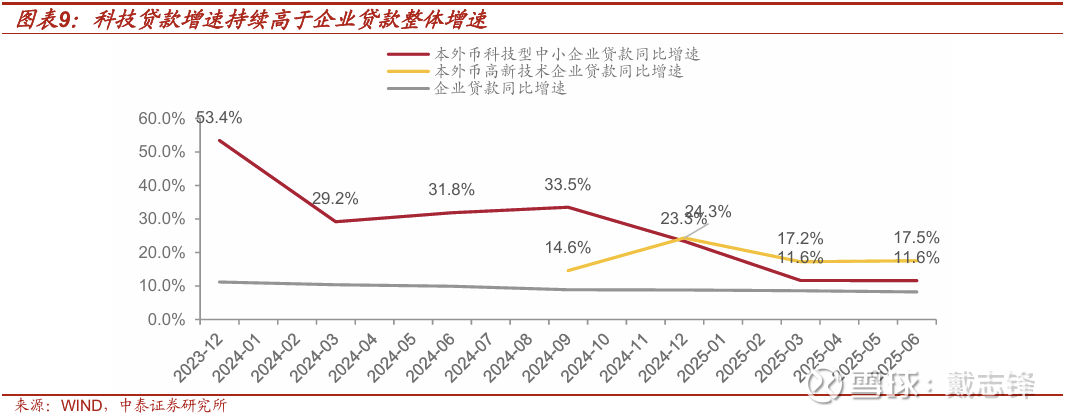

动能三:科技金融贷款——有望维持高增。1、科技发展带来的贷款需求持续:政策会重点引导银行为集成电路、工业母机、医疗装备、服务器、仪器仪表、基础软件、工业软件、先进材料等制造业重点产业链技术和产品攻关提供中长期融资。2、科创贷款占比仍较低:高新技术企业贷款占比仍只有10%左右,而地产、中长期基建占比则分别有30%、24%左右。3、银行之间的差距较大:中小行科技贷款占比较大行仍有差距,东西部城商行差距大、农商行分化。工农中建交五家大行科创贷款占比在15%以上;东西部城商行差距大;农商行除沪农、渝农、瑞丰在10%以上,其他均在6%以下。

二、非息收入:财富管理带动手续费持续改善,其他非息摆布能力仍强

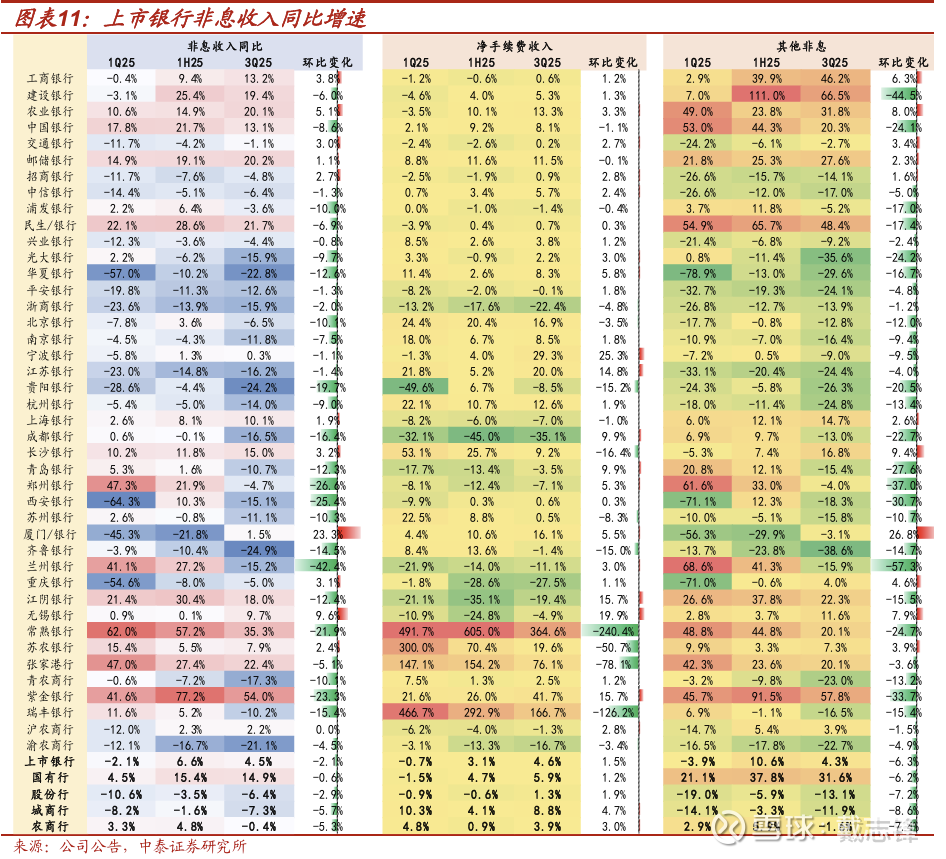

手续费:2026年开年以来资本市场表现活跃,银行财富管理收入有望维持高增,带动全年手续费延续回暖趋势。其他非息:2026年开年以来10年国债收益率震荡下行3bp左右,基本环比维持平稳震荡,我们延续在《2026年银行板块投资策略:从业务与业绩角度看稳健性;两条选股主线》中的判断:预计手续费延续小幅增长趋势,测算26E正增2.1%;其他非息摆布能力仍较强,预计26E正增1.8%。

三、资产质量:趋势延续,对公改善、零售暴露、总体稳健

对公:得益于政信资产支撑、地产风险暴露峰值已过,对公不良率持续下降。核心支撑因素主要有两方面,一是政信类资产的稳健托底,地方政府债务化解进程稳步推进,政信项目回款确定性增强,为银行对公资产安全提供了重要保障;二是房地产行业风险暴露峰值已过,随着房企融资支持政策持续落地、行业供需关系逐步修复,房地产产业链相关对公贷款风险敞口进一步收敛,叠加银行对存量对公不良资产的处置力度加大,共同推动对公板块资产质量持续改善。

零售:资产质量压力仍将持续释放,预计2025年、2026年零售不良率难见明确拐点。结合我们在2026年1月8日外发报告《深度 | 银行四大零售资产的风险分析框架—按揭、信用卡、消费贷与经营贷》中的核心判断,预计25E、26E零售不良率难见拐点,中性预测下,25E按揭、经营贷、消费贷、信用卡不良率将分别较1H25提升10、11、11、0bp至0.85%、1.78%、1.69%、2.44%;26E按揭、信用卡、消费贷、经营贷不良率分别较25E提升11、12、20、18bp。

得益于零售不良额增幅处于可控范围,且对公资产质量持续优化形成有效对冲,银行业整体资产质量大盘仍将保持稳健。

四、 投资建议与风险提示

投资建议:1、银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行(逻辑详见报告《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、齐鲁银行、杭州银行、渝农商行、南京银行、成都银行、沪农商行等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示:经济下滑超预期;金融监管超预期;研报信息更新不及时。

证券研究报告:银行专题报告 | 银行业2026年初最新跟踪:开门红奠定全年业绩稳健基调

正对外发布时间:2026年1月31日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

杨超伦 | SAC编号:S0740524090004 | 邮箱:yangcl@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

杨超伦(执业证书编号:S0740524090004)银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

陈 程(执业证书编号:S0740525110001) 银行业分析师,复旦大学本科、新加坡国立大学应用经济学硕士,曾就职于东北证券,2025年加入中泰证券。

刘雨哲(执业证书编号:S0740125110011)银行业分析师助理,南加州大学应用与计量经济学硕士,2025年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

微信公众号免责声明:

本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。