前瞻l上市银行2025年年报: 业绩增速有望稳中向好,资产质量持续优化【中泰银行·戴志锋/...

报告摘要

核心要点:1、十一家银行业绩快报:8家营收增速回升、8家利润增速回升、6家不良率环比下降(其他持平)、7家拨备环比回升。分板块来看,股份行业绩回升,城商行维持高增。2、预计上市银行25E净利息收入、净手续费收入持续回暖,其他非息略有压力但拖累有限,整体拉动营收稳中向好。3、营收拉动+资产质量稳中向好,利润增速有望继续回暖。

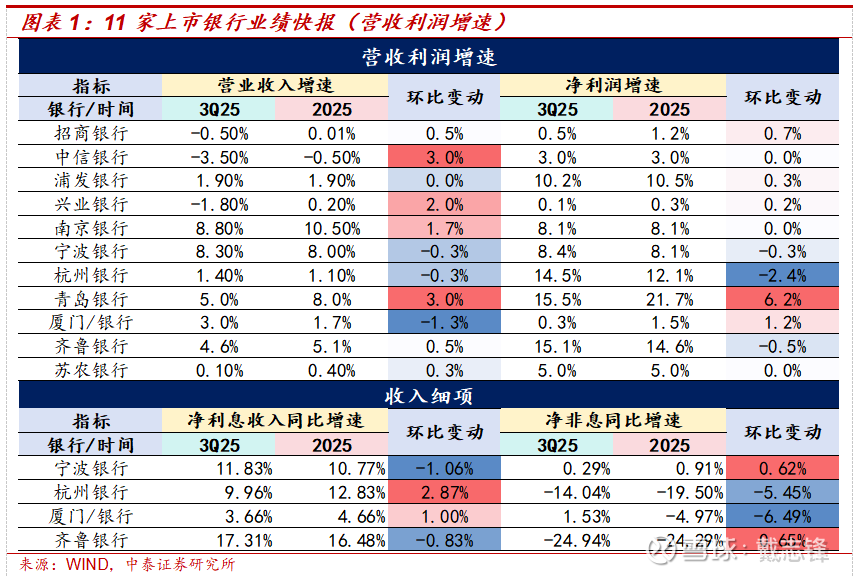

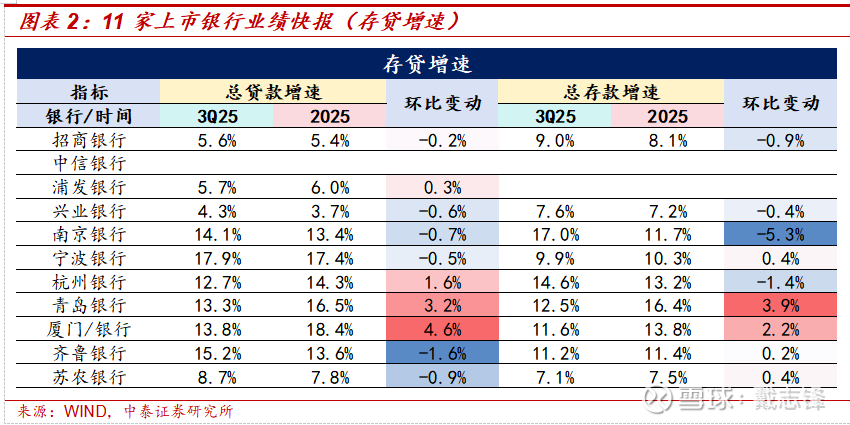

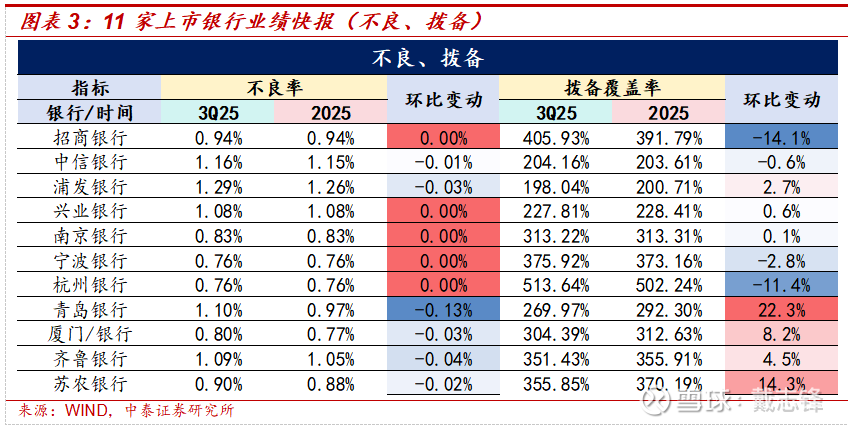

11家银行业绩快报:8家营收增速回升、8家利润增速回升、6家不良率环比下降(其他持平)、7家拨备环比回升。分板块来看,股份行业绩回升,城商行维持高增。1、贷款同比增速来看:季度因素扰动下多数银行小幅回落,浦发、杭银、青银、厦门逆势回升。2、营收同比增速来看:主要股份行营收回暖,城商行维持高增,南银营收增速回升至两位数,青银营收增速环比提升3个点至8%。3、净利润同比增速来看:营收回升带动股份行净利润回暖,城商行维持高增,青银和厦门改善最为显著。4、资产质量来看:不良下降或稳定,大部分拨备有回升。(1)不良率:浦发、中信、青银、厦门、齐鲁、苏农不良率均小幅下降,其他银行不良率维持稳定。其中,青银不良率环比下降13bp,降幅最大。(2)拨备:浦发、兴业、南京、青银、齐鲁、厦门、苏农拨备回升,其中,青银、苏农、厦门、齐鲁、浦发分别环比提升22.3、14.3、8.2、4.5、2.7个点。部分高拨备银行拨备下降但幅度可控。

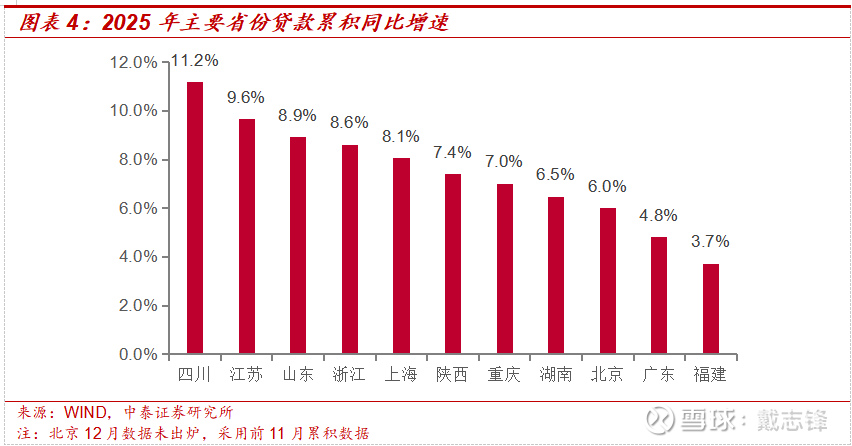

利息收入:预计2025全年净利息收入同比-0.1%(3Q25同比-0.6%),降幅继续收窄。1、规模:2025 年全年累计新增社融同比+8.3%,增速较11月小幅下降0.2个点,信贷余额同比增长6.4%,增速较上月持平。主要经济大省中,信贷增速保持在8%以上的省份为四川(11.2%)、江苏(9.6%)、山东(8.9%)、浙江(8.6%)、上海(8.1%)。2、息差:测算上市银行4Q25净息差环比-0.1bp,环比基本持平。

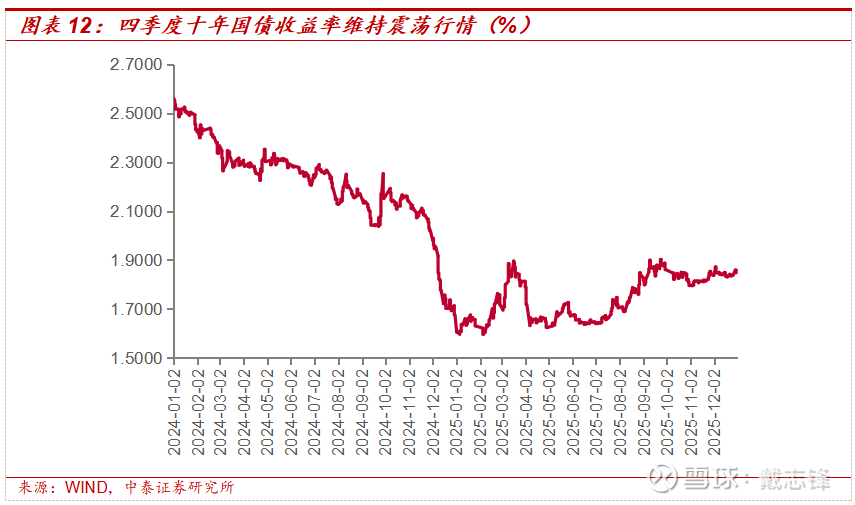

非息收入:手续费继续修复;其他非息延续压力。1、手续费:增速继续修复,低基数叠加四季度资本市场行情,财富管理业务有望带动手续费继续改善,测算上市银行4Q25手续费同比增速修复至+6.3%左右。2、净其他非息:四季度债市利率维持震荡,预计其他非息有压力,但浮盈仍可兑现平滑。测算4Q25其他非息同比+4.2%,主要是大行多元化其他非息收入支撑。

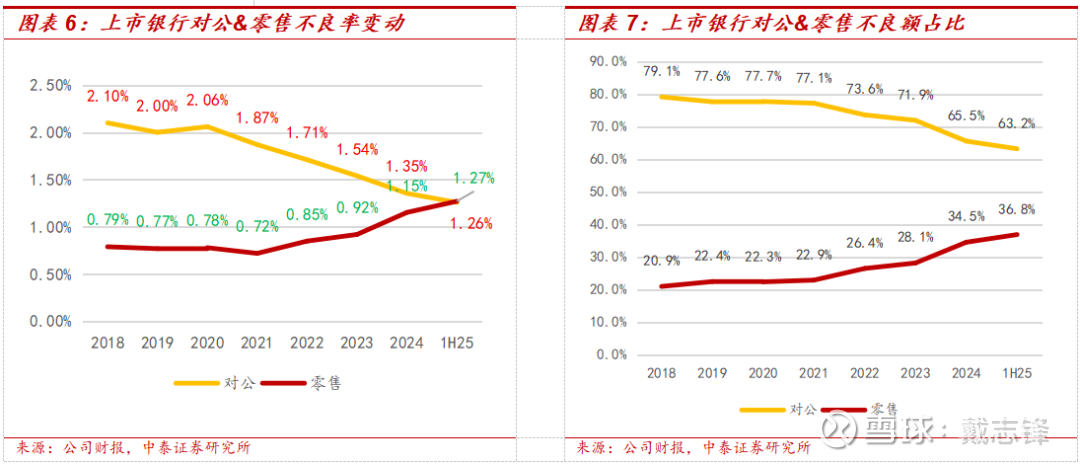

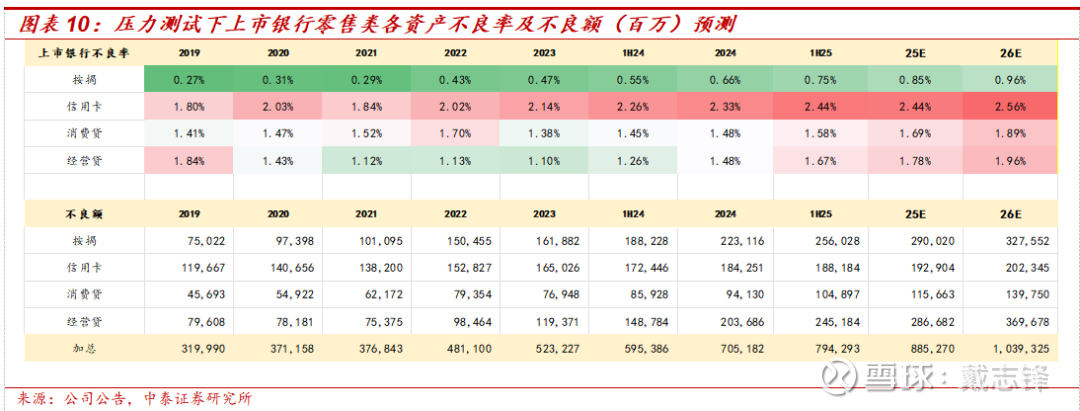

资产质量趋势延续:对公改善、零售暴露、总体稳健。对公端国家信用支撑客群占比高,零售继续暴露但预计暴露幅度收窄。根据我们在2026年1月8日外发报告《深度 | 银行四大零售资产的风险分析框架—按揭、信用卡、消费贷与经营贷》,预计25E、26E零售不良率难见拐点,中性预测下,25E按揭、经营贷、消费贷、信用卡不良率将分别较1H25提升10、11、11、0bp至0.85%、1.78%、1.69%、2.44%。

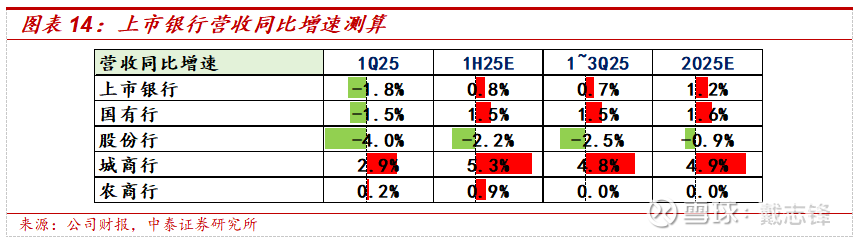

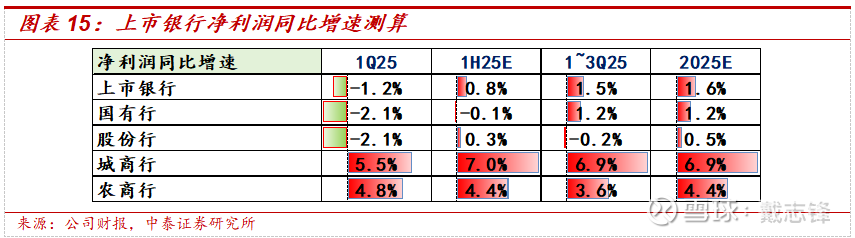

预计营收利润有望稳中。测算4Q25营收累积同比+1.2%,城商行业绩依然领跑,预计大行板块营收维持稳定,在主要股份行营收增速回升的带动下,股份行板块营收增速回暖。营收小正状态下,资产质量总体维持平稳,行业拨备释放利润能力仍强,预计行业利润增速维持稳定。我们测算4Q25净利润预计在+1.6%左右。

投资建议:1、银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行(逻辑详见报告《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、齐鲁银行、杭州银行、渝农商、南京、成都、沪农、等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示:经济下滑超预期;研报信息更新不及时;政策落地不及预期。

一、11家银行业绩快报综述:股份行业绩回升,城商行维持高增,资产质量整体优化

截至2026年2月7日,11家上市银行披露业绩快报,包括4家股份行、6家城商行、1家农商行。

1.1营收利润表现:股份行业绩回升,城商行维持高增

营收同比增速来看:主要股份行营收回暖;城商行维持稳健高增,南银、青银、齐鲁增速边际回升。1、四家股份行中,招行、兴业营收增速由负转正,中信改善幅度最大(环比改善3个点至-0.5%),浦发增速维持平稳,四家主要股份行有望带动股份行板块营收增速回正。2、城商行维持营收稳健,南银营收增速回升至两位数,青银营收增速环比提升3个点至8%。

收入结构来看,通过披露净利息收入的四家城商行(宁波、杭州、厦门、齐鲁)来看,净利息收入维持较高增速,非息增速也相对平稳。

净利润同比增速来看:营收回升带动股份行净利润回暖,城商行维持高增,青银、厦门增速边际向上。营收回升带动下,股份行净利润增速环比改善;城商行增速基本维持稳定高增,环比变动来看,青银和厦门改善最为显著,其中青银净利润增速环比提升6.2个点至21.7%,厦门净利润增速环比提升1.2个点至1.5%。

1.2信贷表现:季度因素扰动下多数银行小幅回落,浦发、杭银、青银、厦门逆势回升

贷款同比增速来看:季度因素扰动下多数银行小幅回落,浦发、杭银、青银、厦门逆势回升,增速环比分别提升0.3、1.6、3.2、4.6个点,厦门增速抬升最为显著。

1.3资产质量表现:不良下降或稳定,大部分拨备有回升

资产质量来看:不良下降或稳定,大部分拨备有回升。1、不良率:浦发、中信、青银、厦门、齐鲁、苏农不良率均小幅下降,其他银行不良率维持稳定。其中,青银不良率环比下降13bp,降幅最大,其他降幅均在1-4bp之间。2、拨备:浦发、兴业、南京、青银、齐鲁、厦门、苏农拨备回升,其中,青银、苏农、厦门、齐鲁、浦发分别环比提升22.3、14.3、8.2、4.5、2.7个点。部分高拨备银行拨备下降但幅度可控。

二、25E规模预测:资产规模增速平稳,信贷区域分化延续,川苏鲁浙仍保持领先

12月社融数据已出,2025 年全年累计新增社融同比+8.3%,增速较 11 月小幅下降 0.2 个点。信贷余额同比增长 6.4%,增速较上月持平;零售弱需求延续。区域分化特征持续,截至12月末,主要经济大省中,信贷增速保持在8%以上的省份为四川(11.2%)、江苏(9.6%)、山东(8.9%)、浙江(8.6%)、上海(8.1%)。

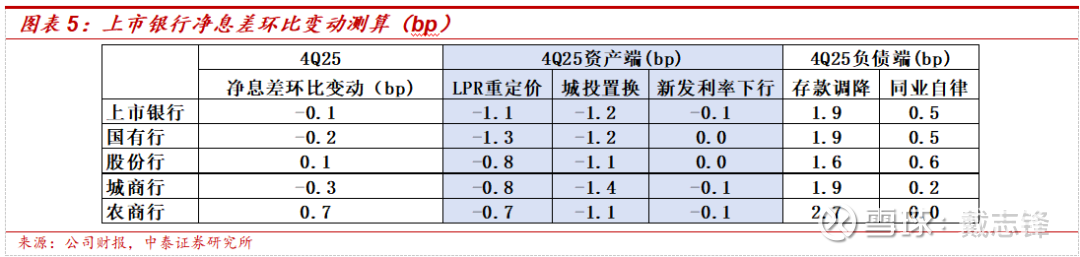

三、25E净息差预测:预计四季度环比企稳

预计行业4季度净息差或继续企稳,一是Q4资产端重定价压力减小;二是5月综合货币政策落地后,存款利率下降幅度大于LPR下降幅度,对息差形成支撑。测算上市银行4Q25净息差环比-0.1bp,环比基本持平。

四、25E资产质量预测:趋势延续,对公改善、零售暴露、总体稳健

对公:得益于政信资产支撑、地产风险暴露峰值已过,对公不良率持续下降。

零售:根据我们在2026年1月8日外发报告《深度 | 银行四大零售资产的风险分析框架—按揭、信用卡、消费贷与经营贷》,预计25E、26E零售不良率难见拐点,中性预测下,25E按揭、经营贷、消费贷、信用卡不良率将分别较1H25提升10、11、11、0bp至0.85%、1.78%、1.69%、2.44%。

五、25E营收和业绩测算

5.1 营收测算:

其他非息略有压力,营收增速边际略向下

(1)净利息收入:预计同比降幅继续收窄

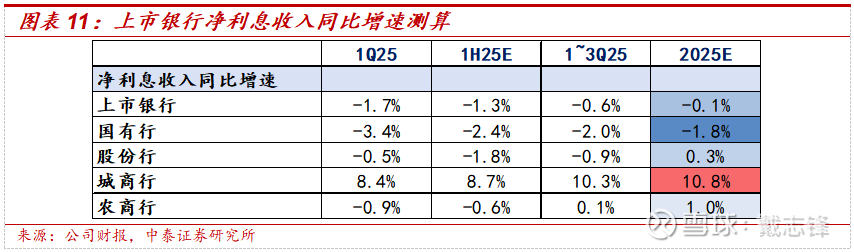

预计2025全年净利息收入同比-0.1%(3Q25同比-0.6%),降幅继续收窄。板块看,城商行延续高增,其他板块延续改善;测算上市银行中2025全年城商行、农商行、股份行、国有行累积净利息收入增速分别为+10.8%、+1%、+0.3%、-1.8%。

(2)净非息收入:手续费继续修复;其他非息压力略有压力

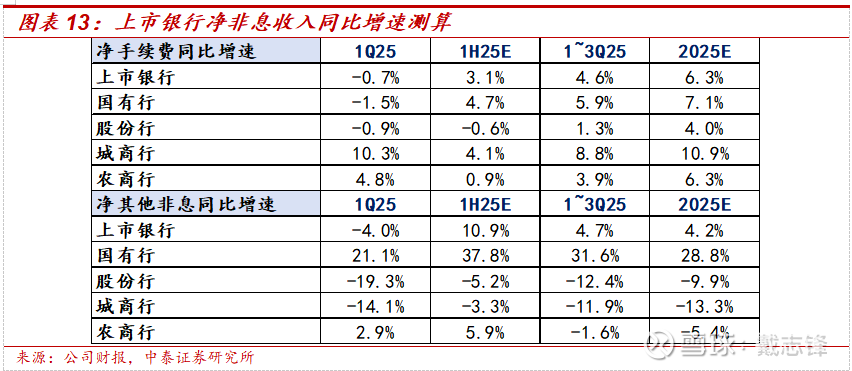

净手续费:增速继续修复。24年受基金、保险费率下调影响,手续费增长承压,费率调整完毕以后,低基数叠加四季度资本市场行情,财富管理业务有望带动手续费继续改善。测算上市银行4Q25手续费同比增速修复至+6.3%左右。

净其他非息:四季度债市利率维持震荡,预计其他非息有压力,但浮盈仍可兑现平滑。测算4Q25其他非息同比+4.2%,主要是大行多元化其他非息收入支撑。

(3)营收:大行、优质城商行营收韧性较强,优质城商行依然领跑

测算4Q25营收累积同比+1.2%,城商行业绩依然领跑,预计大行板块营收维持稳定,在主要股份行营收增速回升的带动下,股份行板块营收增速回暖。

5.2 利润:资产质量稳健,大行净利润增速有望转正,城商行依然领跑

营收小正状态下,资产质量总体维持平稳,行业拨备释放利润能力仍强,预计行业利润增速维持稳定。我们测算4Q25净利润预计在+1.6%左右,大行净利润增速维持稳定,股份行有望转正,营收高增的城商行仍是净利润增速最高的板块。

六、投资建议

投资建议:1、银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行(逻辑详见报告《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、齐鲁银行、杭州银行、渝农商、南京、成都、沪农、等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示

经济下滑超预期;研报信息更新不及时;政策落地不及预期。

证券研究报告:前瞻 | 上市银行2025年年报:业绩增速有望稳中向好,资产质量持续优化

正对外发布时间:2026年02月08日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

杨超伦 | SAC编号:S0740524090004 | 邮箱:yangcl@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

杨超伦(执业证书编号:S0740524090004)银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

陈 程(执业证书编号:S0740525110001) 银行业分析师,复旦大学本科、新加坡国立大学应用经济学硕士,曾就职于东北证券,2025年加入中泰证券。

刘雨哲(执业证书编号:S0740125110011)银行业分析师助理,南加州大学应用与计量经济学硕士,2025年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

微信公众号免责声明:

本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。