4Q25货币政策执行报告点评:新发利率降幅延续收窄,结构性降息或是下阶段常态【中泰银行·戴...

壹

马年吉祥

中泰银行团队祝您新春快乐!

感谢各位投资者、上市公司、各位小伙伴在2025年给予的信任和支持。 2026年,我们将继续诚心打造专业、深度、持续的研究服务,继续用最专业的陪伴与您前行。

值此新春佳节来临之际,中泰银行团队恭祝您和家人阖家欢乐,平安顺遂!祝各位投资人马年业绩长虹!

报告摘要

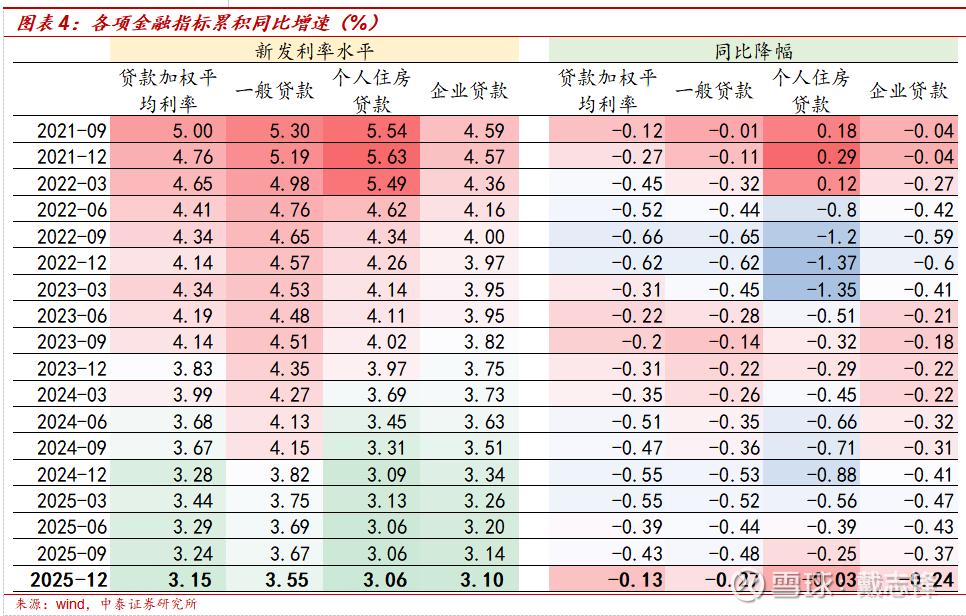

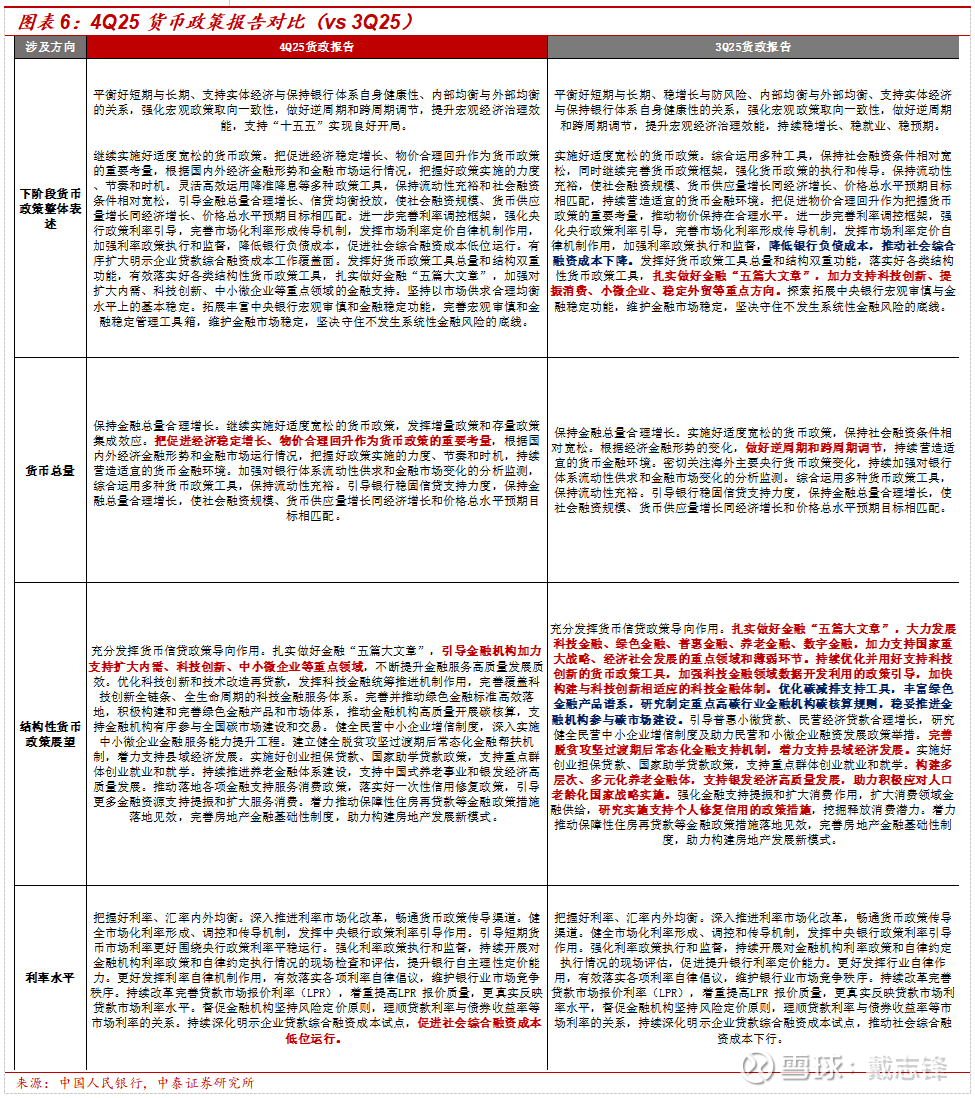

核心观点:信贷:“五篇大文章”贷款突破百万亿,占全部贷款比重近40%,仍维持较高速增长,仍是下阶段信贷重点方向。利率:房贷新发利率环比三个季度持平,各类贷款新发利率同比降幅均大幅收窄,预计货币宽松延续,但全面降息操作会更加谨慎,加强货币与财政协同,后续结构性降息或是常态。

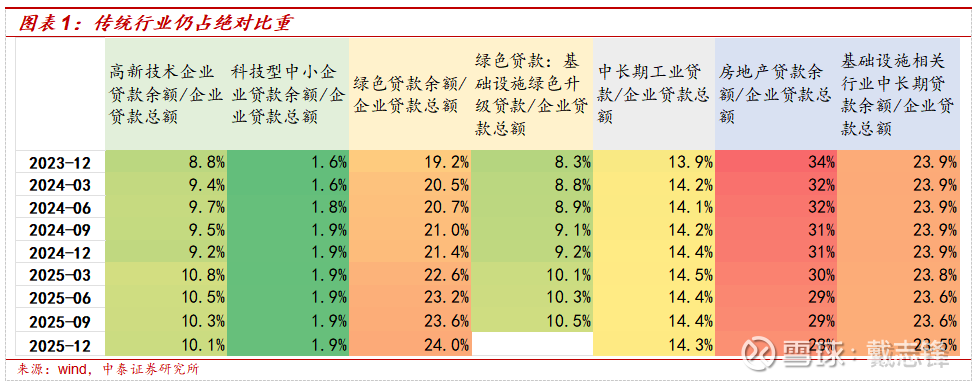

本次货币政策报告对“五篇大文章”数据进行全面汇总整理,“五篇大文章”贷款占全部贷款比重近40%。本次货币政策报告对“五篇大文章”各类指标数据进行全面汇总整理。2025年末“五篇大文章”贷款余额共计108.8 万亿元,同比增长12.9%,测算占全部总贷款规模(企业+居民)的39%。

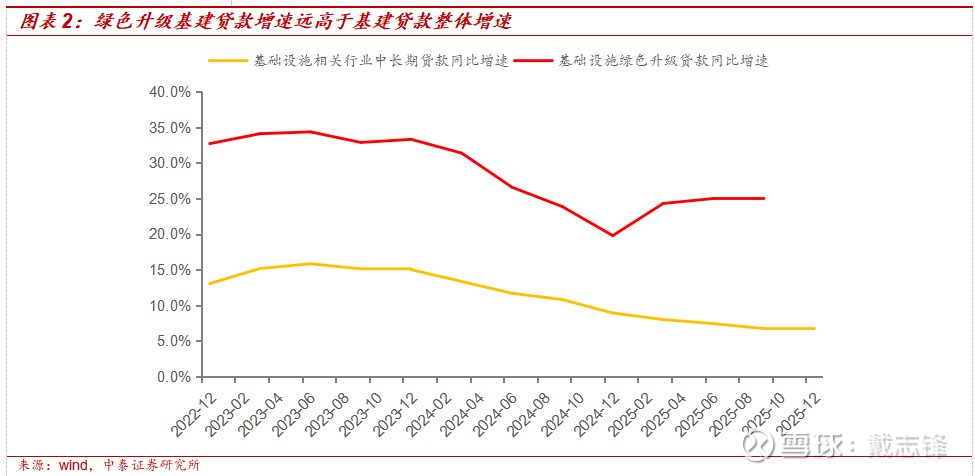

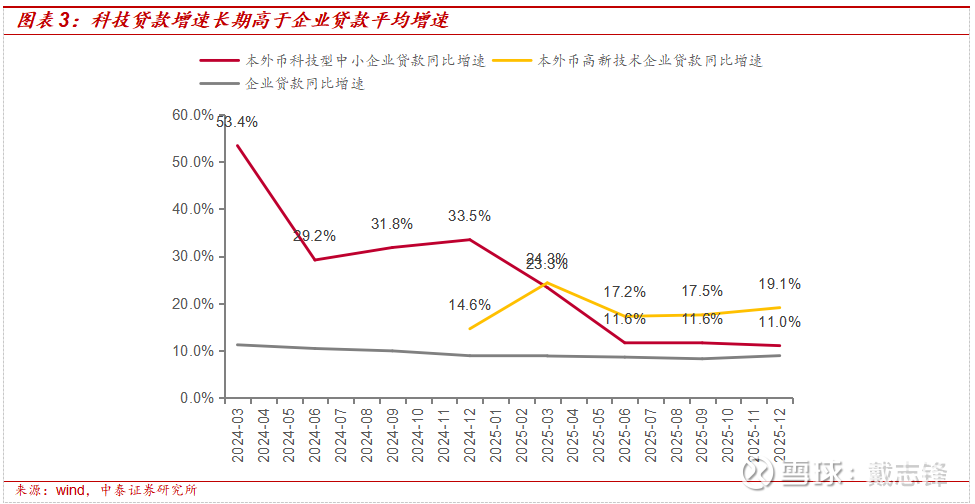

具体结构来看:“五篇大文章”信贷支持仍大有可为。1、企业贷款中,传统行业仍占绝对比重,但占比逐渐下降。截止25Q4,房地产、基建中长期合计占比企业贷款仍超过50%,但两者均分别维持稳定下降趋势。2、科技贷款方面,增速维持高增,比重仍有较大提升空间。截止25Q4,科技型中小企业贷款规模3.6万亿,占企业贷款比重1.9%,占比仍较低,全年同比增速11%,长期高于企业贷款平均增速。高新技术企业贷款占企业贷款10.1%,全年同比增速19.1%,维持高增。3、绿色贷款方面,增速维持高增,比重持续提升,传统产业“固本升级”5年10万亿市场空间。截止25Q4,绿色贷款余额44.8 万亿,同比增长20.2%,维持高增,占企业贷款比重达24%,持续增长。4、其他方面,截止25Q4,普惠小微贷款余额36.6 万亿元,同比增长11.1%;养老产业贷款余额2246亿元,同比增长50.5%;全国服务消费重点领域贷款余额2.8 万亿元,同比增长6%。

各类贷款新发利率同比降幅均大幅收窄,房贷新发利率环比三个季度持平。2025年12月,一般贷款、个人住房贷款、企业贷款的新发利率分别为3.55%、3.06%、3.10%,分别同比下降27bp、3bp、24bp,同比降幅分别收窄21bp、22bp、13bp,降幅收窄幅度进一步扩大,银行新发信贷定价进一步企稳。其中,个人住房贷款已连续三个季度环比持平。

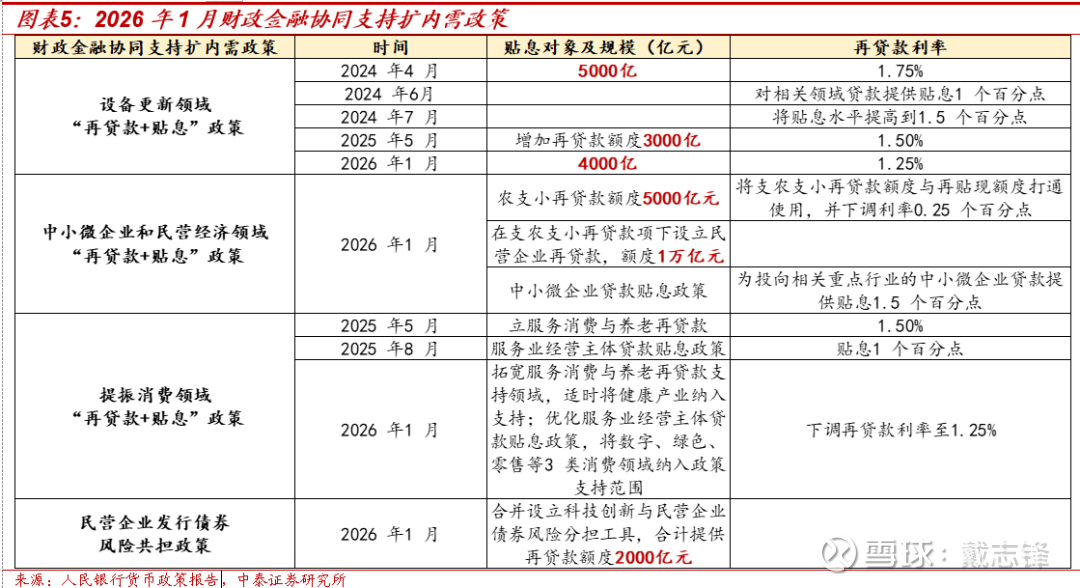

预计货币宽松延续,但全面降息操作会更加谨慎,加强货币与财政协同,后续结构性降息或是常态。1、促进社会综合融资成本低位运行:在对下一步利率政策的指引方面,由“推动社会综合融资成本下行”改为“促进社会综合融资成本低位运行”,预计货币宽松延续,但全面降息操作会更加谨慎,银行息差有望延续企稳态势。2、加强货币与财政协同,后续结构性降息或是常态:专栏一《财政金融协同支持扩内需》明确阐述了中国货币政策与财政政策的协同方式及效果,预计后续结构性降息是常态。三种方式包括:一是中国人民银行通过公开市场操作等方式保持市场流动性充裕,支持政府债券顺利高效发行;二是通过“再贷款+财政贴息”方式,从信贷市场供需两端协同发力,优化金融资源配置;三是通过担保等增信方式共同分担贷款、债券的风险成本,提升金融机构的风险偏好,增加对企业的融资支持。

投资建议:1、银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行(逻辑详见报告《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、齐鲁银行、渝农商行、杭州、南京、成都、沪农等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示:经济下滑超预期、金融监管超预期、研报信息更新不及时。

一、 “五篇大文章”信贷规模已过百万亿,仍有较大提升空间

“五篇大文章”贷款占全部贷款比重近40%。本次货币政策报告对“五篇大文章”各类指标数据进行全面汇总整理。2025年末“五篇大文章”贷款余额共计108.8 万亿元,同比增长12.9%,测算占全部总贷款规模(企业+居民)的39%。2025 年末服务企业和个人共计8218 万户,比上年同期增加522 万。

企业贷款中,传统行业仍占绝对比重,但占比逐渐下降。截止25Q4,房地产、基建中长期合计占比企业贷款仍超过50%,但两者均分别维持稳定下降趋势。

科技贷款方面,增速维持高增,比重仍有较大提升空间。截止25Q4,科技型中小企业贷款规模3.6万亿,占企业贷款比重1.9%,占比仍较低,全年同比增速11%,长期高于企业贷款平均增速。高新技术企业贷款占企业贷款10.1%,全年同比增速19.1%,维持高增。

绿色贷款方面,增速维持高增,比重持续提升,传统产业“固本升级”5年10万亿市场空间。截止25Q4,绿色贷款余额44.8 万亿,同比增长20.2%,维持高增,占企业贷款比重达24%,持续增长。重申我们在《2026年银行板块投资策略:从业务与业绩角度看稳健性;两条选股主线》中的观点,传统产业“固本升级”成为“十五五”规划产业发展的“四大抓手”之首,5年10万亿市场空间,并且要求银行把服务新型工业化列入长期经营战略、单列制造业信贷计划,重点提到加快改造提升传统产业,绿色金融仍有较大发展空间。

其他方面,截止25Q4,普惠小微贷款余额36.6 万亿元,同比增长11.1%;养老产业贷款余额2246亿元,同比增长50.5%;全国服务消费重点领域贷款余额2.8 万亿元,同比增长6%。

二、新发利率同比降幅进一步收窄,货币宽松持续,预计结构性降息预计是常态

1、各类贷款新发利率同比降幅均大幅收窄,房贷新发利率环比三个季度持平

2025年12月,一般贷款、个人住房贷款、企业贷款的新发利率分别为3.55%、3.06%、3.10%,分别同比下降27bp、3bp、24bp,同比降幅分别收窄21bp、22bp、13bp,降幅收窄幅度进一步扩大,银行新发信贷定价进一步企稳。其中,个人住房贷款已连续三个季度环比持平。

2、 “推动社会综合融资成本下行”改为“促进社会综合融资成本低位运行”

在对下一步利率政策的指引方面,由“推动社会综合融资成本下行”改为“促进社会综合融资成本低位运行”,预计货币宽松延续,但全面降息操作会更加谨慎。

3、 加强货币与财政协同,预计结构性降息是常态

专栏一《财政金融协同支持扩内需》明确阐述了中国货币政策与财政政策的协同方式及效果,预计后续结构性降息是常态。一是中国人民银行通过公开市场操作等方式保持市场流动性充裕,支持政府债券顺利高效发行;二是通过“再贷款+财政贴息”方式,从信贷市场供需两端协同发力,优化金融资源配置;三是通过担保等增信方式共同分担贷款、债券的风险成本,提升金融机构的风险偏好,增加对企业的融资支持。其中,第二种和第三种协同方式都是在优化结构方面的协同。

三、 投资建议与风险提示

投资建议:1、银行股经营模式和投资逻辑从“银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行顺周期”到“弱周期”:(逻辑详见报告《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、齐鲁银行、渝农商行、杭州、南京、成都、沪农等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示:经济下滑超预期;金融监管超预期;研报信息更新不及时。

证券研究报告:4Q25货币政策执行报告点评:新发利率降幅延续收窄,结构性降息或是下阶段常态

正对外发布时间:2026年2月13日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

杨超伦 | SAC编号:S0740524090004 | 邮箱:yangcl@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

杨超伦(执业证书编号:S0740524090004)银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

陈 程(执业证书编号:S0740525110001) 银行业分析师,复旦大学本科、新加坡国立大学应用经济学硕士,曾就职于东北证券,2025年加入中泰证券。

刘雨哲(执业证书编号:S0740125110011)银行业分析师助理,南加州大学应用与计量经济学硕士,2025年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

微信公众号免责声明:

本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

点击鞭炮吧~

点击鞭炮吧~

点击鞭炮吧~

点击鞭炮吧~